两年内央企供给侧改革减10%钢煤产能 6股拐点

摘要: 开滦股份(个股资料操作策略盘中直播我要咨询)开滦股份:1季度精煤产销回暖,环比扭亏开滦股份600997研究机构:长江证券分析师:董辰撰写日期:2016-04-25事件描述公司今日发布2016年1季报,

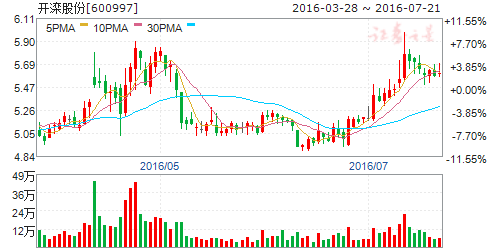

开滦股份(个股资料 操作策略 盘中直播 我要咨询)

开滦股份:1季度精煤产销回暖,环比扭亏

开滦股份 600997

研究机构:长江证券 分析师:董辰 撰写日期:2016-04-25

事件描述

公司今日发布2016年1季报,报告期内公司实现营业收入26.12亿元,同比减少10.02%;实现归属母公司净利润0.16亿元,同比增加0.73亿元;实现EPS为0.01元,去年同期-0.05元。

事件评论

精煤产销量同比增长3成,焦炭产销分化。1季度公司原煤产量203.28万吨,同比下降7.13%,环比上升2.86%;精煤产量100.08万吨,同比上升30.11%,环比上升34.12%;精煤销量76.71万吨,同比上升29.12%,环比上升73.55%。以此计算1季度精煤洗出率49.23%,同比上升14.09个百分点,环比上升11.48个百分点。1季度焦炭产量175.22万吨,同比下降5.64%;焦炭销量190.79万吨,同比增长6.99%;甲醇产销量同比分别下降38.47%、42.80%;纯苯产销量同比分别下降15.00%、42.14%。

期间费用控制较好,管理费用同比降幅降两成。1季度公司期间费用合计2.44亿元,同比下降16.52%,其中销售费用、管理费用、财务费用同比分别下降10.60%、19.27%、15.21%。

资产减值损失同比增加,主因15年计提标准变更。1季度资产减值损失0.08亿元,同比增加0.82亿元,环比增加0.16亿元,同比变动较大主要是公司上年同期变更坏账准备的计提政策。

1季度精煤产销回暖,单季度环比扭亏。1季度公司毛利率环比增加1.16个百分点至10.79%,除了受益于精煤产销环比回暖,降本得力或对此也有助益。1季度公司实现归属净利润0.16亿元,环比增加0.73亿元,环比成功扭亏。

2季度炼焦煤基本面向好,公司经营有改善空间。3月下旬以来公司主力矿井所在地开滦焦精煤价格及唐山冶金焦价格环比上涨,主因下游钢厂开工提升带动上游需求回暖,当前钢厂高位盈利下持续复产概率较大,炼焦煤需求仍有边际改善空间,2季度煤价环比有较大上涨可能,公司将从中受益。

关注限产及供给侧改革进展,维持“增持”评级。我们预测公司2016-2018年EPS分别为-0.18、-0.15、-0.13元,维持“增持”评级。风险提示:宏观经济大幅下滑,供给侧改革低于预期。

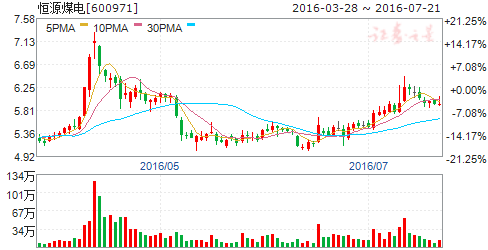

恒源煤电(个股资料 操作策略 盘中直播 我要咨询)

恒源煤电:降本助力公司1季度扭亏为盈

恒源煤电 600971

研究机构:长江证券 分析师:蒲东君 撰写日期:2016-04-12

报告要点

事件描述

公司今日发布2016年1季报,报告期内公司实现营业收入10.81亿元,同比下降5.04%;实现归属母公司净利润0.05亿元,同比增加1.67亿元,EPS0.00元,同比增加0.17元。实现扣非后归属净利润-0.20亿元,同比减亏1.55亿元,扣非后EPS-0.02元,同比减亏0.15元。

事件评论

1季度煤炭产销量环比回升。2016年1季度公司原煤产量348.60万吨,同比下降2.93%,环比上升11.16%;商品煤产量306.10万吨,同比上升12.39%;商品煤销量294.53万吨,同比上升32.33%,环比上升58.51%。1季度下游需求阶段性回暖,助力公司煤炭产销量环比回升。降本取得较好成效,1季度煤炭毛利环比大幅上升。1季度下游需求阶段性回暖,叠加低位库存及供给,公司所在主要产地动力煤市场均价反弹,公司1季度吨商品煤收入296.40元,同比下降25.72%,环比上升48.01%;1季度公司着力降本,产销环比回升对降本也有一定助益,1季度吨商品煤成本266.33元,同比下降37.54%,环比下降9.95%,吨煤毛利30.08元,环比大幅上升125.58元,煤炭业务毛利率10.15%。1季度吨煤毛利较2015年全年(-60.76元)上升90.84元。总体来看,煤价反弹叠加降本得力致公司1季度煤炭业务由负转正,成本控制仍是公司扭亏的关键所在。

期间费用控制较好,管理费用降幅较大。公司2016年1季度期间费用合计1.61亿元,同比下降15.13%,其中销售费用同比上升8.57%,管理费用及财务费用同比分别下降21.47%、4.34%。

1季度扭亏为盈,扣非后业绩环比减亏。1季度公司煤炭销售量及售价环比均有回升,助力毛利环比上升4.46亿元,1季度非经常损益0.25亿元,主要源于政府补助,受益于降本及政府补助1季度实现归属净利润480.09万元,扭亏为盈。1季度扣非后归属净利润亏损0.20亿元,环比减亏5.28亿元。

关注降本持续性及安徽省供给侧改革推进情况,维持“增持”评级。受制安徽省煤炭开采条件一般,公司内生增长潜力有限,关注成本控制的持续性以及安徽省供给侧改革能否惠及公司。我们预测公司16-18年EPS分别为-0.26、-0.22、-0.19元,维持“增持”评级。

风险提示:宏观经济大幅下滑,供给侧改革低于预期

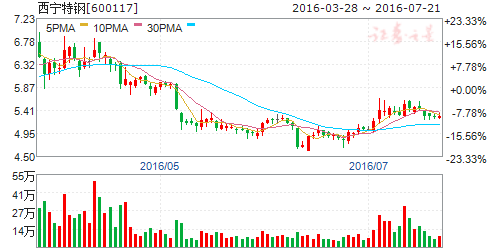

西宁特钢(个股资料 操作策略 盘中直播 我要咨询)

西宁特钢:钢铁与地产业务均下行,全年亏损较大

西宁特钢 600117

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-05-03

事件描述

西宁特钢发布2015年年报,报告期内公司实现营业收入60.53亿元,同比下降17.24%;营业成本61.58亿元,同比上升5.58%;实现归属于母公司净利润-16.19亿元,去年同期为0.42亿元;2015年实现EPS为-2.18元。

据推算,4季度公司实现营业收入22.93亿元,同比下降22.65%;实现营业成本27.17亿元,同比上升19.21%;实现归属于母公司所有者净利润-11.12亿元,去年同期2.03亿元;4季度EPS-1.50元,去年同期0.27元。

事件评论

钢铁与地产业务均下行,全年业绩亏损较大:公司2015年业绩同比亏损较大,主要源于钢铁冶炼、资源与非钢地产业务均明显下行:1)受制于下游低迷,公司2015年钢铁业务收入同比下降28.48%,毛利率同比减少21.32个百分点;2)相比于冶炼业务,过剩程度更为严重的黑色资源业务2015年同样亏损较大,其中煤炭业务收入同比下降28.09%,毛利率同比减少2.94%,矿石业务收入同比下降36.53%,毛利率同比减少13.08个百分点;3)在钢铁业务下行同时,公司房地产板块业务西钢置业净利润虽仍有373万元,但同比下降98.73%,应源于收入结算原因。除此之外,公司2015年资产减值损失同比增加3.23亿元也加剧了公司业绩亏损幅度。

毛利率降至为负,4季度亏损大增:公司4季度业绩大幅下降源于毛利率降至为负:4季度钢铁行业景气度降至低点,公司煤炭、矿石等资源业务进一步拖累公司业绩,由此导致公司淡季业绩出现较大幅度亏损。另外,公司4季度资产减值损失4.26亿元,同环比均增幅较大,也严重削减了公司盈利能力。

公司定增57.82亿元用于偿还银行贷款项目已经获批,将有利于公司财务费用的减省,提升其抵御行业严冬能力。

预计公司2016、2017年实现EPS分别为0.13元、0.14元,维持“增持”评级。

大冶特钢(个股资料 操作策略 盘中直播 我要咨询)

大冶特钢:业绩持续优秀,2016年看点在新特材投产和资产注入预期

大冶特钢 000708

研究机构:光大证券 分析师:王招华 撰写日期:2016-04-21

一季度业绩同比小幅降5%至0.57亿元,主因是收入下降。2016年1季度,公司实现销售收入14.39亿元,同比下降7.22%;实现归属母公司净利润为0.57亿元,同比下降5.09%。公司的Q1净利润率为3.95%,环比和同比皆提升0.4个百分点,这体现了公司当季净利的下降主要是收入下降。

2016年公司营收预计同比提升26%,将有力推动业绩增长。公司2015年11月建成年产量90万吨优质特殊合金钢棒材生产线,2016年计划钢材产量同比增长33%,营收同比增长26%,我们预计公司能够完成此目标, 并且预计净利润保守也能够增长30%。

公司是不多见的能够穿越寒冬、持续盈利的钢企。其季度年化ROE 长期保持在6%-11%,我们认为主要原因:(1)产品差异化较强、覆盖比较广, 主打汽车用钢,其他是军工,能源,电力,石化,矿山,机械,而且产品是小批量多频次;(2)成本控制比较好,全国排前三,运输成本控制好, 低库存,多批次小批量采购、负债低(长期维持在30%上下),资金运营成本低;(3)专注质量加品牌,服务的用户基本都是全球前30的。

公司市值低,从中长期来看还存在集团优质资产注入等预期。(1)市值仅58亿元,在全部上市钢企中市值偏小,且背靠军工和高端装备业背景;(2)大股东为中信泰富特钢集团,旗下有2015年钢铁业盈利能力最强的兴澄特钢(2015年净利润同比增28%至13亿元,吨钢利润309元,吨钢盈利排行业第一),贡献了中信泰富利润额的约60%;(3)我们猜测公司有成为全球特钢产业链龙头企业的可能性,未来不排除参股品牌互补的上下游龙头企业。

投资建议:给予“增持”评级。我们预计2016-2018年公司的EPS 分别为0.78元、0.81元、0.88元,目前对应的PB 为1.66倍;考虑到大股东中信特钢资本运作的能力以及兄弟公司兴澄特钢良好的经营能力和业绩表现,我们首次给予公司“增持”评级,按照2.1倍的PB 估值,给予6个月17.59元的目标价。

风险提示:(1)钢铁行业波动的风险;(2)公司经营不善的风险。

方大特钢(个股资料 操作策略 盘中直播 我要咨询)

方大特钢:民营机制助力产品毛利率,上半年业绩大幅提升

方大特钢 600507

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-07-20

事件描述

方大特钢发布2016年半年度业绩预告,报告期内公司实现归属于上市公司股东净利润2.57亿元,去年同期为1.47亿元。据此计算,公司2季度实现归属于上市公司股东净利润1.95亿元,去年同期为0.79亿元,按最新股本计算,2季度实现EPS为0.15元,去年同期EPS为0.06元,1季度EPS为0.05元。

事件评论

行情回暖叠加降本增效,半年度业绩大增:公司钢材产品主要包含螺纹钢、优线、弹簧扁钢(汽车板簧),对应下游分布于地产、基建、机械以及汽车领域。今年上半年公司实现业绩增长,其主要原因有:1)2016年1至6月,全国房地产开发投资完成额累计同比增速6.10%,基建固定资产投资完成额累计同比增速20.31%,汽车产量累计同比增速6.00%,下游好转带动上半年钢价有所复苏,特钢价格指数同比跌幅收窄至15.33%,南昌线材价格跌幅收窄至7.90%,螺纹钢价格跌幅收窄至6.10%,而同期矿价指数则同比下跌14.97%,收入端回升幅度应强于成本端,产品毛利率有所显著提升。2)依赖于灵活的民营机制,上半年公司降本增效措施卓有成效:下属建安公司自行压制钢包包底取得成功,简单测算每加工制作一只钢包包底可节省外委费用2万余元;炼铁厂为降低生产成本,于5月中旬先后恢复自产球团矿的生产,经公司测算,球团矿与块矿相比,制造成本可降低128.05元/吨。

环比方面,价格环比大幅上升,带动2季度业绩大幅提升,2季度特钢价格指数环比上涨15.89%,南昌线材价格环比上涨18.74%,螺纹钢价格环比上升19.35%,此外,二季度公司小改小革成果357项,共产生效益1003万元,投入产出比1:2.39。上述因素共同提升公司2季度业绩。

民营体制优势凸显,坚定做强特钢领域龙头:2016年上半年公司营业收入和营业成本下降情况下,业绩却大幅增长,充分体现了公司独特的民营体制优势,使得其在成本、费用控制方面具有市场领先性。同时,公司坚定做强特钢领域龙头,旨在建成国内汽车零部件用钢和汽车零部件精品生产基地,以及世界最大的弹簧扁钢生产基地。

预计公司2016、2017年EPS分别为0.20元、0.22元,维持“增持”评级。

公司,同比,季度,下降,实现