卢志强逾70亿扫货民生银行 五股估值便宜

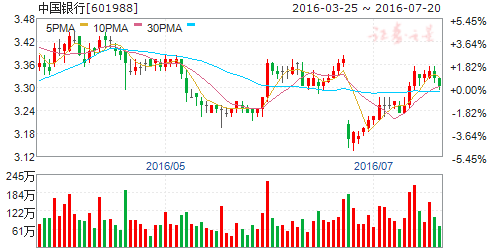

摘要: 中国银行(个股资料操作策略盘中直播我要咨询)中国银行:息差收窄持续,拨备覆盖率调降致净利润增速回升中国银行601988研究机构:平安证券分析师:励雅敏,黄耀锋撰写日期:2016-04-28投资要点事项

中国银行(个股资料 操作策略 盘中直播 我要咨询)

中国银行:息差收窄持续,拨备覆盖率调降致净利润增速回升

中国银行 601988

研究机构:平安证券 分析师:励雅敏,黄耀锋 撰写日期:2016-04-28

投资要点

事项:中国银行公布了16年1季报,实现归属于母公司净利润增速1.7%。

总资产17.04万亿元(+6.4%,YoY/+1.33%,QoQ)。其中贷款+7.6%YoY/+3.7%QoQ;存款+5.87%YoY/+4.31%QoQ。营业收入同比增1.1%,净息差1.97%,环比下降15bps,手续费净收入同比增5.6%。成本收入比24.61%(+64bpsYoY)。不良贷款率1.43%,与15年持平。拨贷比2.13%(-49bps,QoQ),拨备覆盖率149.07%(-4pctQoQ)。公司核心一级资本充足率11.25%(+15bpsQoQ),资本充足率14.07%(+1bpsQoQ)

平安观点:

息差收窄拖累利息收入,手续费表现持续转好

公司净利润增速为1.7%,营收增速1.1%。公司净利润增速快于营收增速,主要是公司放缓了拨备计提力度,单季年化信用成本率为0.69%,15年同期信用成本率为0.77%。公司1季度净利息收入负增长1.8%,受息差同比收窄25bps至1.97%(环比收窄15bps)的影响较大;不过我们认为随着二季度贷款重定价因素影响的降低,预计公司净息差收窄幅度会有所下降,净利息收入增速有望反弹。公司净手续费及佣金收入增速反弹至5.6%,带动中收占比提升1.8%至22.3%,公司收入结构有所改善。

公司加大不良资产处置,拨备计提力度放缓

中国银行不良率维持在1.43%水平,公司加大了核销力度,1季度核销额达141亿(15年同期核销72亿),我们计算公司加回核销后单季年化不良毛生成率环比上升21bps至0.82%。公司1季度并没有大幅提升拨备计提以提升拨备覆盖率,单季年化信贷成本为0.69%,低于同期不良生成率水平。受拨备计提力度放缓的影响,公司拨贷比环比下降49bps至2.13%,拨备覆盖率环比下降4pct至149.07%,其中拨备覆盖率首次低于监管150%的要求,这或意味着监管层对于部分大行的拨备监管指标有所松动,这将有助于缓释中行未来的拨备计提压力。

投资建议:

我们认为中国银行作为综合化和国际化大银行,在一带一路和海外银行扩展方面具有优势,有利于公司通过国际业务的拓展弥补国内业务收入增速的放缓,同时,中银航空租赁的分拆上市也有利于其自身拓宽融资渠道,更好地把握目前国内融资租赁行业发展的黄金机遇,为中国银行带来新的利润增长点。考虑到拨备覆盖率监管标准或将下调对公司账面利润的改善,上调中国银行16年/17年业绩增速为1.1%/1.4%(原增速0.2%/0.7%),对应公司201617年PE5.7x/5.7x,PB0.75/0.68x,维持“推荐”评级。

风险提示:资产风险加速暴露。

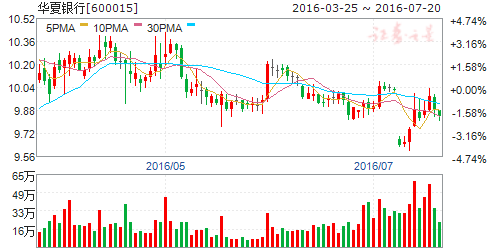

华夏银行(个股资料 操作策略 盘中直播 我要咨询)

华夏银行:收入结构优化,资产质量承压

华夏银行 600015

研究机构:中信建投证券 分析师:杨荣 撰写日期:2016-04-20

事件

华夏银行周一晚间发布年度报告,公司2015年实现净利188.83亿元,同比增长5.02%。每股收益1.77元。年报显示,华夏银行去年实现营业收入588.44亿元,同比增长7.21%,主要原因是公司业务规模稳定增长,业务结构持续优化,成本管理严格实施。其中,实现中间业务收入136.37亿元,同比增长53.04%。

简评

1、资产扩张支撑净利息收入增长,收入结构进一步优化:

华夏银行2015年实现归母净利润188.83亿元,同比增长5.02%,营业收入588.44亿元,同比增长7.21%。其中利息净收入460.83亿元,2015年息差2.56%,缩窄13bp,主因是生息资产收益率降幅(-42bp)大于计息负债成本率降幅(-30bp)。利息收入增长主要来自资产规模扩张,同比增长9%,拉动利息收入增长,实现以量补价。此外,非息收入127.61亿元,收入结构进一步优化,非息收入占比提升至21.69%,较去年上升5.94个百分点,手续费佣金收入成收入新增长动能,同比增长61.68%,主要来自银行卡(+63.26%)和理财(+136.23%)的推进。

2、资产质量仍承压:

不良贷款余额162.97亿元,净新增60.52亿元,核销52.01亿元,不良率1.52%,同比增长43bp,关注类贷款占比4.21%,同比增长1.63个百分点,不良和关注类合计达5.73%,属上市银行中较高水平。此外,逾期贷款占比3.96%,不良先驱指标压力仍大。拨备覆盖率167.12%,较2014年下降66.01个百分点,降幅较大,未来拨备空间进一步缩窄。此外,不良贷款行业主要集中在批发和零售业、制造业,不良贷款率分别为4.01%、3.10%,地区主要集中在华南及华中、华东地区。

3、互联网跨界合作,京津冀服务布局:

(1)打造移动银行3.0服务,理念领先,包括构建“社交金融”闭环(朋友圈转账),推出手表银行(可穿戴设备),布局场景金融(汽车养老等)。此外,积极推进跨界合作,与前海微众和蚂蚁金服开展战略合作,在小微贷款、互联网支付、互联网理财、互联网征信、生态圈建设等领域开展战略合作,为用户提供便捷、安全、丰富的产品服务。

(2)依托区位优势,深化布局京津冀一体化战略,为重点项目提供信贷支持近200亿元,京津冀协同卡累计发行55万张,比年初新增45万张,发行市场首单京津冀区域专项信贷产品等。

4、投资建议:

前期人保入股体现长期看好,维持买入评级,预计2016年净利润增速2%,2016年EPS1.81元,对应PE/PB分别是5.64和0.8。

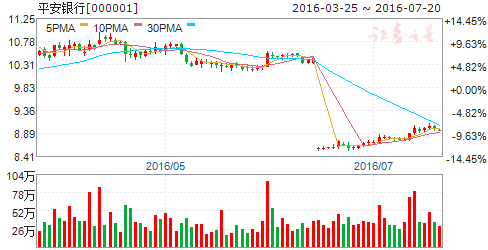

平安银行(个股资料 操作策略 盘中直播 我要咨询)

平安银行:16年1季度业绩略超预期;资产质量压力不减

平安银行 000001

研究机构:中银国际证券 分析师:袁琳 撰写日期:2016-04-27

16年1季度,平安银行归母公司净利润同比增长8.1%至61亿人民币,略高于我们预期。稳定的净息差、大幅增长的手续费收入(同比增长50%)和较好的成本管理令该行拨备前利润增长41.3%(增速低于15年4季度的46.3%)。但是,年化信贷成本从去年下半年的2.92%上升至3.08%,部分抵消了拨备前利润的增长。考虑到该行资产质量仍然承压,维持持有评级。

支撑评级的要点

净息差水平难以保持。平安银行公告16年1季度净息差为2.87%,环比下降2个基点。净息差保持较高水平主要是因为存款成本环比下降20个基点,同时平均贷款收益率仅下降21个基点(主要得益于平安银行在零售贷款领域的定价优势及活期存款占比上升)。我们认为随着贷款收益率降低,该行较高的净息差难以持续(高收益经营性贷款余额环比减少4.5%,同时利率市场化的过程中存款成本进一步降低的空间变小)。

不良贷款生成仍在高位。得益于大规模的冲销,平安银行的不良贷款率环比上升了11个基点至1.56%,低于全国平均水平。我们估算新不良贷款形成率(年化)依然高达3.7%,与2015年持平,资产质量风险继续上升。关注贷款率环比上升16个基点。我们对维持高于净息差的信贷成本的可持续性持谨慎态度。

手续费收入保持较快增长。手续费收入同比增长50.4%,主要来自于投资银行、财富管理、信用卡和代理服务。增速相比15年1季度和15年全年的68.0%和52.2%有所降低。我们预计今年增速将进一步回落(去年2季度牛市带来资本市场相关业务基数较高)。

影响评级的主要风险

不良贷款生成快于预期。

估值

平安银行的A股股价对应2016年0.83倍市净率和6.7倍市盈率。我们认为潜在的资产质量风险限制了估值上升的空间。我们对该股维持持有评级和目标价不变,对应0.87倍2016年预期市净率。

收入,增长,公司,增速,同比