丹顶鹤被装上3D打印钛合金嘴 五只股市场爆发

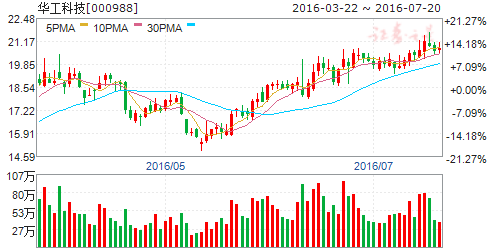

摘要: 华工科技(个股资料操作策略盘中直播我要咨询)华工科技:增速符合预期,定增募集资金扩大产能,后续发展值得期待,维持“买入”评级华工科技000988研究机构:申万宏源分析师:孔凌飞撰写日期:2016-05

华工科技(个股资料 操作策略 盘中直播 我要咨询)

华工科技:增速符合预期,定增募集资金扩大产能,后续发展值得期待,维持“买入”评级

华工科技 000988

研究机构:申万宏源 分析师:孔凌飞 撰写日期:2016-05-05

投资要点:

公司公告:一季度营收7.69亿元,去年同期5.83亿元,同比增长32%,净利润4490万,去年同期2895万元,同比增长55%。

净利润增长55%,增长符合预期。公司业绩增长的主要原因是本期激光加工成套设备、光电器件产品、激光全息防伪产品销售收入增长。能量激光板块:大功率激光在汽车焊接切割技术获得重量级突破,打破国外垄断。高端精密加工上,公司皮秒级激光技术走在蓝宝石切割前列。通讯激光板块:板块发展受益国家4G网络的铺设以及国家对网络提速的升级要求。

定增募集资金扩大产能,公司后续增长值得期待。定向增发拟募集资金约18亿元,发行股份梳理不超过1.2亿股,发行价格不低于15.86元/股。激光精密微纳加工智能装备产业化项目,拟投资3.5亿元。激光机器人系统的智能工厂建设项目,拟投资3.5亿元。物联网用新型传感器产业化项目,拟投资5亿元。物联网用新型传感器产业化项目,拟投资5亿元。

公司将以“智能制造”和“物联科技”两条主线带动五大业务板块融合发展。公司将致力打造成为一家以华工高理为输入端、华工正源为传输层、华工赛百为数据服务层以及华工激光为执行层的工业互联网企业。

维持16年盈利预测,维持“买入”评级。暂时不考虑定增募投项目所带来的利润贡献,我们预计16-18年EPS为0.33/0.45/0.54元,目前股价对应PE为54/40/33倍。同时考虑公司在蓝宝石切割、量子通信以及工业物联网上技术优势,给予“买入”评级。

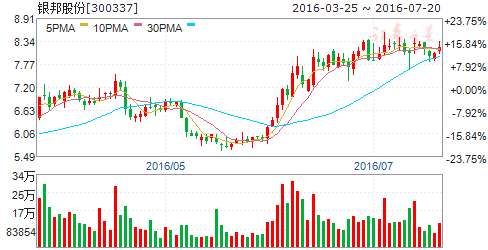

银邦股份(个股资料 操作策略 盘中直播 我要咨询)

银邦股份:业绩改善势头已起,看好3D打印业务

银邦股份 300337

研究机构:光大证券 分析师:刘晓波 撰写日期:2016-04-27

事件:

公司2015年实现营业收入13.61亿元,同比下降4.76%,归属于上市公司净利润亏损1.87亿元,为98年转制以来首年亏损。公司2016年一季度实现营业收入3.59亿元,同比增长1.98%,归属于母公司净利润亏损798.55万元。

点评:

公司主要产品是铝合金热传输材料和多金属复合材料,产品的应用市场主要有电力、工程机械、汽车和家用电器等行业。公司2015年造成亏损的原因:一是由于公司下游市场的电力与工程机械行业具有强烈周期性,受到宏观因素的影响导致公司产品销售量大幅下降;二是由于2015年新增生产线,新增产能到下半年才产生贡献,前两季度产能瓶颈严重;三是由于15年原材料铝锭和钢材价格的下跌导致公司库存商品的大幅跌价。随着当前大宗商品价格反弹,有色金属价格和钢价回升,公司产能进一步释放,加上公司产品结构的逐步改善,成品率的提升等将为公司业绩带来增长动力。同时,我们注意到2016年1季度公司净利润虽然仍为负,但是在3月份单月已经实现了盈利,公司经营情况逐渐好转,16年上半年有望实现扭亏为盈。

切入3D打印为公司注入新活力:

2013年全球3D打印市场规模约40亿美元,相比2012年几乎翻了一番,预计2017年3D打印设备销售额将达到将近50-60亿美元,整个市场将维持近20%增长率。公司于12年出资设立的飞而康,其产品涉及激光快速成型技术,激光快速成型技术,与“3D打印”技术原理上相似。而且飞而康在2015年第四季度也突破性的实现了单季度盈利,我们相信公司将分享日益扩大的3D打印市场,为公司业绩注入新的活力。

目标价9元,维持“买入”评级:

我们预测公司2016~2018年EPS分别为0.06元,0.12元,0.16元,目标价9元,维持“买入”评级。

风险提示:

国内外原材料价格波动的风险,3D打印业务发展不及预期的风险。

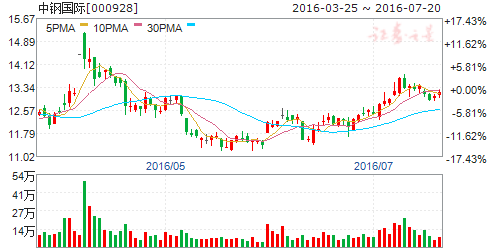

中钢国际(个股资料 操作策略 盘中直播 我要咨询)

中钢国际:下半年业绩有望提速,国企改革红利将惠及公司

中钢国际 000928

研究机构:广发证券 分析师:唐笑 撰写日期:2016-07-19

核心观点:

半年业绩略有下降,项目加速及铜矿开工有望使业绩加速上行

我们认为,下半年公司业绩有望回到正增长水平,完成业绩承诺应是大概率事件:(1)频签大订单、订单执行进度有望加快;(2)CuDeco正式投产,下半年计提的减值准备将大大减少;(3)新业务为公司带来增量利润。

国企改革进程加快,需关注集团债务重组进度

3月29日,中钢天源公告显示,中钢集团(公司控股股东)目前正在筹划集团债务重组事项;近期国资委正在加快国企改革进度,集团的债务重组会对公司的信用评级(根据规定,公司信用评级不能超过集团评级)、银行授信额度产生一定影响,因此,我们建议投资者关注集团债务重组的最新进展。

大股东及员工积极参与增发,建议关注增发进度

虽然时隔预案初次发布已有一年时间,市场也出现了很大变化,但公司积极修订方案和配合证监会工作显示出公司对增发的渴望。此次增发大股东以及公司骨干员工都积极参与,彰显出公司上下对未来发展充满信心。近期行业内多家公司陆续拿到相关批文,建议关注增发进度。

投资建议

国企改革进程加快后,我们建议投资者关注中钢集团债务重组的最新进展。虽然上半年业绩出现一定下滑,但频签大额订单、海外投资公司经营好转和定增持续推进等事项有望使得下半年业绩重新回到稳健增长水平。预计公司2016-2018年EPS分别为0.92、1.15、1.50元,维持对公司的“买入”评级。

风险提示

集团债务重组进度低于预期;项目进展低于预期。

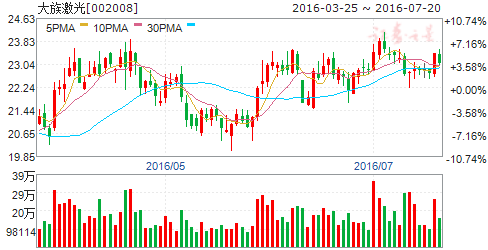

大族激光(个股资料 操作策略 盘中直播 我要咨询)

大族激光:Q1业绩快速放量,全年订单持续性强

大族激光 002008

研究机构:长江证券 分析师:莫文宇 撰写日期:2016-04-27

事件描述

4月24日,大族激光公告《2016一季度报告》,报告期内公司实现营业收入11.82亿元,同比增长17.92%,实现归母净利1.15亿元,同比增长51.90%。同时公司预计上半年净利润同比增幅10%-40%。

事件评论

公司一季度营收稳健增长,归母净利则加速飞跃,上半年增速预期符合我们之前的预期。我们认为一季度净利润超越营收增速主要源自于小功率激光设备订单的放量,从公司几块业务来看小功率激光设备毛利率最高(40.2%),从消费电子大年的角度看,一季度采购激光加工设备是全年生产的起始。上半年业绩预告略低,不影响全年订单判断。

如前所说,大客户新机型设备采购及3C自动化水平提升将使得今年小功率激光及其自动化设备迎来丰收。同时,公司在动力锂电池焊接、高端消费电子加工、PCB切割、皮革切割等细分行业开拓,将保证小功率装备全年的持续爆发。大族激光作为行业龙头,将直接受益于全方位的3C自动化趋势。

公司激光器核心功能部件实现自制量产,光纤切割设备销量突破2500台,大功率光纤激光器将在激光切割、焊接、金属3D打印等领域实现对进口产品的替代。通过投资东莞骏卓、Aritex和赛维特,公司今年在汽车制造和航空航天领域将开辟新增长点,通过切入保时捷、奔驰等知名车厂核心部件焊接、组装制造装配线,中国商飞航空自动化等领域,全面导入大功率激光智能装备市场。此外,核心部件的自产还有助于未来特种光纤激光器在军工等有特殊领域的应用。

公司FMS激光切割柔性生产线及单机料库的智能化工厂打入多家汽车和机械装备生产,凸显智能化切割集成能力,由设备销售转型解决方案提供者。同时,公司持续加码机器人软体、功能单元的开发,战略层面借助两大机器人基金,外延发展预期足。未来可持续向消费电子、汽车、航空等领域导入自产激光切割、激光焊接、机器人、自动化集成等产品。另外,大族锐视工业级激光雷达的研发成功也使得公司成为激光雷达稀缺标的之一。

公司业绩确定性高,估值低,股价机遇充足,因此我们维持对公司的推荐评级,预计16-18年EPS为1.09、1.32、1.75元。

风险提示:消费电子大客户需求不及预期

公司,激光,增长,评级,切割