文化传媒利好持续不断反弹继续可期 五股期待

摘要: 省广股份(个股资料操作策略盘中直播我要咨询)省广股份:围绕“营销+”战略持续布局由点到面覆盖新一代消费群体省广股份002400研究机构:广发证券分析师:杨琳琳撰写日期:2016-07-15事件:1、公

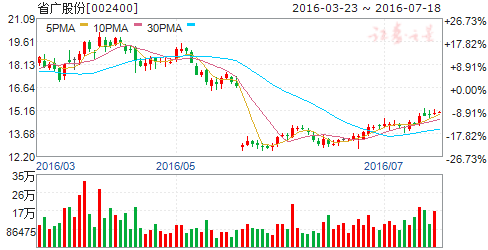

省广股份(个股资料 操作策略 盘中直播 我要咨询)

省广股份:围绕“营销+”战略持续布局 由点到面覆盖新一代消费群体

省广股份 002400

研究机构:广发证券 分析师:杨琳琳 撰写日期:2016-07-15

事件:

1、公司拟与与知名媒体人杨澜旗下阳光天女传媒等公司合资设立省广阳光:公司以自筹资金出资200万元,拥有20%股权;阳光天女传媒出资600万元,拥有60%股权;公司参股公司合宝娱乐出资50万元,拥有5%股权;珠海暴风多乐出资150万元,拥有15%股权。2、公司全资子公司省广资本拟增资210万元参股漫人文化6%股权,漫人文化估值3,500万元。3、公司全资子公司省广资本拟以现金2,880万元参与新三板公司骏伯网络定向发行股票,认购146万股,每股认购价格19.67元,认购完成后省广资本将持有骏伯网络6%股权,骏伯网络估值4.8亿。 核心观点: 一、公司围绕“营销+”战略持续布局,由点到面覆盖新一代消费群体。近期省广以“营销+”连接切入不同领域,持续对垂直领域进行布局,重点围绕新一代消费群体的媒体习惯,逐点布局包括IP内容、二次元、体育、影视娱乐内容等公司,基本形成覆盖新一代消费群体的立体营销集群。

1、营销+IP内容:与知名媒体人杨澜旗下阳光媒体集团合资成立省广阳光,双方合作是看中对方分别在营销产业链和IP内容资源领域的整合能力。

2、营销+二次元:投资漫人文化,卡位90、00后媒介资源,填补90后年龄段营销的空白地带,补强二次元领域的创意服务和内容生产。

3、营销+移动互联网:紧跟年轻人的媒体消费习惯。骏伯网络成立于2012年,主要从事移动应用分发业务和流量营销业务。

二、省广经过37年发展,已构建客户、媒介、大数据、全案服务能力等优势,且这些能力也在通过内生+外延方式加速向数字营销升级,而通过对垂直领域积极布局,可以看出公司对营销行业变化的高度敏感性和快速反应决策能力,提升省广营销航母集群的竞争力,发挥全平台的产业协同效应。

三、市场担心营销行业成长性,但我们认为:1、营销行业总体盘子很大,接近6千亿规模,其市场是结构化的,传统媒体衰退,但新媒体仍保持高速增长且盘子也不小,网络广告和移动广告2015年市场规模分别为2,094亿(+36%)和901亿(+178.3%);2、同时数字营销行业作为汇聚流量和经营流量的基础层,向商业变现能力更强的应用层布局。

四、维持“买入”评级。我们预测公司2016~2018年净利润分别为7.36亿、9.35亿和11.28亿,按非公开发行完成后总股本13.6亿股摊薄,当前股价对应16~18年EPS分别为0.54元、0.69元和0.83元,对应16~18年PE分别为27倍、22倍和18倍。公司非公开发行募资22.4亿于5月过会,批文有望于8月拿到,资金到位后将降低公司财务费用压力,同时为公司外延投资和收购提供现金支持。省广投资加快,营销版图不断扩大,涉及领域多样且年轻化、移动化、场景化,发展策略将由“内生+外延驱动”进入“模式驱动”阶段,通过积极投资构建营销生态,后续营销+将释放更大空间。

五、风险提示:收购整合不达预期,宏观经济不景气对公司广告投放影响

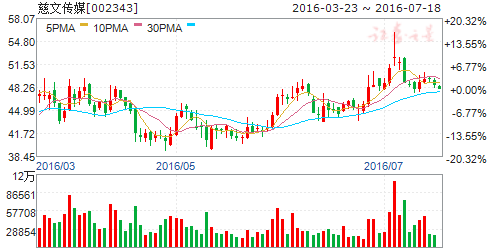

慈文传媒(个股资料 操作策略 盘中直播 我要咨询)

慈文传媒:《老九门》即将上映 后期超级IP储备丰富

慈文传媒 002343

研究机构:国联证券 分析师:徐艺 撰写日期:2016-06-30

点评:

《老九门》有望成为16年爆款剧,改编自南派三叔所著的同名小说,阵容强大,制作精良。《老九门》由慈文传媒、爱奇艺、南派泛娱等联合出品,将于7月4日起在爱奇艺与东方卫视每周一、二晚22:00播出。该剧由原著作者南派三叔担任监制,著名制片人张语芯、“金牌制作人”林国华、“网剧一哥”白一骢联袂护航,金牌导演梁胜权、何澍培、黄俊文联合指导。演员阵容由陈伟霆、张艺兴、赵丽颖等领衔主演。《老九门》单集投资额在250万左右,总投资额在1亿以上,高投入,制作精良。

公司16、17年暑期档均已锁定重磅剧目。16年暑期档公司除了《老九门》以外,还有《致青春》《左耳》等剧在省级卫视播出。

17年已经锁定湖南卫视暑期钻石独播剧场,播出慈文传媒制作的《特工皇妃楚乔传》,由赵丽颖、林更新、窦骁等领衔主演,依托该超级IP,将用4年周期,制作3季电视剧、2季网剧和1部电影,并同步推出手游。

公司IP储备丰富,获《三体》电视剧版权。公司已经立项的项目包括女性题材的《寻找爱情的你》《凉生》,玄幻题材的《爵迹》,探险题材的《老九门2》《沙海》,玩剧题材《速度》《龙城武士》,穿越题材《回到明朝当王爷》《步步生莲》《脱骨香》《上古》等,IP均属精品,而且覆盖各种细分类别,同时,公司新公布的《三体》版权也充分彰显了公司制作上的实力。

维持“推荐”评级。我们预计公司2016年-2018年归属母公司净利润分别为3.02亿,3.93亿和4.94亿,每股收益分别为0.96元、1.25元和1.57元,对应当前股价PE分别为50.3x、38.7x和30.8x,考虑到公司制作实力强,IP储备丰富,后期网络剧具备爆发力,以IP为核心的泛娱乐布局已现,后期市值成长空间大,我们维持公司“推荐”评级。

风险因素:(1)电视剧行业的政策波动风险;(2)电视剧制作进度不达预期的风险;(3)泛娱乐布局不达预期的风险。

中体产业(个股资料 操作策略 盘中直播 我要咨询)

中体产业:业绩整体符合预期 二季度开始步入正轨

中体产业 600158

研究机构:渤海证券 分析师:齐艳莉 撰写日期:2016-05-09

投资要点:

总体经营运转正常,二季度开始步入正轨

公司于4月30日公布2016年一季报,第一季度公司共实现营收1.26亿元,同比增长18.96%;归属于上市公司股东净利润为-1135.22万元,同比下降204.67%。

公司第一季度营收继续维持稳步增长的状态,表明期间公司体育与房地产业务经营情况继续向好;但由于一季度历来属于公司业绩相对低谷期,使得公司营收及净利润情况绝对数额处于相对较低水平。从净利润水平来看,公司相较于去年有所下滑,主要是因为投资收益下降2734万元所致,而营业成本较去年上升25.99%主要系房地产开发及销售成本同比增加所致,房地产业务的收入确认也将在二季度开始逐步体现;此外销售费用、管理费用与财务费用综合相比较去年变化幅度不大,说明公司今年整体运转继续处于稳步发展的态势。

总体来看公司一季度经营情况运转正常,房地产业务及体育业务将在二季度开始逐步走入正轨并释放业绩:一方面国内房地产市场今年以来的持续火热也将利好公司相关业务的经营状况,此外环中国、高尔夫中巡赛的陆续开赛也将逐步充实公司体育业务的业绩水平,因此我们认为公司业绩在二季度开始转暖将是大概率事件。

投资建议与盈利预测

我们继续认为目前国内体育产业启动势头已经确立,公司多年来在体育产业的全面布局已经开始步入收获期:公司多年来在赛事培育运营、场馆建设管理等关键领域的深厚积淀在国内同行业中优势明显,房地产业务在经历了去年的低谷后,今年伴随着整体市场的转暖,业绩贡献力度增强概率较大,去年业绩的相对低基数效应将顺势推升公司今年业绩与估值的“双高”效应。我们继续坚持长期看好公司在体育产业的发展前景,暂时维持公司的盈利预测不变,继续给予“增持”的投资评级。

雷柏科技(个股资料 操作策略 盘中直播 我要咨询)

雷柏科技:转型机器人和无人机领域 即将进入收获期

雷柏科技 002577

研究机构:长城证券 分析师:曲小溪 撰写日期:2016-01-06

我们预测2015-2017年公司EPS(未考虑增发)分别为-0.84元、0.25元和元,对应PE分别为-60倍、203倍和155倍。零度智控是技术上可以匹敌大疆的优质无人机公司,未来势必将占领相当一部分无人机市场,且公司收益3C自动化多年实践经验,机器人系统集成业务订单逐渐增多,我们看好未来公司发展,首次覆盖给予推荐评级。

牵手技术领先的零度智控,目前A股无人机第一标的:零度智控与大疆其实几乎同一时期开始步入无人机领域,主要技术上基本可以相提并论,区别在过去市场开拓的程度不同。零度智控之前凭借技术优势,做了很多专业市场应用项目,参加了很多专业比赛,在专业领域发表很多多旋翼研究成果,钓鱼岛测绘就是用的零度的无人机飞控;而大疆则更重视消费级无人机市场领域,在2010年前后发力,首次将多旋翼应用到无人机上,挺进消费级市场,在全球无人机领域迅速铺开。零度智控2015年初选择与雷柏科技合作设立合资公司则是开始重视广阔的消费级无人机市场,准备在快速增长的消费级无人机市场分一杯羹。

受益3C自动化多年经验,机器人系统集成业务渐入佳境:公司2007年便成立了自动化团队,已经有多年的研发和实践经验,机器人系统集成订单于2015年开始放量。目前公司已经接到的机器人订单近1亿,主要还在挑选客户树立口碑的阶段。公司希望能够通过高质量的样板生产线做好品牌,赢得口碑,靠优质客户口口相传来推销公司的机器人系统集成业务。

传统电脑外设稳步前进,今年剥离游戏业务刮骨疗伤:今年预亏2.3~2.5亿,就是公司决定痛下决心割舍游戏带来的影响,将乐汇天下的大额减值考虑在内,明年开始公司盈利将恢复正常。传统外设前些年一直处于萎缩的趋势,是由于外设的研发和市场需求对接不完全吻合,导致主业的营收和净利均在下降得比较多。未来雷柏重点针对网吧游戏键鼠的巨大需求进行了相关产品的开发,可以达到市场领先水平,将力图在网吧市场占据较大的份额。

风险提示:无人机销售不达预期;机器人业务下游需求减弱。

视觉中国(个股资料 操作策略 盘中直播 我要咨询)

视觉中国:全球化战略启动 业绩持续增长

视觉中国 000681

研究机构:太平洋 分析师:倪爽 撰写日期:2016-05-10

事件:2015年,公司实现营业收入5.43亿元,同比上升38.82%;归母净利润1.58亿元,同比上升11.14%;基本每股收益0.23元。不分红不送股。2016年一季度,公司实现营业收入10030.45万元,同比上升6.10%;归母净利润2571.24万元,同比上升34.21%。5月4日,公司董秘、副总裁柴继军对公司未来发展做了进一步阐述。

视觉内容服务努力创新,增长明确。基于优质的独家的PGC内容资源,打造“视觉素材版权交易平台”和“视觉内容运营平台”,连接消费者、媒体和企业,实现公司业务由B2B向B2C的延展。同时,公司不断开展手机锁屏、娱乐视频直播等新业务,并初具成效。2015年实现61.3%的高毛利率,显示出视觉内容服务平台的价值。

国家智慧旅游平台启动,静待成效。目前,采用全媒体交互技术的12301国家旅游服务热线基本全面建成。作为连接旅游管理者、从业者和消费者的官方旅游服务平台,其稀缺性价值不言而喻。公司收购亿迅资产组73%股权,为该平台提供核心支撑技术。公司表示旅游大数据集成业务有望成为该平台的盈利点。

数字娱乐业务转型,处于阵痛期。艾特凡斯是专注于数字娱乐业务的公司,目前正处于战略转型期,积极探索将业务逐步转型为自有IP生产、运营和衍生开发。承建完成的有“常州环球动漫嬉戏谷封神演义360动感穿越项目”,未来该项目有望与旅游平台产生协同效应。

全球化战略启动,前景可期。公司通过投资全球顶尖的摄影师社区500px,收购全球第二大高端视觉内容版权服务供应商CorbisImages,与视觉内容版权服务供应商GettyImages加强战略合作等一系列措施,公司全球化战略的前景值得期待。

给予“增持”投资评级。随着国内版权环境逐步改善,行业迎来黄金发展时期,公司作为行业龙头有望充分受益。内生和外延逐步完善,业绩有望持续增长。预计公司2016-2018年EPS为0.29元、0.38元和0.50元,对应84倍、64倍和49倍PE,给予“增持”的投资评级。

风险提示。视觉内容行业竞争加剧风险,新业务不达预期风险。

华谊兄弟(个股资料 操作策略 盘中直播 我要咨询)

华谊兄弟:“中国迪士尼”再启航

华谊兄弟 300027

研究机构:光大证券 分析师:高辉 撰写日期:2016-04-26

“华谊兄弟”品牌价值再认识:对于华谊兄弟,我们认为其核心竞争优势在于以稀缺的内容IP、明星IP资源为本,在此基础上实现了真正的全产业链运作。我们认为,“华谊兄弟”品牌是可以对标美国“迪士尼”的传媒品牌。

打造“华谊兄弟”娱乐帝国

1、IP为本:携手兄弟联盟,IP内容端发力。2016年,华谊浩瀚将在影视剧、综艺节目业务布局将逐步发力,“第一文化经理人”叶宁的加盟更是使华谊兄弟联盟如虎添翼,“兄弟联盟”(国内外优秀电影公司、导演、技术人才)将助力华谊电影、全网剧、综艺内容IP的全面发力,华谊影视节目将开启“霸屏模式”。

2、IP衍生:打造IP开发多媒体平台。IP价值的放大依赖于与内容链接的多媒体平台,华谊发力电竞领域(投资英雄互娱)和粉丝社区平台(与腾讯合作星影联盟),多方位放大了华谊内容IP、明星IP的价值。

3、华谊主题公园:中国的迪士尼。迪士尼主题乐园业务与影视业务相互协同,平滑了影视制作的风险。华谊是国内最早涉足主题公园,也是最具备主题公园开发能力的公司,目前华谊累计签约项目已达14个。我们预计,2016年公司品牌娱乐板块收入将超2.3亿,有望成为中国的迪士尼。

4、国际化:华谊腾讯海外投资平台建立。我们分析认为,“走出去”是传媒集团长足发展的必然趋势,“强强联手”的华谊腾讯娱乐将成为华谊兄弟未来海外投资并购、资源整合的重要平台。目前该平台已完成对韩国HB公司(代表作品《来自星星的你》)的投资。

股东集体增持彰显信心:公司董事长王忠军拟在2017年1月26日前,增持公司股票不超过5亿元;而此前半年内,王忠军王忠磊已增持1014.6万股,浩瀚明星股东也集体增持华谊共计185万股。我们判断,公司其他核心股东未来也存在增持可能。

买入评级,目标价42元:我们看好华谊娱乐领域全产业链布局以及今年IP内容端的发力,预测2016-2018年EPS分别为1.04/1.28/1.63元,对应PE25/20/16倍。催化剂:核心股东增持;大电影《魔兽》《罗曼蒂克消亡史》、超大制作全网剧《幻城》超预期。目标价42.0元,买入评级。

风险提示:影视作品票房、收视变现不及预期。

公司,业务,IP,营销,内容