中粮中纺今日开会商议合并细节 6概念股或迎炒作浪潮

摘要: 杉杉股份(个股资料操作策略盘中直播我要咨询)杉杉股份:专注新能源,剥离服装业务杉杉股份600884研究机构:国海证券分析师:谭倩撰写日期:2016-06-30事件:公司6月28日发布公告称证监会受理控

杉杉股份(个股资料 操作策略 盘中直播 我要咨询)

杉杉股份:专注新能源,剥离服装业务

杉杉股份 600884

研究机构:国海证券 分析师:谭倩 撰写日期:2016-06-30

事件:公司6月28日发布公告称证监会受理控股子公司杉杉品牌H 股首发申请。

主要观点:

剥离杉杉品牌服装业务,专注新能源汽车子公司杉杉品牌是公司经营品牌服装业务的唯一经营平台,拟申请在香港联交所主板上市,分拆上市,最大化的发挥子公司的主观能动性。2015年,公司服装业务净利润5,222万元,剥离服装业务对公司经营管理及业绩影响较小。以西服起家的杉杉股份将彻底告别老行当,转型成为一家新能源上市企业。

2015年,杉杉股份通过非公开增发启动34亿融资计划,用于电动车动力总成等关键零部件,及动力电池材料项目,进军新能源汽车产业;在深圳投资5亿引导基金设立云杉智慧,专注新能源汽车运营。

新能源汽车的核心在于动力电池,动力电池的很多特性又取决于电池材料。杉杉从电池材料出身,在整个电池理解上有更大优势,这正是杉杉踏入新能源汽车领域的重要原因。2015年,青杉汽车在包头与北奔客车合作,实现新能源汽车销售200台;在上海拥有目前国内最大的纯电动客车运营网络,拥有400余台高端纯电动客车,建成120个充电站,公司在深圳东部华侨城、深圳光明智慧城、宁波望春产业园、上海青浦区吾悦广场等地区累计建立了约200个充电桩网络并已投入试运营。

杉杉的差异化竞争思路,在于:1)杉杉布局了动力电池的梯度利用,将从新能源汽车上退役的电池二次利用,用于峰谷电的存储等,二次利用衰竭后的电池,再提取里面的主要金属,回收作为电池材料。通过这样一个业务循环充分挖掘废旧电池的残余价值,在成本上具有更大优势。2)杉杉布局新能源汽车的全产业链。以新能源汽车综合解决方案提供商为定位,提供从车辆、运营、充电到电池回收的“一篮子”服务,为新能源电动汽车的运行扫清障碍。

云杉智慧发展迅速,正在朝国内最大的新能源汽车综合服务运营商目标稳步前进云杉智慧的新能源汽车综合运营服务包括三个方面:整车租赁、智能互联和专业运维。通过整合车厂,设备供应商等资源,将新能源汽车推广过程中的投资、建设、运营充电基础设施、车辆购置、售后维保、智能管理和安全监控等相关服务整体打包向客户提供综合服务。今年5月,云杉智慧乘用车(上海)运营正式启动,首批投入运营的乘用车数量是50辆,在车型上选择的是上汽荣威E550,该车型混合动力综合工况下拥有600km超长续航与1.6L 超低油耗,纯电模式续航里程60km,涵盖大多数上班族生活半径,满足日常通勤需求,市区出行基本0油耗,真正实现绿色高效节能。云杉智慧以此为契机,2016年在上海计划投放1600辆新能源汽车(含1000辆乘用车,500辆物流车和100辆客车)以满足上海市民绿色出行的需求。在深圳,公司投资的首个口岸电动汽车充电站——罗湖口岸充电站已于6月20日建成,将于近期开始为深圳电动车主提供充电服务,罗湖口岸电动汽车充电站位于罗湖口岸交通楼停车场7楼,共计建设40个3.3kw 交流充电桩,可服务比亚迪唐、秦等新能源车型。所有充电桩均符合2016年1月1日执行的最新国家标准,兼容市场所有主流汽车品牌,并具备“防雨、防撞、防盗、漏电保护、急停按钮”等安全性能,投保平安保险。新能源车主可通过手机下载云电桩APP 并充值,或购买云杉智慧充电卡就能使用充电服务。

盈利预测和投资评级: 预计公司2016年~2018年的EPS 分别为 0.45元、0.53元和0.58元,对应PE 分别为38、33倍和30倍,维持“买入”评级。

(因2015年净利润构成中,出售宁波银行股权产生投资收益5.2亿元,投资收益占比较大,2016年~2018年盈利预测我们只针对公司经营性业务进行预测,暂未考虑其他,因此16年业绩预测,营业收入大幅增长,净利润同比下滑,特此说明)。

风险提示:分拆H 股上市的不确定性;新能源汽车政策的不确定性;电池原材料价格波动带来盈利能力的不确定性。

龙头股份(个股资料 操作策略 盘中直播 我要咨询)

龙头股份:品牌销售向好带动营收恢复性增长,出资设立时尚定制公司拓展业务新增长点

龙头股份 600630

研究机构:长江证券 分析师:雷玉 撰写日期:2016-04-01

事件描述

龙头股份(600630)公布2015年年报,主要经营业绩如下:2015年,公司实现营业收入42.63亿元,同比增加3.30%;实现归属于上市公司股东的净利润0.81亿元,同比增加27.51%。基本每股收益0.19元/股,同比增加26.67%。2015年利润分配预案:以年末总股本42,486.16万股为基数,拟向全体股东每10股派发现金红利0.58元(含税)。

事件评论

品牌销售向好,带动营收恢复性增长。公司业务以品牌销售和国际贸易为主,受订单转移等因素影响,国际贸易业务实现营收22.27亿元,同比基本持平;受报告期中品牌销售增长(+4%)影响,2015年公司营收实现恢复性增长。公司的品牌业务以自有品牌为主(占品牌收入的93%),授权品牌业务规模增长是品牌销售增长的主要影响因素。2015年,公司获得了“三枪迪士尼”、“Navigar”、“bagutta”等品牌授权,实现授权品牌业务增速高达1690%。

加大线下渠道创新,成立电商事业部打造立体营销渠道。在行业整体渠道布局扁平化的趋势下,公司一方面主动削减代理商层级,另一方面调整线下商铺结构,关闭低效店铺、加大直营占比。2015年,公司共新开/关闭直营店243/110家、加盟店31/62家,净开店102家。2015年,公司直营店实现营收8.03亿元、同比增长0.48%;受关店因素影响,加盟店实现营收2亿元、同比减少12.47%。在线上消费占比提升的背景下,公司成立电商事业部,实现线上线下渠道互补,2015年线上销售占比提升3个百分点至13%。

内外贸联动,推进降本增效策略。公司借助外贸采购渠道优势,进行棉纱自营进口,满足品牌内贸业务原材料需求、降低生产成本。受面料销售毛利率提升、棉纱等原材料成本价格下降等因素影响,2015年公司综合毛利率维持升势,同比提高0.78个百分点至19.89%。此外,公司在康桥制造基地实施工艺流程优化、天然气锅炉改造等推进技改升级、扩大盈利能力。

探索渠道运营新模式,压缩管理费用。为进一步降低渠道费用、提高终端销售效益,公司针织事业部启动“外埠地区办事处+加盟商”渠道模式,压缩代理商层级、强化终端控制,部分地县级城市管理费用得到有效控制。2015年,公司整体期间费用率为18.55%、同比微增0.62个百分点。

出资设立时尚定制公司,拓展业务新增长点。公司拟以自有资金出资1,530万元与关联人纺织集团共同投资设立时尚定制公司,出资额占注册资本的51%。借助原有供应链和渠道优势、加快拓展个性化定制业务,有利用公司做大核心主业、发挥集约和协同效应、拓展业务新增长点。预计2016-2017年每股收益为0.21元、0.29元,对应目前估值为101倍、73倍,维持“买入”评级。

嘉麟杰(个股资料 操作策略 盘中直播 我要咨询)

嘉麟杰:大客户订单减少拖累整体营收,期待区域产业协同效应显现

嘉麟杰 002486

研究机构:长江证券 分析师:雷玉 撰写日期:2016-04-25

报告要点

事件描述

嘉麟杰(002486)公布2015年年报,报告期内实现营业收入7.01亿元, 同比减少19.69%;归属上市公司股东的净利润-1.02亿元,上年同期为0.28亿元。基本每股收益为-0.12元/股,上年同期为0.03元/股。

事件评论

大客户订单减少拖累整体营收,成本上行大幅拖累毛利率。公司产品以中高端户外运动功能性面料和成衣产品为主,外销占比超过九成;受全球经济衰退影响,纺织服装终端消费低迷,上游面料企业亦因此面临严重的订单缩水问题。公司向第二大客户、面料销售第一大客户“美国POLARTEC,LLC 公司”2015年仅实现8,600万元销售收入,同比大幅降低36.06%。分区域来看,2015年外销收入和内销收入同比分别减少18.68%和32.24%;分产品来看,面料和成衣的销售收入分别为1.22亿元和5.78亿元,同比分别减少39.87%和13.55%。在销售收入整体下滑19.69%的背景下营业成本同比降低9.92%,除原材料成本降低11.54%外,人工工资、折旧和能源等成本具有刚性特征、降幅有限,拖累毛利率大幅降低8.62个百分点至20.49%。

管理费用大幅提升拖累净利润,加大研发投入占比推动产品升级。2015年, 公司销售费用、管理费用和财务费用分别为0.96亿元、1.35亿元和0.25亿元,同比分别增长-14.91%、48.58%和-7.50%,其中中介机构尽调费用、海外管理成本以及新设子公司等是管理费用大幅提升的主要影响因素。报告期内,期间费用率同比大幅提升10.08个百分点拖累净利率至负值。在订单缩减、销售不振的背景下,公司继续加大研发投入、实现产品升级,报告期内研究投入占营业收入的比例同比提升0.63个百分点至3.70%。

加强自营品牌推广,逐步剥离美国业务的SN 品牌有望实现盈利。为实现由生产制造到品牌渠道的升级发展,公司加强自有品牌KR 和SN 的推广工作。短期内KR 以削减低效店铺、恢复盈亏平衡为首要任务,2016年计划运营该品牌的子公司实现6,000万元销售目标;SN 品牌在逐步剥离亏损的美国业务后,在欧洲、日本的销售情况良好,受益于全民运动项目的快速普及、国内销售亦取得突破,2016年SN 品牌有望实现盈利。

全球化产业布局,区域产业协同效应逐步显现。公司目前已建成包括上海、湖北和巴基斯坦工厂在内的全球化的产业布局,虽然受招工难影响湖北地区产能尚未完全释放、巴基斯坦地区亦面临城市安全隐患等问题,但根据相对优势理论全球化布局的趋势势不可挡,区域产业协同效应逐步显现。预计2016-2017年每股收益为0.01元、0.02元,对应目前估值为1149倍、240倍,维持“增持”评级。风险提示:市场需求变化;成本上升的不利影响。

中粮地产(个股资料 操作策略 盘中直播 我要咨询)

中粮地产:投资收益支撑业绩,受益中粮集团整合

中粮地产 000031

研究机构:长江证券 分析师:蒲东君 撰写日期:2016-03-28

报告要点

事件描述

中粮地产(000031)今日公告2015年报,主要内容如下:2015年度公司实现营业收入135亿元,同比增长49.32%,净利润7.22亿元,同比增长20.60%;净利润率5.35%,同比下降1.27个百分点,EPS0.4元。

事件评论

投资收益推动净利润上升。2015年公司净利润同比上升20.60%,达到7.22亿元,其中非经常性损益6.17亿元,占净利润比例为85.46%。公司非经常性损益主要来自于处置招商证券股票获得的5.91亿元的税后收益,公司已不再持有招商证券股票。主营业务方面,营收同比增长49.32%,扣非归母净利润同比增长13.80%,但占净利润比例较小。

负债率同比上升,货币资金相对充裕。公司2015年底资产负债率为79.96%,真实负债率为75.52%,分别同比上升2.99、3.66个百分点;货币资金/(短期借款+一年内到期长期负债)的比例为1.06,短期偿债能力较强。公司背靠央企中粮集团,财务状况总体可控。

定增募资深耕深圳,拿地提速拓张北京。公司发布50亿元定增预案,主要用于深圳等地多个项目开发,一方面可加快深圳等一线城市核心项目开发,充分受益楼市热度上升红利;另一方面亦可有效降低资金成本、优化资本结构,推动公司长期发展。此外,公司2015年新发展5宗土地,总建面达102万平,规模几乎是前三年之和;其中3宗位于北京,其余分别位于南京、苏州等核心二线城市,公司未来发展将受益于回归核心一二线城市的投资策略。

中粮系内部资源整合受益者。公司多次收购集团旗下地产资源:(1)收购PD公司100%股权,从而获得了位于深圳市福田区位绝佳的B405-0029宗地,凭借“工改工”经验深耕深圳;(2)拟收购中粮地产投资公司剩余49%股权,从而得到北京祥云国际项目的全部股权,拟收购烟台中粮博瑞公司100%股权,进入烟台拓展市场。以上收购动作实现表明,公司在中粮集团体系内地产平台的战略意义逐渐升高。

投资建议:公司积极推进深圳、北京项目的投资开发,有望持续分享两地楼市红利,并受益于中粮系内部资源整合。预计2016年、2017年EPS分别为0.51和0.63元/股,对应当前股价PE为22.20和17.93倍,维持“买入”评级。

风险提示:投资收益不可持续

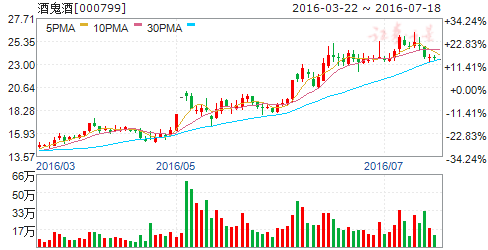

酒鬼酒(个股资料 操作策略 盘中直播 我要咨询)

酒鬼酒:中粮入驻基本面筑底,看好未来高成长性

酒鬼酒 000799

研究机构:广发证券 分析师:王永锋 撰写日期:2016-05-18

新管理层信心充足,将利用中粮渠道实现协同

1、新管理层入驻信心充足。公司2012年以来经过三年多深幅调整,目前中粮新管理层入驻,中国食品董事总经理江国金任董事长,任副总经理的李明曾是中国食品华中大区总经理,公司经过人事调整以及经营战略的重新规划,从管理层到公司全体员工对公司未来五年业绩恢复信心充足。

目前公司库存清理完毕,基本面完成筑底,我们看好新管理层上任带来的积极影响与未来的高成长性。2、酒鬼酒将重建营销团队并利用中粮入驻带来的渠道资源。公司已公告委托中国食品3个亿的关联交易计划,对于公司6亿的销售基数将是较大的提升。公司在渠道协同的过程中将重新建立销售团队,与中粮之前的葡萄酒销售团队分开,只借用原有渠道。合作通过互补的方式,原酒鬼酒的销售渠道不变,空白市场通过中粮的渠道与原渠道进行嫁接。渠道资源的整合是中粮入驻带来的一大优势,值得期待。

具备品牌基础,聚焦酒鬼系列带动其他品牌

1、酒鬼酒是湘酒第一品牌,未来有望借助品牌力在大本营市场重新崛起。湖南有几百亿的白酒市场,近年来也吸引不少知名品牌将湖南作为战略市场定位。酒鬼酒是湘酒第一品牌,在湖南有深厚的底蕴与区域优势,公司目前6亿的收入规模,市场占比较低,发展空间很大。新管理层有志于将酒鬼酒打造成湖南的标志性酒企,在市场份额上形成优势,但尚需时间。在湖南之外,酒鬼酒将以湖南人聚集度高的地区作为突破口。

2、聚焦酒鬼系列,带动内参、湘泉发展。公司2012年销售额达到高峰16.5亿元,其中核心的酒鬼系列13.8亿元,占比近84%,有深厚的品牌基础。深幅调整至2014年,销售额回落至3.9亿,酒鬼系列下滑至2.3亿元,占比不到59%。2015年公司销售额开始回升,6亿元中酒鬼系列销售4.7亿元,占比78%,同比增长109%。公司未来战略将仍以具有品牌基础的酒鬼为核心,带动湘泉、内参两个品牌共同发展,同时将提高湘泉价位段顺应消费升级,以及砍掉众多小品牌。公司16Q1收入利润分别增长3.7%、48.5%,预收账款1.58亿同比下降5.3%,主要由于去年同期一季度高基数,同时去年年底年底结算,增速略有放缓。但是公司中高端产品继续恢复高增长,产品结构升级带动净利率提高5PCT至15%,但离历史最高点30%还有较大提升空间。我们认为16年是公司重建渠道、聚焦和重塑品牌、重组团队的一年,预计公司2017年业绩开始好转,2018年开始业绩高增长。

投资建议

现在酒鬼酒与10年相似,我们看好新管理层上任后对公司的积极影响,预计16-18年EPS0.36/0.56/0.88,目前股价估值53/35/22倍,短期估值略贵,但是看好公司未来业绩的爆发性,给予买入评级。

风险提示

新管理层经营效果不及预期;资源整合不及预期;食品安全问题。

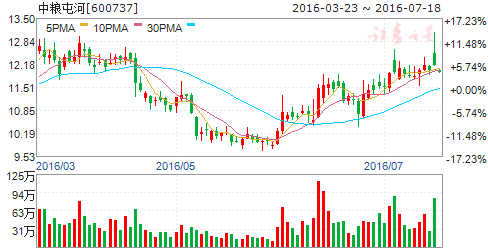

中粮屯河(个股资料 操作策略 盘中直播 我要咨询)

中粮屯河:关注糖业务利润释放及集团资产注入

中粮屯河 600737

研究机构:长江证券 分析师:陈佳 撰写日期:2016-05-23

报告要点

事件评论

糖价步入上涨周期,公司食糖业务利润有望大幅释放。目前公司国内外食糖产能约140万吨(含炼糖),年贸易量110万吨左右,占全国糖总进口量的40%左右。根据测算,15/16榨季全球糖缺口或达600万吨,国内缺口亦将超200万吨,在此背景下,我们判断2016年国际原糖均价18美分/磅(高点达20),中国平均白砂糖均价为5800元/吨(高点达6000~6500)。预计公司2016年食糖销量80万吨(不含贸易糖),吨糖平均成本约5600元(考虑Tully糖业),合计贡献净利润1.6亿元。此外,未来公司或将继续扩大食糖业务,重点布局广西、云南等甘蔗糖厂,并不排除依托中粮集团优势进行海外糖厂的兼并收购。

番茄业务将拓展国内市场及向终端延伸。目前公司具有年产大包装番茄酱40万吨、番茄调味品5.3万吨、番茄粉3000吨、番茄红素10吨的生产能力。近年来由于国内生产成本不断提升,番茄制品的国际竞争力随之下降,中国番茄酱出口单价已由2014年3月的1154美元/吨下跌至2016年3月的772美元/吨,两年之中降幅超过33%。而目前受制于国内饮食习惯,番茄酱国内消费量较小,因此,未来公司的番茄业务或将在维持现有产能基础上,一方面加强宣传,引导国内消费需求,扩展国内番茄酱市场,另一方面向终端延伸(目前为B2B模式),推广毛利率较高的番茄制品,如番茄粉、番茄红素等深加工产品。

集团糖业资产注入是大势所趋。目前除中粮屯河所属糖业资产外,集团层面涉糖资产还包括中糖公司(现有糖库20个,储存能力超过150万吨,目前已由中粮屯河托管)以及中粮农业(原来宝农业,在巴西拥有4个大规模糖厂,目前由中粮国际持股)。未来中粮集团要实现整体上市,首先需要对旗下企业的资产进行整合与重组,完成各业务板块的分拆上市,而中粮屯河作为糖业板块唯一上市平台,集团的糖业相关资产注入是必然趋势。此外,在国企改革的大背景下,公司在股权激励、混合所有制改革等方面亦值得期待。

给予“增持”评级。我们预计,公司2016、2017年EPS分别为0.07、0.10元,总体上,我们看好公司在糖价上涨阶段的利润释放以及国企改革前景,给予“增持”评级。

风险提示:糖价低于预期;番茄制品销售低于预期;改革低于预期。

公司,品牌,业务,2015,同比