BDI指数连涨16日创逾8个月新高 六股迎来拐点

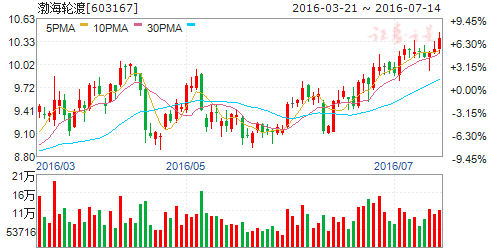

摘要: 渤海轮渡(个股资料操作策略盘中直播我要咨询)渤海轮渡:毛利率继续回升,财政补贴增厚盈利渤海轮渡603167研究机构:长江证券分析师:韩轶超撰写日期:2016-04-27报告要点事件描述2016年一季度

渤海轮渡(个股资料 操作策略 盘中直播 我要咨询)

渤海轮渡:毛利率继续回升,财政补贴增厚盈利

渤海轮渡 603167

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-04-27

报告要点

事件描述

2016年一季度,渤海轮渡实现营业收入2.41亿,同比下降8.9%,毛利率同比增加6.3个百分点至28.8%,归属母公司净利润同比增加118.3%至1.26亿,EPS为0.26元,去年同期为0.12元。同时,公司预计上半年净利润同比增加40%-70%。

事件评论

成品油价格财政补贴贡献主要盈利增量。2016年一季度,公司实现营业收入2.41亿,同比下降8.9%。同时,受益于船用燃油价格的大幅走低(CST380均值较上期下降39.3%),公司营业成本降幅(-16.3%)大于营收,毛利率提升6.3个百分点至28.77%。最终,公司实现归属净利润1.26亿,同比增长118.3%,盈利大幅提高一方面由于公司成本和费用控制得当,报告期内全面缩减,另一方面公司本期收到烟台市财政局下发的成品油财政补贴资金同比增加7180.5万元至1.19亿,致营业外净收入大幅增加152.6%。

客滚业务现金流稳定。受累于市场容量趋于饱和、宏观经济增速放缓及公路分流等不利因素的影响,占公司总收入88%的客滚运输业务收入增长受阻(2015年同比下降3.0%),但是依然提供较为稳定的现金流:2016年一季度,公司经营活动产生的现金流金净额为1.46亿,同比增加11.45%。

邮轮业务磨合初步完成。根据比达咨询的数据显示,2015年中国邮轮市场收入达45.3亿,同比增长35.2%,2016年有望达到60.8亿元,增速为34.2%。由于一季报不披露分业务数据,我们无法获知公司邮轮业务的运营进展,根据2015年年报数据显示,公司邮轮业务在经历1年多的磨合期之后,逐步走向盈亏平衡,总收入占比已从2014年的3.4%提升至2015年的11.2%,预计后期仍将受益于邮轮市场的高速增长,逐步放量,甚至有望实现利润输出。

维持“买入”评级。公司未来看点在于:1)随着邮轮业务收入逐渐放量,“客滚+邮轮”的业务格局日渐稳固,前者将提供坚实的现金流基础,后者提供广阔的成长空间。2)中日韩自贸区谈判逐步推进,若后期方案推出和落实,立足烟台的位置优势将有利于公司日韩航线的进一步拓展。我们预计公司2016-2018年的EPS分别为0.49元、0.51元和0.53元,对应PE为19倍、18倍和17倍,维持“买入”评级。

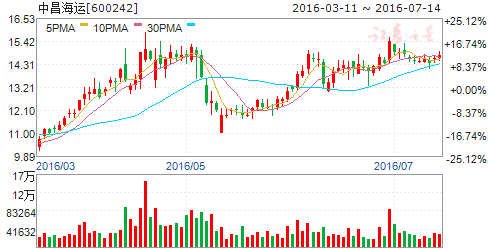

中昌海运(个股资料 操作策略 盘中直播 我要咨询)

中昌海运:重组落地,静待花开

中昌海运 600242

研究机构:中信建投证券 分析师:陈萌 撰写日期:2016-07-04

事件

今日收到证监会正式核准公告,公司重大资产重组收购博雅科技正式落地,关注后续相关业务进展。

简评

代理业务如期高增长:相较于展示类广告,搜索类广告成熟的投放效果和体系下未来行业有望维持稳定高增长,公司SEM业务聚焦于教育行业,是业内为数不多的百度五星级代理商,16年截至目前有合同支撑的收入已达12.7亿元,相较于15年全年未审计收入增长超100%;

软件销售占比逐年提升:基于Saas的大数据智能营销软件满足中小企业搜索广告投放需求,毛利率80%以上,短期无天花板,16年业务有望翻番,后续关注Saas软件的区域拓展和行业化标准解决方案的推出;

明确的上市公司定位:未来公司将以博雅科技搜索营销为核心的大数据智能营销软件和服务业务作为立足点,逐步朝企业级大数据技术平台和服务提供商转型,在行业证券化率不断提升的背景下,关注后续项目落地;

优秀的大数据能力支撑:过去两年年收入100%以上增速以及较高的客户留存率反映公司大数据智能营销领域的优秀能力,上市公司将成立大数据业务部门并深度绑定标的管理层,内生外延并举实现跨越式发展。

盈利预测与估值

考虑新增股本,目前市值不足65亿,企业级大数据技术平台和服务提供商定位下横向比较仍存估值优势,不考虑现有主业,备考净利润下预计16-17年完全摊薄后EPS为0.18、0.25元,维持“增持”评级。

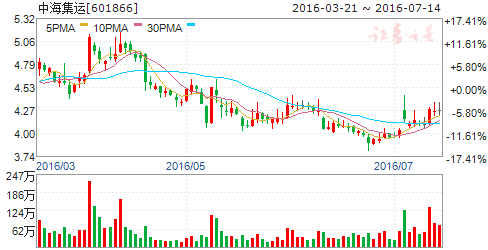

中海集运(个股资料 操作策略 盘中直播 我要咨询)

中海集运:会计变更增加折旧,重组稳步推进

中海集运 601866

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

收入下滑显著,毛利大幅减少。2016年一季度,公司因集装箱运输收入缩减致营业收入同比减少41.5%。同时,营业成本同比下降30.2%,降幅小于营收,毛利率同比下降17.0个百分点至-4.66%。最终,公司实现归属净利润-8.59亿,同比下降225.4%,盈利下降的主要因素:1)由于收入下滑、毛利率收窄,公司毛利较上期减少13.93亿;2)因本期银行借款同比增加,财务费用较上期上涨77.6%(+1.41亿)。

变更固定资产会计估计,影响2016年利润约1.53亿。公司通过了《关于变更公司对船舶资产、集装箱资产会计估计的议案》,核心内容为:1)对公司的船舶资产,将使用期的满残值从420美元/轻吨调整为280美元/轻吨;2)对公司的集装箱资产,将使用寿命的会计估计从12-15年统一变更为15年,并将使用期满的集装箱残值调整为20尺干箱560美元/UNIT;40尺及45尺干箱均为896美元/UNIT。上述会计估计变更均从2016年1月1日起适用。考虑到残值基准下降会导致当期折旧额增加,因此公告中显示,此次会计估计变更预计对公司2016年当期损益的影响为减少净利润约1.53亿。

集运主业行业景气度低,重组后业务盈利性改善。海运国企重组前,公司业务主要以国际集装箱海洋运输为主。2016年一季度,集运市场受欧美等目的地国家宏观经济增长疲软的影响,需求持续低迷,典型的集运运价指数SCFI季度均值较去年同期下降53.4%;通过国企重组,公司将出售集运、港口资产,转型金融租赁业务,包括集装箱、船舶租赁和非航运金融业务。其中,公司集装箱租赁业务在全世界排名第3位,其盈利性和稳定性相比集装箱航运都有所提高,而非航运金融业务亦是亮点所在。

维持“增持”评级。考虑到公司转型金融租赁之后,业绩将有所改善,我们预计公司2016的EPS为0.01元,维持“增持”评级。风险提示:世界经济持续低迷、行业供需恶化

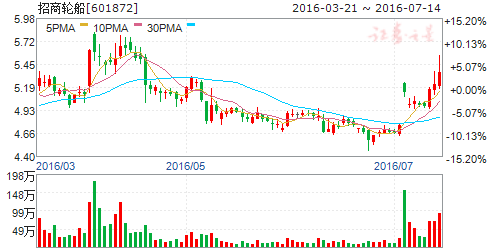

招商轮船(个股资料 操作策略 盘中直播 我要咨询)

招商轮船:油运稳健散货扭亏,关注上下游空间

招商轮船 601872

研究机构:安信证券 分析师:姜明 撰写日期:2016-04-25

招商轮船披露2016年度一季报,公司实现营业收入16.54亿元,同比增长21.47%;实现净利润4.20亿元,同比增长86.56%。

油运板块延续上佳表现。一季度公司油轮船队延续优秀表现,VLCC(超大型油轮)营运天数较去年同期增长19%,公司实现的日均TCE较去年同比增长17%,一季度油轮板块共实现归母净利润3.49亿元,仍为主要净利来源。根据一季报内容,公司目前通过持股51%的子公司ChinaVLCC拥有运营中的VLCC油轮35艘,在手订单18艘,其中5艘预计将在今年接收。

散货船队实现扭亏为盈。散货方面,一季度公司所有老龄散货船实现退役,公司借助4艘VLOC(超大型货船)加入,收入同比大增65%达到2.5亿元,加之1Q公司整体燃油成本同比减少31%,实现归母净利润0.26亿元,较去年一季度大幅度扭亏。一季报显示公司仍有10艘VLOC订单在手。

招商局吸纳中外运,能源运输平台的上下游拓展成看点。2015年12月国资委网站宣布中外运长航集团成为招商局子公司后,公司大股东招商局集团将握有CHINAVLCC另外49%股权。根据公司公告,公司目前拟与中外运航运(中外运旗下干散货与集装箱航运平台)签订框架协议,未来三年内互相出租船舶收取租金。我们认为有理由期待双方深化资源配置调整,而招商轮船未来有望依附于能源运输平台,拓展上下游业务。

投资建议:我们预计公司2016年-2018年的收入增速分别为24.8%、10.5%、11.1%,净利润增速分别为21.5%、11.6%、13.2%,考虑公司有望获益于招商局与中外运的资源整合,给予增持-A的投资评级,6个月目标价为7.0元,相当于2016年27倍市盈率。

风险提示:国际油价暴涨;VLCC新船大量交付对油运价格产生冲击;散货运输市场继续低位震荡

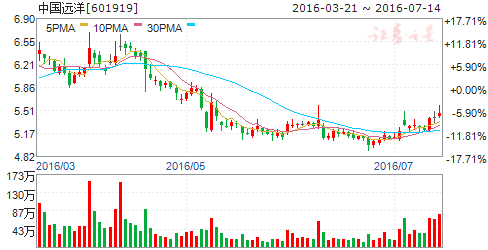

中国远洋(个股资料 操作策略 盘中直播 我要咨询)

中国远洋:重组基本坐实,OCEAN联盟蓄势待发

中国远洋 601919

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

报告要点

事件描述

2016年一季度,中国远洋实现营业收入146.09亿,同比下降19.6%,毛利率同比下降7.2个百分点至-1.89%,归属母公司净利润同比增亏至-44.84亿, EPS 为-0.44元,去年同期为-0.10元。同时,公司预计上半年累计净利润可能为亏损。

事件评论

集、散运业务恶化叠加处置损失,盈利大幅增亏。2016年一季度,公司受国际海运市场不景气影响,营业收入同比下降19.6%。成本端方面,船用燃油价格大幅走低,CST380均值较上期下降39.3%,公司营业成本同比下降13.5%,毛利率减少7.2个百分点至-1.89%。最终, 公司实现归属净利润-44.84亿,同比增亏34.76亿,亏损增加的主要因素:1)因出售中散集团和佛罗伦100%股权,公司确认处置净损失24.26亿;2)截止中散集团交割前两个月,公司干散货业务亏损约7.62亿;3)报告期内集运市场持续低迷,导致公司集运业务亏损约13.77亿。

重组基本落实,散运业务回归集团。分业务来看:集运方面,公司一季度实现集装箱货运量同比增长14.8%,运量增长主要由于租入并经营中海集运集装箱船舶致运力大幅增加(截止报告期末,公司运力较2015年底增加87.4%)。但是,受单位运价下滑的影响,实现集运业务收入100.1亿,同比下降9.0%;干散货业务方面,截止2月底,货运周转量同比下滑2.56%,公司已于2月29日完成中散集团100%股权出售;码头业务方面,实现总吞吐量2223.9万标准箱,同比增长2.9% (包含中海港口吞吐量,公司于3月18日完成中海港口股权收购)。

OCEAN 联盟蓄势待发,维持“增持”评级。海运国企重组后,中国远洋将成为以集装箱航运服务为核心的全球第四大集装箱班轮公司(占世界总运力的7.5%)和以吞吐量计全球第二大码头运营商。另外,今年4月,子公司中远集运与达飞轮船、长荣海运和东方海外协商组建新联盟“OCEAN Alliance”,并计划于2017年4月开始运营。若新联盟成立,合计运力占比将达到23.60%,接近马士基和地中海航运所在2M 联盟的27.7%,这将进一步改善公司运营效率和议价力。我们预计公司2016的EPS 为-0.40元,维持“增持”评级。

风险提示:世界经济增长放缓,集运行业持续低迷

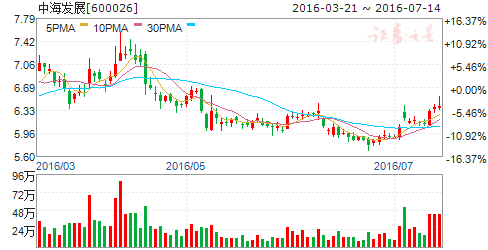

中海发展(个股资料 操作策略 盘中直播 我要咨询)

中海发展:一季度利润翻番,静待重组完成

中海发展 600026

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

事件描述

2016年一季度,中海发展实现营业收入30.37亿,同比上升4.0%,毛利率同比增加1.4个百分点至17.5%,归属母公司净利润同比增加134.5%至1.55亿,EPS为0.04元,去年同期为0.02元。

事件评论

毛利率改善,财务费用缩减增厚盈利。2016年一季度,公司实现营业收入30.37亿,同比增长4.0%,我们认为,本期国际油运运价维持高位是营收增长的主要原因:VLCC-TCE均值报收58367美元/天,同比上升8.8%。同时,受益于船用燃油价格的大幅走低(CST380均值同比下降39.3%),公司营业成本涨幅(2.2%)小于营收,毛利率提升1.4个百分点至17.5%。最终,公司实现归属净利润1.55亿,同比增长134.5%,盈利增加的主要因素:1)公司毛利率改善,提升毛利0.62亿;2)本期财务费用同比减少18.2%,节约费用支出0.50亿。

航运国企重组最受益标的。海运国企重组中,公司为最受益标的:置出干散货运输资产,专注于油气运输业务。从行业景气度来看,剥离的散运业务行业供需矛盾较为突出,运价持续低迷,本期BDI季度均值同比下跌41.6%,并于今年2月10日创下290点的历史最低记录;重组后将聚焦的油气运输业务行业供需关系近2年逐步好转,运价维持高位震荡状态,若重组完成,预计公司的业绩也将明显受益。

维持“买入”评级。假设中海发展在今年完成散货资产处置和大连远洋资产的购买,预计公司2016-2018年的EPS分别为0.53元、0.50元和0.48元,维持“买入”评级。

风险提示:全球经济恶化,油运运力交付量超预期。

公司,同比,2016,业务,实现