半年报高送转迎来布局良机 六维度精选11股(名单)

摘要: 一、中报“高送转”迎来布局良机1.17月将迎来中报“高送转”策略的布局良机最近几年中报“高送转”公司大幅增加。历年来看中报“高送转”数目比年报“高送转”低一个数量级,但是最近两年中报“高送转”公司数呈

一、中报“高送转”迎来布局良机

1.1 7月将迎来中报“高送转”策略的布局良机

最近几年中报“高送转”公司大幅增加。历年来看中报“高送转”数目比年报“高送转”低一个数量级,但是最近两年中报“高送转”公司数呈大幅递增的趋势:2014年中报“高送转”公司43家,相对于13年的27家增加了近60%; 2015年中报“高送转”公司高达170家,相对于2014年的43家大幅增加了295%。

中报“高送转”公司主要集中在中小、创业板。经测算,历年中报“高送转”公司中,属于中小创的公司占比均超过60%,2011年和2012年中小创的占比更是超过70%。

中报“高送转”集中在8月份进行预披露(或预案)公告。中报“高送转”公司的预披露(或预案)公告日大多集中在6、7、8月,只有极个别公司会在5月或9月进行中报“高送转”的预披露(或预案)公告。其中,8月份进行中报“高送转”预披露(或预案)公告的公司占比最高。

1.2 中报“高送转”组合在预披露(或预案)公告日前30天相对收益最高

在中报“高送转”预披露(或预案)公告日前30天买入的策略能够获得最高的超额收益。经测算在中报“高送转”预披露(或预案)公告日前30天买入的策略平均能够获得10.64%的(相对沪深300指数的,下同)超额收益。即使在中报“高送转”预披露(或预案)公告日之后才买入,也能够获得平均超过2%的超额收益。

1.3 中报“高送转”组合在整个三季度也能够获得超额收益

从整个三季度来看,实行中报“高送转”公司的收益水平也高于A股整体,中报“高送转”策略的超额收益具有一定的持续性。

二、中报“高送转”选股模型

2.1 “高送转”股票的特征

“高送转”股票的特征归纳:我们从留存收益、股价、业绩以、股本以及上市时间4个维度考察近2010年到2015年的中报“高送转”公司的特征,总结如下:

(1)高留存收益。上市公司留存收益越多,进行“高送转”的实力越强,留存收益的高低可以作为上市公司进行“高送转”的能力指标。对于中报的“高送转”,我们观察一季报的资本公积以及未分配利润作为留存收益的考核标准;

(2)高股价。高股价的公司更有动力通过“高送转”的形式来“做低”股价;

(3)高业绩。从本质上来看,“高送转”反映的是公司高管对于未来业绩的预期,业绩高增长的公司实施“高送转”的可能性更高。我们通过每股EPS以及一季报业绩增速来衡量公司的业绩;

(4)低股本。“高送转”实施的结果是公司股本的扩大,因此,对于股本较低的公司而言,实施“高送转”可以作为增加股本的途径之一,股本越低,实施高送转的可能性越高。

影响中报“高送转”的其他因素:

公司的上市年限。经测算,上市年限在5年以内的公司进行中报“高送转”的概率大幅高于上市年限在5年以上的公司。

前期是否发生过中报或年报的“高送转”。经测算,前期发生过“高送转”的公司重复进行中报“高送转”的概率很低。而且“高送转”的时间间隔越小,重复发生中报“高送转”的概率越低,发生过“高送转”的公司在一年内继续进行“高送转”的概率最低。

2.2“高送转”股票选股模型的构建

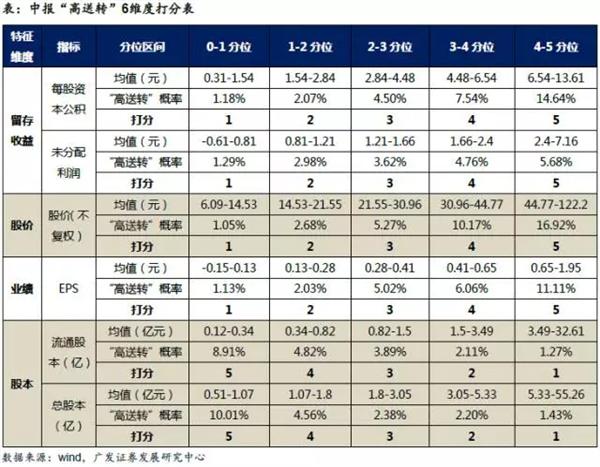

2.3 设定“高送转”6维度打分量表

根据对于6大指标(资本公积、未分配利润、股价、EPS、流通股本、总股本)的测算,我们依据各大指标在不同分位区间上对应的中报“高送转”概率的搞定,设定不同区间的得分,得分越高表明发生中报“高送转”的概率越大,各个指标在不同分位上的得分情况如下表所示:

2.4 中报“高送转”打分量表的回测检验

“高送转”打分模型能够大幅提高中报“高送转”的命中率。我们利用上文得到的打分量表,对2013年至2015年共计3年的上市公司进行打分,通过我们的打分量表筛选出的潜在“高送转”标的,其命中率大幅高于全部A股的“高送转”公司的自然命中率,由此可证明我们的打分量表具有较高的有效性。

三、中报“高送转”组合

我们首先剔除上市年限超过5年的公司,其次剔除最近一年已经发生过“高送转”的公司,在此基础上,利用上文的打分量表对剩余的2233家上市公司进行打分,取得分超过25的样本公司,这些公司中报发生“高送转”的概率大(四通新材和强力新材已经发布了中报净利润分配预案的预披露公告)。特别的,其中上市年限在1年以内的次新股,发生中报“高送转”的概率更高:

建艺集团、新易盛、鹭燕医药、海顺新材、思维列控、富祥股份、凯龙股份、蓝晓科技、恒锋工具、真视通、德尔股份。

高送转,公司,收益,进行,披露