白酒行业强势复苏业绩改善可期 六股腾飞

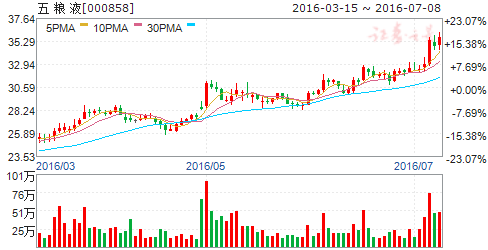

摘要: 五粮液(个股资料操作策略盘中直播我要咨询)五粮液:增发稳步推进营销管理优化助力长期发展五粮液000858研究机构:申万宏源分析师:吕昌撰写日期:2016-07-06投资要点:事件:公司7月2日公告,公

五粮液(个股资料 操作策略 盘中直播 我要咨询)

五粮液:增发稳步推进 营销管理优化 助力长期发展

五粮液 000858

研究机构:申万宏源 分析师:吕昌 撰写日期:2016-07-06

投资要点:

事件:公司7月2日公告,公布发行股票对象认购主体信息,其中包括北京朝批商贸、银基集团等知名经销商,定增稳步推进。

投资评级与估值:我们看好公司的主要逻辑是,1、今年以来高端酒出现复苏,茅五带动整个高端酒价格上涨;2、五粮液去年和今年两次提高出厂价,批价倒挂现象逐步缓解,高端酒市场恢复带动销量增长,收入利润重回增长通道;3、定增实施后将有效改善现有机制,有利长期经销效率和利润率提升;4、预计旺季有望实现顺价销售,下半年出厂价值得关注;5、估值便宜,目前五粮液16年PE 为17x,在白酒股中估值最低。我们维持盈利预测,预测16-18年EPS 为1.92、2.13、2.38元,同比增长18%/11%/12%,对应16-18年PE 分别为17/15/14倍,16年给予20xPE,小幅上调目标价到38元,维持“买入”评级。

员工持股计划稳步推进,公司管理不断优化。公司于去年底公布非公开发行方案,发行不超过1亿股,价格23.34元/股,目前进展顺利,我们预计今年四季度有望拿到批文,之后会立即实施。此次员工持股计划主要绑定了大商、机构和公司中层及以上员工利益,实施后能够有效提升公司经销效率和盈利水平。在公司管理方面,成立五粮液品牌事业部、五粮特头曲公司、五粮醇公司、系列酒公司,将品牌进行精细化、专业化运作。我们认为这种管理方式更加适应当前市场的竞争格局,中低端产品必须通过渠道精细化运作才能更好地抢占市场份额,公司的渠道营销能力也将得到加强。

营销工作重心转移,强化产品、区域重点布局。除了普五之外,今年公司营销工作重心将逐渐向系列酒和重点市场布局倾斜,提出双百亿目标,即系列酒的销量超过100亿,华东区域市场份额突破100亿。具有而言,2017年努力实现1-10亿的产品超过10个,10亿以上的产品超过5个,20亿以上的产品超过1个。我们认为这也是五粮液聚焦优势产品,优化产品结构的重要举措。华东市场一直是五粮液的强势区域,未来100亿的目标,将更加做强做细华东市场。另外五粮液市场人员数量的增加、考核制度的加强、市场费用开始逐渐向消费者拉动投入(如开消费者品鉴会),说明公司未来将加强渠道运作,重视渠道的推动作用。

量价关系仍将是普五的主要核心。公司今年在春糖经销商大会宣布提价,普通五粮液出厂价上调20元到679元/瓶并取消30元补贴,大多数经销商在4月前完成全年打款任务,因此目前公司在发货节奏上具有很强的主动权。另外,公司在全国新增7个中转仓,对经销商物流价格违规惩罚力度大大加强。目前市场处于传统的淡季,渠道调研显示市场货源趋紧,控量稳价,6月一批价小幅提高5-10元到640元左右,价格倒挂现象逐步改善,渠道推力有所恢复。我们预计中秋旺季有望实现顺价,形成量价齐升的局面。

股价表现的催化剂:出厂价、一批价上涨

核心假设风险:经济下行影响高端酒整体需求

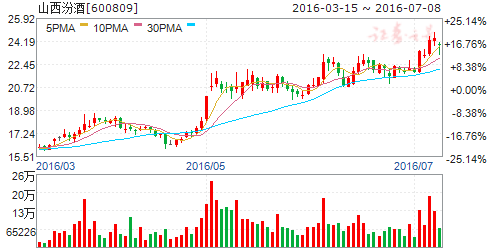

山西汾酒(个股资料 操作策略 盘中直播 我要咨询)

山西汾酒:省内精耕细作 省外加强管控 经营逐步改善

山西汾酒 600809

研究机构:申万宏源 分析师:吕昌 撰写日期:2016-05-30

投资要点:

投资建议与估值:维持盈利预测,预测16-18年EPS为0.74、0.87、1.02元,同比增长23%、17%、17%,当前股价对应PE为27、23、20X,维持增持评级。公司去年以来采取聚焦策略,落实精细化管理,突出单品,并通过产品和价格区隔逐步解决省内外窜货问题,同时提高费用使用效率,加强终端掌控力,取得一定成效,15年收入增长5.4%,16Q1收入增长2.5%,收入端企稳回升。未来公司的恢复值得重点关注:1、汾酒是清香鼻祖,具有深厚的品牌底蕴,尽管行业调整期收入大幅下滑,但品牌和市场基础仍在;2、常建伟常总今年3月1日担任总经理,曾任汾酒销售公司经理,上任后预计公司在营销方面将得到强化;3、去年主要是在调整和打基础,省内渠道精耕,省外整治窜货等,效果逐步显现,而汾酒本身产品结构以中高端为主,收入恢复增长后利润弹性较大;4、期待国企改革推进,释放制度红利。

产品和价格区隔防止窜货问题。汾酒过去最主要的问题是省内外的矛盾,省内投入少,省外费用投入较大,但由于管理上分级和费用不到位,使得省内外价差问题严重,省外货品流回省内,扰乱市场秩序。2015年通过产品和价格区隔两个层面解决,省内推42度金奖、42度十年、42度玻汾等四款核心产品,省外对这四款产品不进行投入,经过去年一年时间,四款产品在省内收入占比估计在70%,有效防止省外回流。省外市场采取加强费用管控,半控价或全控价模式,产品追溯体系等多项措施,维护市场秩序。

省内精耕细作,省外聚焦环山西市场。公司省内收入占比约60%,由于山西省整体经济的拖累,基地市场容量相比东部发达省份要小很多,但对公司来讲,通过精耕细作省内仍有增长空间,公司已开始推进省内百县千镇计划,低端玻汾取得较快增长。省外市场以环山西为主,资源向环山西聚焦,河南相对重要,全国形成8个过亿市场。

营销方面已有积极动作并加大投入,效果需持续关注。1、费用投放转型,公司过去销售费用投放太大,销售费用率接近30%,但很多是高空广告费用,去年费用转型,强调费用落地,15年销售费用9.15亿,环比14年减少2亿,销售费率下降6.3个点,其中广告宣传费4.2亿减少2.5亿,市场拓展费1.3亿增加5500万,说明公司减少了空中广告的投放,加强地面费用支持,提高费用使用效率;2、加大人员投入,目前人员内部700-800人,加地聘1200人左右,预计今年将扩大销售队伍规模,人数增加10-20%;3、创新品牌营销,16年在成都、山东、河南等地区做消费者现场互动,包括现场酿酒示范、微信活动等,此外将通过旅游来推广汾酒品牌,已将杏花村升级成为国家5A级旅游景区。

股价上涨的催化剂:山西经济恢复,国企及营销改革推进。

核心风险假设:收入增长低于预期。

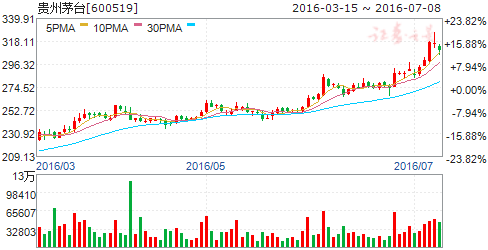

贵州茅台(个股资料 操作策略 盘中直播 我要咨询)

贵州茅台:完成年度供应计划的70% 一批价上涨

贵州茅台 600519

研究机构:高盛高华证券 分析师:高盛高华证券研究所 撰写日期:2016-07-06

最新事件

我们最近对华东/南方地区的茅台酒经销商进行了调研。经销商的整体反馈较为积极,并印证了我们关于白酒行业正处于新一轮价格上涨周期的观点。

潜在影响

(1)价格表现强劲:我们对经销商的调研显示,大部分地区的茅台一批价已经达到人民币860-880元。这一价格的实现早于经销商所预计的9月底。经销商将此归因于两点:1)大经销商和部分消费者因预计价格将进一步上涨从而投资需求上升,2)最近华东地区供应短缺。经销商对于价格前景的信心增强,因为茅台管理层强调2016年下半年仅有8,000吨供应上市,从而支撑了价格的上涨。

(2)需求强劲:我们的渠道调研还显示大部分经销商已经完成了8月份销售额度,意味着上半年茅台已经完成了全年供应计划的近70%。我们认为这可能意味着2016年上半年现金销售强劲且预付款将上升。

(3)我们认为短期内茅台出厂价不会上涨,除非一批价上涨至显著高于出厂价的水平。然而,我们预计经销商对未来价格的信心将刺激高端茅台的销量。目前我们预计2016-18年期间高端白酒的销售年均复合增速将达15%(之前的预期为13%)。

估值

我们将2016-20年每股盈利预测上调0%-9.7%以反映销量高于预期。我们将12个月目标价上调至人民币331.69元(原为302.47元),仍基于18倍的2020年预期市盈率,并以8.7%的股权成本贴现回2016年。维持买入评级。

主要风险

行业复苏慢于预期;费用上升。

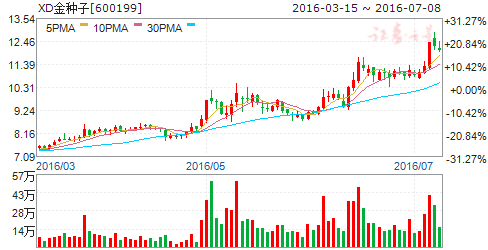

金种子酒(个股资料 操作策略 盘中直播 我要咨询)

金种子酒:聚焦主流价位大单品、重回增长迎来拐点

金种子酒 600199

研究机构:中信建投证券 分析师:黄付生,蔡雪昱 撰写日期:2016-06-13

简评

1、调整销售体系,推行五大战略

调整销售体系,提出5大运营体系(即事业部):核心产品、健康酒、大众酒、定制酒、电商运营体系;提出5大战略:大单品、主流化、差异化、大健康、全国化。十三五规划目标,未来5年年均增长12%。

2、聚焦核心产品,力推低端酒升级

核心产品事业部聚焦新版柔和、6年金种子、10年金种子(即徽韵6年和10年),公司直接运营,重新梳理客户、严格准入制、试行控货制。去年开始就推出升级版主要是为了挺渠道价格增厚利润,主要思路是回归主流价位带。

大众酒事业部主要聚焦种子窖、种子光瓶、颍州、三秋家庭装等系列,目前这部分占比较小。未来的运营目标是市场下沉和渠道的高度渗透率。其中光瓶酒种子和颍州小窖系列主要方向是将原来10元的低端品向20、30元的高端光瓶升级,整体目标是要垄断省内低端价位。

3、推出苦荞酒,定位健康白酒领航者

健康酒事业部在原有和泰品牌下推出苦荞酒,逐步替代和泰原有产品,定位健康白酒领航者,新成立安徽中酒健康酒业、组建新的团队来运营。保留白酒口感、酒体微黄、有荞味,回味甘甜。此外推出新品牌东方神草,定位养生酒,分男女版。

4、公司将重回增长,经营迎来拐点

我们认为公司思路清晰,核心产品的调整符合目前省内消费升级明显的百元价位带,公司新推出的苦荞酒借鉴此前毛铺苦荞的成功市场打法非常值得期待。而低端品系列重新招商,同时光瓶酒高端化后有更加丰厚的渠道利润去推动市场,预计今年低端产品将重回增长通道。今年业绩弹性将远大于收入端,给予16~18年EPS0.2、0.28、0.37元/股的盈利预测,“买入”评级。

今世缘(个股资料 操作策略 盘中直播 我要咨询)

今世缘:聚焦中高端提高产品结构 喜庆+将助推业绩持续增长

今世缘 603369

研究机构:广发证券 分析师:王永锋 撰写日期:2016-04-28

聚焦中高端产品,产品结构不断升级。

公司聚焦中高端产品,产品结构不断升级。公司一季度收入增长7.75%,略超15年四季度7.2%增速,公司聚焦中高端产品,预计中高端产品增速10%以上,低端产品继续下降,产品结构不断优化;预计省内占比仍在93%以上,公司省内政策主要是挤占川酒和徽酒市场、不断提高市场份额,省外政策是聚焦豫鲁皖浙等周边市场,预计省外增速比省内增速高较多。公司年报公告16年收入目标11%,为了实现目标,公司后面三季度的增速将需要不断提高,我们认为在公司聚焦政策下实现的概率较大。

公司归母净利润增长10.62%,高于收入增长,主要有两个原因:第一,产品结构提升带动毛利率提高。一季度期毛利率提高3.23个PCT,估计主要由于中高端产品特A类和A类的国缘和今世缘增速较快。2、销售费用率略有下降。费用投入更加有效以及部分渠道网络建设费用资本化,导致一季度销售费用率减少1.55个PCT,使得期间费用率同比略降0.76个PCT。

喜庆+项目持续推进,将保障白酒业绩稳定增长。

公司15年下半年提出的喜庆+项目正在持续推进,未来将分两步切入,第一步以白酒为主,做好产业链的整合,发挥协同作用,主要通过喜庆+服务、产业链其他产品销售协同提高白酒销量;第二步通过资本运作外延并购的方式切入喜庆产业,整合喜庆行业差异化资源,谋求喜庆细分市场龙头。喜庆+项目将在线上线下同时发力。线上开发APP平台、微商城、与第三方付平台合作等;线下打造不同类型喜铺,包括旗舰店、形象店、专营店和店中店。预计喜铺从16年5月份开始在江苏省内覆盖,地级市两家、县级一家,预计省内将铺70-80家喜铺。公司喜铺内的白酒和红酒将是公司自己产品运营,而其他喜糖、礼物、饮料等产品将采取OEM或者合作方式。因此我们认为喜庆+项目持续推进,将不断保障白酒业绩的稳定增长。

投资建议。

公司省内外竞争策略、聚焦中高端策略较为有效,中高端产品增速较快,预计16-18年净利润增长在12%-15%之间不断提高,对应EPS1.54、1.75、2.01元/股,目前股价估值分别为21/18/16倍,加上喜庆+项目将不仅提高白酒销量,还将为公司创造新增长点,给予买入评级。

风险提示。

中高端产品增速不及预期;食品安全问题;

水井坊(个股资料 操作策略 盘中直播 我要咨询)

水井坊:渠道恢复 单品放量 次高端产品有优势

水井坊 600779

研究机构:中信建投证券 分析师:黄付生,许奇峰 撰写日期:2016-07-06

事件

经历业绩两年大幅下滑和管理层频繁更迭后,15年公司通过启用本土高管、新推战略单品、严控费用投入,实现了收入利润的大幅回暖,扭亏为盈。15Q4至16Q1的消费旺季合计收入5.36亿,比14Q4-15Q1增长52.71%,显示出强劲的恢复势头。

简评

臻酿八号定位准确,上承消费降级,下启消费升级

13-14年公司主打的天号陈跟主品牌关联度较低,市场推广效果不理想;14年起主推的臻酿八号定位在300元以上,主要承接井台的消费降级、并迎合理性的消费升级需求。由于从包装、外观、口感上与井台相似度高,经1年多的运作,臻酿八号快速打响,目前已经占到公司收入的50%以上,与定位500元以上的井台一起构成“双子星”,占收入比重达80%以上。 从市场空间上来看,水井占中高端酒的比重尚低,在300-500元价格带的占比仅2%左右,与洋河、剑南春等相比差距大;同时,国内白酒行业的消费升级趋势将带动这一价格区间白酒销量较快增长,有调查机构预测未来年复合增速在7.5%左右。因此我们认为水井作为定位明确的名优酒,凭借其优秀的产品品质和品牌美誉度,稳打稳扎能够实现长期稳定的业绩增长。

行业复苏后销售开始向总代模式回归,渠道重建速度加快

13年行业下滑后,公司价格调整滞后导致渠道商流失,进而导致各区域市场收入下滑幅度大,公司被迫以“扁平化”模式接管渠道。15年行业复苏以来,公司重回总代模式,核心优势区域四川、河南、湖南、浙江恢复较快,新兴区域有上海、福建、广东、广西、江西等市场也有良好表现。公司还在探索与总代商新的合作模式,以便深度掌控市场。 去年公司聘请范总担任总经理,本土高管上任使得市场对管理层预期开始稳定,经销商对销售政策的信心也开始恢复,我们认为公司的渠道正在快速的重建过程中。

管理层经营目标定调稳健,良好激励机制可能带来超预期表现

新管理层对未来经营目标定调稳健,未来3年实现收入利润最低15%的增长。同时公司启动奖金递延计划,不超过3%的净利润将作为董事会及经营班子的现金奖励,3年后兑现。大股东帝亚吉欧集团十分看重公司对集团的业绩贡献,业绩表现将作为水井高管在帝亚吉欧集团内部晋升的有力凭证。因此,我们认为公司在稳健经营目标的基础上有超预期表现是非常可能的。

盈利预测:预计公司16-18年收入增速分别为26%、27%和18%;净利润增速分别为59%、42%、21%;EPS分别为0.29、0.41和0.49元,对应当前估值分别为60、42、35倍,给予增持评级。

公司,产品,市场,增长,我们