新一代锂电正极材料研究获重大突破 六股再造妖股

摘要: 天齐锂业(个股资料操作策略盘中直播我要咨询)天齐锂业:资源垄断利润加速释放,锂盐产能扩张提速天齐锂业002466研究机构:国金证券分析师:张帅,姚遥撰写日期:2016-04-27业绩简评天齐锂业201

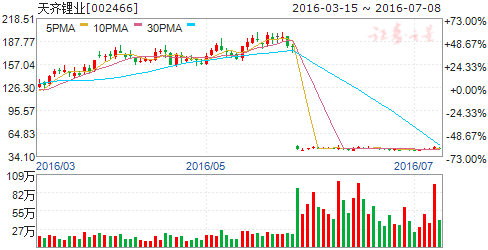

天齐锂业(个股资料 操作策略 盘中直播 我要咨询)

天齐锂业:资源垄断利润加速释放,锂盐产能扩张提速

天齐锂业 002466

研究机构:国金证券 分析师:张帅,姚遥 撰写日期:2016-04-27

业绩简评

天齐锂业2015年收入18.7亿元,同比增长31%,净利润2.48亿元,同比增长90%;2016年一季度收入7.54亿元,同比增长111%,净利润2.84亿元,同比增长855%(环比增52%)。符合业绩预告范围,符合市场预期。

此外,公司公告拟启动锂产品扩能项目一期“年产2万吨电池级氢氧化锂”的可行性分析,预计项目总投资不超过16亿元人民币 经营分析

锂产品涨价对净利润的巨大弹性加速释放:电池级碳酸锂价格2015全年上涨近200%,年初以来又上涨了近40%,由于公司拥有稳定的自有矿源供应,涨价充分体现为盈利弹性,公司综合毛利率由2014年32%提升至2015年47%,2016Q1进一步上升至70%,净利率则体现了更大的弹性;

我们判断年内锂价维持目前高位是大概率事件,随着公司前期低价订单陆续执行完毕、以及江苏工厂锂盐产能爬坡逐步释放,盈利弹性将加速释放。

公司在全球优质锂资源布局和电池级锂盐加工领域的绝对龙头地位稳固:

公司在2014年通过收购控股泰利森掌握了目前全球最大最优质最成熟的固体锂矿资源--格林布什锂辉石矿,在2015年又通过并购银河锂业江苏工厂具备了全球最大的电池级碳酸锂产能(锂盐总产能3.4万吨),已经稳坐全球优质锂资源和电池级锂盐加工领域的绝对龙头地位。

中期看,锂资源及其加工产业仍然是整个新能源汽车产业链中壁垒最高、竞争格局最优的环节:

与传统有色金属业不同,锂产业具有需求持续快速增长、资源品质差异大、新增供给释放缓慢的独有特点,因此,尽管新能源汽车产业链中下游的锂电池及材料环节可能因需求增速放缓和新增产能集中释放而出现短期的结构性产能过剩,但上游优质锂资源及其加工环节仍将维持相对最高的景气度;

随着锂价的暴涨,全球锂资源开发热潮再起,然而目前已知的开发中项目,无一具有格林布什矿的高品质,且产能释放进度缓慢(我们预计,除格林布什产能进一步爬坡外,2016年全球新增锂资源供给不超过10%);

此外,在产业链利润加速向高度集中的优质锂资源开采环节汇聚的背景下,中游的锂盐加工环节将不可避免地面临整合和代工化的命运;公司本次计划启动的2万吨氢氧化锂扩能项目无疑是对这一产业发展趋势的有力佐证。

盈利调整与投资建议

我们预测公司2016~2018年EPS分别为6.84,9.33,12.1元,公司目前股价对应25倍2016PE,维持“买入”评级。

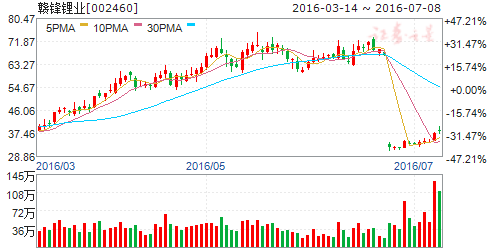

赣锋锂业(个股资料 操作策略 盘中直播 我要咨询)

赣锋锂业:估值合理,碳酸锂价格下跌影响公司盈利能力

赣锋锂业 002460

研究机构:元大证券 分析师:元大证券研究所 撰写日期:2016-06-24

调降评级至“持有-超越同业”:本中心将赣锋锂业评级由买入调降为“持有”,系因自3月2日本中心前次报告发布以来,该股股价在过去3个月内大涨114%,绝对收益达102%,我们认为大部分利好,如产品均价上涨、产能扩张和电动车需求前景向好,已反映于股价。但是,我们将目标价上调至人民币71.7元,系基于2016年预期每股收益65倍和每股净值15倍平均计算得出。目前该股对应2016年预期每股收益63倍,历史区间为16-80倍。

碳酸锂价格下跌:根据中国汽车工业协会,5月电动车产量/销量为3.7/3.5万辆,分别环比增长10%/10%。但是,同期碳酸锂价格由人民币1.7万元/吨下跌至1.6万元/吨。在本中心前次预估中,我们认为碳酸锂价格上涨趋势将延续至2016年末;但是,降价时点早于本中心预期,因此,碳酸锂价格拐点或已出现,这将影响公司的营收和盈利能力。

充足的锂资源储备以及产能扩张支撑未来发展:赣锋锂业金属锂/碳酸锂/氢氧化锂/氟化锂/丁基锂的年产能为1,500/2,000/11,000/13,000/1,000吨,碳酸锂储量达80万吨。同时,公司计划2016年将碳酸锂年产能扩大6,000吨,较2015年锂产能翻一番。我们预计这将使公司2016年总营收增长79%。尽管公司产能扩张计划构成利好,但不足以抵消我们对该公司未来价格走弱的担忧。我们将关注项目建设进度,以衡量新增产能的利润贡献。

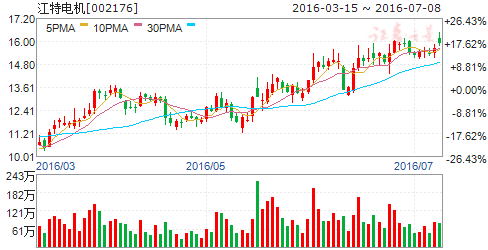

江特电机(个股资料 操作策略 盘中直播 我要咨询)

江特电机:崛起中的云母提锂龙头,深度布局锂电新能源、智能制造

江特电机 002176

研究机构:长江证券 分析师:葛军,孙景文 撰写日期:2016-06-22

传统制造周期性“退潮”,公司积极应变,雄心勃勃打造四大基地

新常态之下,在传统制造业呈现周期性退潮的同时,新能源汽车、智能制造等新兴战略产业正加速崛起。公司依托“锂都”宜春丰厚的云母资源和优势电机业务,心向成长积极求变,目标打造国内最大的智能电机基地、领先的智能电动车基地、最大的玻陶原料基地、最大的锂铷铯稀有金属基地。

锂上游:尽享“亚洲锂都”宜春之地利,锂瓷石矿产禀赋丰厚

公司扎根“亚洲锂都”宜春,地利优势得天独厚。自2010年签订《锂矿资源战略合作意向书》以来,已将11处矿权、宜春三分之二的探明矿区面积收入囊中;合计拥有的远景氧化锂资源量预计达150万吨,并正在建设共计200万吨/年的采矿、165万吨/年的选矿产能。公司“矿产-云母提锂-锂电材料-新能源汽车”的布局与宜春新能源战略高度契合,所享之地利预计不仅停留在矿产禀赋的硬层面,更将体现在当地人文、政策的软层面之上。

锂中游:紧抓碳酸锂供不应求的历史机遇,铷铯助阵8000吨云母提锂投放;正极材料打造1200吨三元、富锂锰基

目前公司具备2000吨碳酸锂、1200吨正极材料产能;面对锂盐供不应求、价格暴涨的历史机遇,公司正加速推进一期2000吨达产及技改、二期6000新线的建设,预计到2017Q1总共将形成8000吨的碳酸锂生产规模,远期产能更有望达万吨级。此外,公司联手东鹏新材料,推动对云母提锂中高价值副产品-铷铯钒的开发,若制备高纯铷铯甚至可完全摊销提锂成本。

锂下游:打造江苏九龙、宜春客车厂和江特电动车三大新能源汽车生产基地

公司旗下拥有江苏九龙汽车、宜春客车厂和江特电动车三大新能源汽车生产基地。基于战略规划,江苏九龙和宜春客车厂将形成经营协同,分工开发及销售6-8米、10-12米等商用车及各类专用车;江特电动车则预计将引进日本及德国技术,瞄准轻量化、智能化、车联网化,设计领先的电动车型。

电机升级:内生抓住新能源爆发机遇,外延切入机器人产业链

历经上市以来的研发积淀以及下游市场的爆发,2014-2015年公司新能源汽车电机、风电配套电机迎来了高速成长期。同时,通过收购米格电机100%股权、上海交鸿51%股权,公司已深度布局伺服电机-智能机器人产业链。

鉴于锂电新能源高景气、公司成长前景,给予“买入”评级

给予“买入”评级,预计2016-2018年eps分别为0.33、0.53和0.70元。

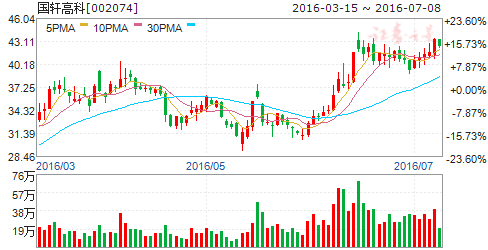

国轩高科(个股资料 操作策略 盘中直播 我要咨询)

国轩高科:年产6亿Ah动力电池生产线即将投产,增厚业绩

国轩高科 002074

研究机构:国海证券 分析师:谭倩 撰写日期:2016-06-30

主要观点:

6亿Ah磷酸铁锂动力电池7月投产,增厚下半年业绩

公司昨日在互动平台上表示,合肥三期工厂目前已处于设备最终安装调试阶段,计划于七月正式投料生产,合肥三期规划产能为6亿Ah,产能的释放增厚了下半年业绩。

扩产有条不紊进行,打造动力电池帝国

在磷酸铁锂动力电池方面,公司规划产能16亿Ah,包括合肥一期1亿Ah,合肥二期2亿Ah,南京六合工厂3亿Ah(规划产能6亿Ah),苏州昆山1亿Ah,合肥三期工厂(在建)规划产能6亿Ah;三元动力电池方面,公司规划产能16亿Ah,包括青岛莱西工厂(在建)一期产能3亿Ah(2016年建成),总规划产能10亿Ah(2020年建成)。公司扩产进度一直有条不紊推进,体现出其高强执行力,今年新增三元动力电池,契合市场需求。规模优势、品牌优势、技术优势明显,打造动力电池帝国。

公司围绕动力电池,积极延伸产业链,公司正极材料合肥庐江一期2016年产能8000吨,较去年的3000吨大幅提升;在隔膜领域,公司已与星源材质设立合资公司,主供国轩三元电池。公司前期公告参股北汽,绑定乘用车龙头,与江淮、众泰等一线厂商保持良好合作关系,下游客户优质。电动车运维方面,在东源电器在输配电设备多年的积累基础上,目前正在开发大功率充电桩等产品,通过打通充电、配电箱、电池、电池组产业链,公司产品体系进一步增强,协同效应强大。

盈利预测和投资评级:我们预计公司下半年盈利能力将快速增长,1)合肥三期的投产会对下半年业绩贡献,提升整体盈利能力;2)上半年随着“骗补”核查的结束,新一轮的补贴政策有望近期出台,客车产销量有望迎拐点,带动公司动力电池放量,提升业绩,3)合肥庐江一期正极材料今年产能大幅提升,降低了动力电池原材料成本,间接提升了动力电池盈利能力。

预计公司2016年~2018年的EPS分别为1.21元、1.99元和2.76元,对应PE分别为34、20倍和15倍,维持“买入”评级。

石大胜华(个股资料 操作策略 盘中直播 我要咨询)

石大胜华:电解液全产品线值得期待

石大胜华 603026

研究机构:西南证券 分析师:商艾华,李晓迪 撰写日期:2016-04-05

业绩总结:公司2015年实现营业收入34.5亿元,同比减少32.7%;归属净利润4412万元,同比增长3.7%。基本每股收益为0.24元,分配预案每10股派现金1元(含税)。

业绩低于预期,16年有望重回上升通道。公司15年营业收入较上年大幅减少,主要因为上半年生物燃料装置技改和20万吨混合碳四深加工装置停工,导致产量下降;另外,受油价下跌影响,MTBE、碳酸二甲酯系列产品等销售均价比上年同期下降24.5%左右。由于15年原油价格并不是单边下跌而呈现出低位震荡态势,公司MTBE等产品毛利逐渐回升,加之碳酸二甲酯以及其他碳酸酯类产品毛利提升,致使公司综合毛利率增加1.6个百分点到达7.7%。目前公司停工装置已经复工,加上国际油价底部企稳,主要产品盈利能力逐步回升,并且与兖矿国宏合作5万吨/年碳酸酯装置进展顺利,我们认为公司2016年业绩有望重回上升通道,主营业务业绩有望大幅好转。

布局六氟磷酸锂,打造电解液全产品线。新能源汽车市场的爆发式增长,使六氟磷酸锂成为最景气的材料之一。自2015年三季度以来六氟磷酸锂供应趋紧,目前价格超过30万元/吨,部分订单超过40万元/吨,产品供不应求。六氟磷酸锂技术壁垒较高,预计2016年六氟磷酸锂供应仍然紧张,行业产能增速小于需求增速。公司设立的石大胜华新能源(持股51%)投资建设“5000吨/年六氟磷酸锂”项目,将进一步提升公司在电解液材料方面的一体化竞争优势。

随着后期新型锂盐双氟磺酰亚胺锂以及电解液添加剂等产品项目的陆续上线,公司将打造电解液全产品线优势,分享飞速发展的锂离子电池行业红利。

受益于油品升级,MTBE市场有望扩大。MTBE作为高性价比的调和汽油原料,在环保约束下用其提高催化裂化汽油辛烷值是我国目前最经济的手段。公司现有MTBE产能28万吨/年,产业链完整,生产技术国内领先,我们认为随着国Ⅴ标准的加快实施,我国将加快清洁油品生产供应,MTBE产品市场需求有望进一步扩大,促进公司相关业务发展。

盈利预测及评级:预计公司2016-2018年EPS分别为0.60元、0.80元、1.05元,对应动态市盈率分别为54倍、40倍和31倍,维持“买入”评级。

风险提示:原材料价格波动的风险、六氟磷酸锂项目进度不及预期的风险、新能源汽车市场需求不及预期的风险。

当升科技(个股资料 操作策略 盘中直播 我要咨询)

当升科技:高镍龙头尽享锂电盛宴

当升科技 300073

研究机构:华安证券 分析师:宫模恒 撰写日期:2016-05-30

主要观点:

锂电材料景气高,公司业绩大幅增长

公司作为国内最早从事动力电池正极材料开发的企业,在2015年新能源汽车的行情下迎来了业绩大爆发,2015年公司实现营业总收入8.60亿元,同比增长37.67%,归属于上市公司股东的净利润1328万元,归属上市公司股东的扣除非经常性损益的净利润为621.5万元,同比扭亏为盈。2015年公司锂电正极材料销售量同比增长37.89%,多元材料销量同比增加161.24%。从目前来看国内市场上锂电材料仍然处于供不应求的状态,核心材料尤其是高端产品的价格持续上涨,目前高镍多元动力正极材料的价格已经达到17万元/吨左右,公司作为国内唯一批量生产车用高镍多元材料的企业,将充分享受这场锂电盛宴。

正极材料需求激增,龙头地位强者愈强

国内新能源汽车市场自2015年以来进入快速发展期,2015年中国正极材料市场规模达到134.27亿元,同比2014年增长40%,全国正极材料出货共11.29万吨,同比2014年增长46.8%,2016年一季度正极材料产量28560吨,同比增长68.5%,继续保持高速增长。公司目前拥有高镍多元正极材料4000吨产能,是国内唯一一家可以批量生产NCM622产品的公司,而镍密度更高NCM811产品也在稳步推进中,同时公司又和GS合作研发NCA正极材料,并将在国内建厂,公司在高镍多元动力正极材料领域的龙头地位将继续加固。

中鼎高科产销双增,助力业绩增长

为进一步增强盈利能力和抗风险能力,2015年公司出资4.13亿元收购中鼎高科,在立足锂电正极材料业务的同时,涉足智能装备这一高速成长的业务模块,形成了锂电材料与智能装备的双主业发展模式。中鼎高科通过搭建国内国际销售平台,加快了高端圆刀模切机和激光模切机的市场推广,获得了下游客户的高度认可。一季度销售量同比增长47%,业务收入同比增长68%,大大提高了公司的营业收入,丰富了公司产品结构。

盈利预测与估值

考虑到新能源汽车的快速发展,车用锂电池需求量将进一步扩大,公司作为国内高镍多元正极材料的龙头企业将继续收益。另外公司的智能制造业务发展迅猛,销售收入不断提高,完善了公司产品结构,提高了公司盈利水平和抗风险能力。我们预计公司16-18年的EPS分别为0.63元、0.89元和1.07元,对应的PE分别为76.90、54.30、45.22倍,维持“买入”评级。

公司,产能,材料,2016,增长