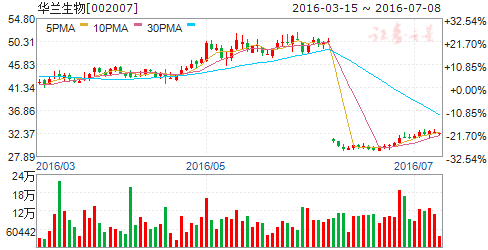

血液制品行业量价齐升高度景气 基金重仓四龙头股

摘要: 华兰生物(个股资料操作策略盘中直播我要咨询)华兰生物:血制品龙头股业绩可期华兰生物002007研究机构:华金证券分析师:徐曼撰写日期:2016-06-30投资建议:我们考虑新增政府补贴,以及送股后股本

华兰生物(个股资料 操作策略 盘中直播 我要咨询)

华兰生物:血制品龙头股业绩可期

华兰生物 002007

研究机构:华金证券 分析师:徐曼 撰写日期:2016-06-30

投资建议:我们考虑新增政府补贴,以及送股后股本变动情况,调整预测2016年至2018年公司每股收益分别为0.80、1.04和1.29元,以最新收盘价计,对应PE分别为39.3、30.3和24.5倍。考虑对标公司估值和血制品行业前景,我们维持买入一A建议,目标价为40元,相当于16年50倍的动态市盈率。

风险提示:1.竞争加剧价格下跌;2.项目进展不达预期;3.公共卫生事件爆发

天坛生物(个股资料 操作策略 盘中直播 我要咨询)

天坛生物:成本升高拖累业绩,重组铸造血制品龙头

天坛生物 600161

研究机构:西南证券 分析师:朱国广 撰写日期:2016-04-06

业绩总结:2015年公司实现营业收入16.18亿元(-11%),扣非后归母净利润-0.12亿元(-110%)。

业绩基本符合预期,成本升高导致盈利能力下滑。(1)分季度来看,收入增速逐步提高但利润增速逐步下滑。我们分析认为收入增速提高主要是因为采浆量呈阶梯式增长,全年达到584吨,同比增长11%;利润增速下滑主要原因可能在于亦庄基地在2015年逐步投入使用,固定资产折旧和维护等成本增加吞噬利润。(2)分产品来看,血制品全年收入达到10.0亿元(+5%),毛利率提升3个百分点,主要受益于血制品采浆量和价格提升,量价齐升趋势明显;疫苗收入为6.0亿元(-29%),毛利率下降22个百分点,主要是受到产房搬迁导致产量减少以及新增固定资产折旧的影响。(3)从费用率来看,期间费用率下降了5.7个百分点,一方面公司严格控制费用预算管理,使得销售费率下降2.5个百分点;另一方面随着亦庄基地陆续投产使得停工损失大幅度减少,使得管理费率下降3.9个百分点。我们认为随着血制品量价提升和亦庄疫苗基地产能释放,公司收入和净利润都将逐步回升,业绩有望持续改善。

血制品量价齐升,重组铸就国内龙头。2015年我国采浆量约为6000吨,而根据WHO倡议的各国血制品自给自足,我国的采浆量需求超过12000吨,存在巨大的供需缺口。在供不应求的大趋势下,一方面部分省市的浆站审批态度转暖,新批浆站陆续投产和老浆站挖潜将带动采浆量提升;另一方面由于血制品仍然处于严格管控,采浆量提升速度缓慢,在最高零售价放开后,供需失衡使得血制品价格逐步提升。从整体来看,血制品行业量价提升趋势明显,未来有望保持20%的高速增长。大股东中生集团将把公司打造成唯一的血制品平台,未来2年内有望通过重组成为国内最大的血制品企业。重组完成后,公司持有的成都蓉生股权将从90%降到65%左右,但归属公司的权益采浆量将从540吨提高到650吨,提升幅度为20%。随着公司后续逐步收回成都蓉生的少数股权,公司采浆量将突破1000吨,进入成熟期后更将达到1400吨,是国内当之无愧的血制品龙头。中生集团旗下的血制品企业整合后还能在销售渠道、研发能力、管理运营等方面具有明显的协同效应,综合盈利能力也将出现明显提升。

盈利预测及评级:如不考虑业务重组的影响,我们预计2016-2018年EPS分别为0.08元、0.11元、0.14元,对应PE分别为372倍、264倍、212倍。考虑到重组完成后公司作为中生旗下唯一的血制品平台,血制品业务将大幅度扩张且提升空间大,维持“增持”评级。

风险提示:重组进度或低于预期的风险;业务整合或低于预期的风险。

博雅生物(个股资料 操作策略 盘中直播 我要咨询)

博雅生物:纤维蛋白原产品提价效应显现

博雅生物 300294

研究机构:光大证券 分析师:张明芳 撰写日期:2016-04-21

2016年一季报回顾和分析:

公司今日公布了一季报:2016年一季度实现收入1.76亿元,同比增长69.5%;归母净利润3854万元,同比减少14.8%;扣非归母净利润3805万元,同比增加80.4%,EPS0.14元。每股经营性现金流-0.01元,业绩符合预期。

2016年Q1收入同比大幅增长原因有:1)血制品量价齐升带来收入8551万元,同比增长24.5%。2)天安药业并表83.33%股权(去年55.56%)实现收入3986万元,同比增长13.2%;南京新百去年仅12月并表,今年Q1并表带来5065万元。Q1归母净利润同比减少的原因主要是去年同期Q1出售海康生物股权32%的股权获得2576万元投资收益。Q1扣非归母净利润同比增速快于收入同比增速,主要由于Q1整体期间费用率同比减少3.37个百分点至29.96%。其中2015年Q1销售费率同比减少2.53个百分点12.62%,管理费用同比减少1.43个百分点19.01%。

2016年经营业绩展望、盈利预测和投资评级

目前公司共有10个采浆站(9个运营,1个在建),其中崇仁、南城、金溪、南康、岳池5个浆站采浆较成熟,邻水、信丰和丰城3个采浆站逐

渐成熟,于都采浆站预计16年二季度可以投入运营。我们预计公司今年投浆量将增长36%左右,达到190吨,根据年报测算15年投浆量为140吨左右,整体净利率37.4%。15年下半年起,纤维蛋白原实现阶梯式提价,人白和静丙实现小幅提价,提价贡献将主要体现在今年。根据年报我们测算纤维蛋白原、人白、静丙平均价格分别为464元/瓶(0.5g)、388元/瓶(10g)、444元/瓶(2.5g),预计今年血制品量价齐升可增厚净利润4500万左右。16年天安药业(83.4%)和新百药业(100%)并表,按照业绩承诺,预计贡献净利润8500万左右。公司于3月28日推出员工持股计划(草案),拟投入资金不超过3.9亿元从二级市场购买股票,按照当前股价测算(48.1元/股)股本规模为810万股左右,占总股本比例为3%左右。

公司管理层和核心员工共计233人参与,锁定期一年。考虑到血制品业务有望量价齐升,我们预测公司2016年净利润将同比增长71%,EPS0.92元,当年动态PE53倍,考虑公司今年业绩有望保持较高增速,且考虑到血制品提价不具备持续性,结合当前估值较贵,维持“中性”评级。

2016年可能的催化剂员工持股计划获批;新浆站获批

风险提示我们预计上海莱士今年下半年纤原产量明显增长,可能会引起纤原价格回落。

上海莱士(个股资料 操作策略 盘中直播 我要咨询)

上海莱士:销量集中释放促使收入和毛利率提升明显,扣非后净利润大幅增长

上海莱士 002252

研究机构:光大证券 分析师:张明芳 撰写日期:2016-04-29

2016年一季报回顾和分析:

公司今日公布了2016年一季报:实现收入4.87亿元、同比增长36.7%,扣非归母净利润2.26亿元、同比增长116.1%,EPS0.11元,每股经营性现金流0.05元,业绩符合我们预期。2014年底并购同路生物后,由于生产计划安排等因素,2015年Q1上海莱士母公司及同路生物的血液制品销量基数较低;去年下半年公司投浆量较为集中,由于投产-批签发-销售的时间将近半年,因此今年Q1莱士及同路整体销量集中释放、同比增长35%左右;2015年中期以来,同路生物的破伤风人免疫球蛋白价格持续上涨,目前价格同比增长50%以上,这两个因素共同促使公司收入实现同比快速增长37%、公司整体毛利率同比增长12.4个百分点至70.97%。公司人员结构较为稳定,通过加强经营管理,今年Q1管理费用6544万元、同比只小幅下降1.4%,由于收入规模增长迅速,使得管理费用率下降5.2个百分点至13.44%;由于定期银行存款利息增加,使得财务费用率同比下降1.67个百分点至-1.43%,公司期间费用率同比下降0.46个百分点至24.76%。这些因素共同促使扣非后净利润增速大幅提升。

2016年经营展望、盈利预测和投资评级:

上海莱士通过增加浆站布局和外延并购,成为我国浆站(33家、含同路2家在建、母公司5家新获批)、采浆量(800余吨)和产能第一的血液制品上市企业。采浆范围涵盖广西、湖南、海南、陕西、安徽、广东、内蒙、浙江、湖北、江西10个省(自治区)。未来内生性增长和外延式并购都是公司的重要看点。

内生性建设持续增长。公司2014年整合同路生物和郑州莱士后,公司挖掘和发挥并购整合后的协同效应,资源共享、优势互补,提升规模优势,特别是在浆站布局方面的能力大幅提升,公司从去年9月至今,已取得新设5家单采血浆站的批文。随着这些浆站逐步建成,我们预计2017年采浆量将提升100吨左右。

外延式并购值得期待。未来公司仍将大力推动外延并购的发展战略,已经将发展目标定位为未来五年内成为世界级血液制品企业(采浆能力1500吨以上)。通过对郑州莱士和同路生物的收购以及运营,公司在并购整合方面的能力进一步提升。公司制定了全球化并购的目标,全面推动公司外延式并购发展战略。我们预计公司未来在外延式扩张的方面将进一步取得发展。w与广药合作促进产品销售。在去年与广州医药履行经销合作协议顺利的基础上,公司今年2月公告,上海莱士授权广州医药为2016年度经销区域的独家经销商,协议期间上海莱士供应产品货款总金额共计人民币10.11亿元(含税);如果广州医药完全履行协议并有能力实现下一年度销量增长不低于30%,公司将优先其签署下一年度协议。通过合作,公司在产品销量获得保障的基础上,进一步拓展了销售渠道、提升了市场占有率。

上海莱士是国内血液制品龙头企业,具有非常强的整合能力,公司未来将持续复制自身的“内生性增长加外延式并购”的快速发展模式,近三至五年公司采浆能力有望提升70%以上,公司现有的行业地位和未来发展空间决定了其具有较高的投资价值。目前广东地区已经试点有居住证的居民可以献浆(之前必须是户籍所在地居民)、部分省份也允许单采血浆站开设分站,这为公司采浆源的拓展提供了新的机遇。我们预计2016~2018年的净利润同比增长19%/17%/14%,EPS0.62/0.73/0.83元,对应2016年动态PE60倍,给予“增持”评级。

2016年可能的催化剂:

外延式并购。

风险提示:

进口白蛋白增长,对国内供求关系造成进一步冲击。

公司,同比,增长,制品,提升