禽链价格启动一触即发布局正当时 五股望飙升

摘要: 益生股份(个股资料操作策略盘中直播我要咨询)益生股份:鸡价三季度将确定性上涨龙头将充分受益益生股份002458研究机构:长江证券分析师:陈佳撰写日期:2016-07-06事件评论供给收缩叠加需求拉动三

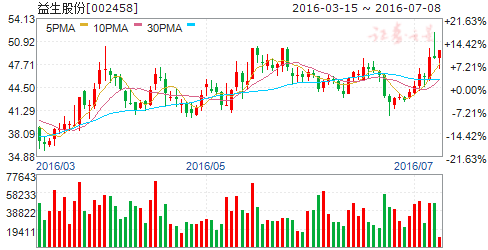

益生股份(个股资料 操作策略 盘中直播 我要咨询)

益生股份:鸡价三季度将确定性上涨 龙头将充分受益

益生股份 002458

研究机构:长江证券 分析师:陈佳 撰写日期:2016-07-06

事件评论

供给收缩叠加需求拉动三季度鸡价有望迎来快速上涨。主要基于:1、引种方面,目前美法2016年复关基本无望,西班牙每周最大产能仅1万套,新西兰最快也要11月份才可开始供种,且产能有限,整体上引种依然处于受限状态,预计全年祖代鸡引种量为30万套;2、根据白羽肉鸡生长周期考虑强制换羽后预计在产祖代鸡存栏下降将于2016年6月份前后传导到在产父母代存栏,在产父母代鸡存栏量6月或已达到顶点,后期或将进入快速下滑期;3、白羽肉鸡消费量会在中秋和国庆期间出现一个小高峰,屠宰场和养殖户均会大量提前备货,根据白羽肉鸡的生长周期,鸡苗补栏从7月份即会开始,鸡苗和毛鸡价格有望在三季度迎来上涨。

行业引种受限背景下公司仍产能充足。具体来说:1、目前公司在产祖代鸡存栏50万套左右,能对外提供父母代鸡苗1500万套,商品代鸡苗2.5亿羽,产能相对比较充足;2、在整个行业引种受限的情况下,公司6月份从西班牙安伟捷引种2.4万套,预计下半年仍会有引种计划,今年引种量在行业中处于绝对领先水平。3、价格方面,公司商品代鸡苗价格由于质量较好高于行业平均水平,且公司7月父母代鸡苗订单价已达70元/套,后期突破80元/套是大概率事件,不排除到100元/套可能性。

无需过多担心饲料原料价格上涨对公司成本影响。近期玉米、豆粕价格呈上涨趋势,6月玉米现货均价环涨3.45%,豆粕现货均价环涨15.2%,按玉米和豆粕占养殖成本的40%和25%计算,6月饲料原料价格上涨预计带来公司养殖成本环比增长5.2%。整体上预计饲料原料价格上涨带动商品代鸡苗成本上涨0.13元/羽,父母代鸡苗成本上涨0.93元/套,目前父母代和商品代鸡苗成本约为15-18元/套、1.5-2.5元/羽,仍处于较低水平。即使后期饲料原料价格继续上涨,在肉毛鸡价格看涨的背景下,公司亦可通过提高鸡苗售价的方式将成本增加传导给下游养殖户,无需过多担心饲料原料价格上涨对公司成本影响。

我们认为公司作为引种龙头充分受益鸡价上涨,整体上预计2016、2017年公司父母代鸡苗单套盈利为25、35元,商品代鸡苗单羽盈利为2、2.6元,父母代鸡苗销量为1500、1000万套,商品代鸡苗销量为2.5、3.3亿羽,2016年、2017年公司归属净利润为8.86、12.26亿元,EPS为2.65、3.66元,给予买入评级。

风险提示:疫病风险,鸡价上涨不达预期。

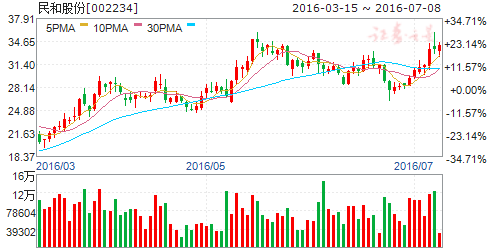

民和股份(个股资料 操作策略 盘中直播 我要咨询)

民和股份:鸡价迎来上升周期 一季度利润大幅反转

民和股份 002234

研究机构:银河证券 分析师:张婧 撰写日期:2016-04-27

1、事件。

民和股份发布2015年年报及2016年一季报:2015年度,公司实现营业收入9.01亿元,同比下降24.07%;归属于上市公司股东的净利润-3.16亿元,同比减少603.33%;EPS为-1.04元;2016年第一季度,公司实现营业收入2.89亿元,同比增长29.16%;归属于上市公司股东的净利润6924.89万元,同比增加265.77%;EPS为0.23元。

2、我们的分析与判断。

15年禽链价格低迷导致公司业绩下滑。据博亚数据显示,15年白羽肉鸡均价7.29元/公斤,同比下滑17%;烟台鸡苗全年均价1.57元/羽,同比下降30%。15年度公司出栏鸡苗约2亿羽,单羽亏损约为1.2元;肉鸡屠宰量2500万羽,单羽亏损约为1.5元。鸡价低迷是公司业绩下滑的主要原因。另外由于鸡价持续下跌,公司对消耗性生物资产计提了约6400万的减值损失和对联营企业投资收益为亏损3100万,进一步导致业绩下滑。

受益于禽链反转传导,公司一季度业绩实现扭亏。随着禽链上游景气收缩传导至中下游,一季度商品代鸡苗价格淡季上涨,烟台鸡苗均价3.67元/羽,同比上涨81%。其中,高点突破5.75元/羽,涨幅达到271%,当前价格为3.9元/羽,涨幅达到152%。一季度公司出货量约为5000万羽,以公司目前的完全成本2.5元/羽计算,单羽盈利约为1.17元左右,业绩实现扭亏。鸡苗价格在淡季持续上涨说明过剩产能已经出清,上游景气传导至商品代,景气向上具有确定性。我们预计2016年全年,商品代鸡苗价格全年均价将达到4元/羽,高点将突破6元/羽。

引种持续下降,禽链向上逻辑不变。今年年初到现在为止,全行业引种量约不到4万套。而在一季度美、法两国又相继爆发出新的疫情,导致复关预期再度延后,我们预计复关最早将在三季度末,全年引种预期下调至30-40万套左右。近期在产父母代种鸡存栏环比有所上涨,预计是部分在产种鸡换羽得到。虽然在产父母代存栏有所上升,但鸡苗价格本周上涨至3.6元/羽,较上周上涨45%,说明鸡苗供给仍然短缺。我们认为16/17年禽链供给存在巨大缺口,禽链向上逻辑不变。公司近年产能保持稳定,将充分受益于禽链景气上行。

3、投资建议。

公司预计2016年出栏商品代鸡苗2.2亿羽,单羽盈利1.5元;屠宰产能扩大至5000万羽。我们预计公司2016-2017年的净利润为3.4/4.3亿,对应EPS为1.12/1.41元(摊薄后),对应当前股价PE为24/19倍,给予“推荐”评级。

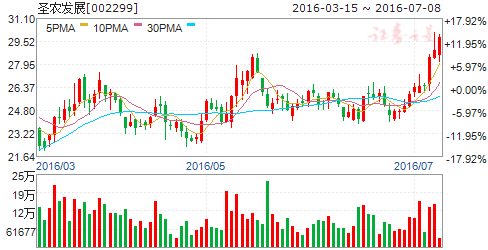

圣农发展(个股资料 操作策略 盘中直播 我要咨询)

圣农发展:禽链龙头起飞 一季度扭亏为盈

圣农发展 002299

研究机构:信达证券 分析师:康敬东 撰写日期:2016-04-27

行业引种骤减,未来鸡价三年景气。我国白羽鸡总产量由祖代鸡引种量决定。公司2015年亏损主要由于2013年全国祖代鸡引种过多导致的2015年商品代鸡价持续低位,行业低迷。自2013年引种高峰以来,我国白羽鸡引种大幅下降。2014年,白羽肉鸡祖代种鸡引种量已由154多万套下降至118万套,降幅超过20%;2015年,由于美国和法国先后发生禽流感,我国对美国和法国先后实施了祖代鸡引种禁令,促使祖代种鸡引种量锐减至72万套,降幅约40%。目前禁令尚未解除,2016年1-3月,我国白羽肉鸡祖代种鸡引种量不足3万套,远低于我国鸡肉消费的引种需求。2014年至今的引种减少将导致2016年-2018年商品代鸡的供给逐渐减少,预计未来三年中国鸡肉价格将逐步提高,白羽肉鸡行业将长期保持景气。

逆势扩张,产量稳步增长。公司近年生产规模连续逆势扩张,产量稳步增长,市场份额不断扩大。至2015年末,公司产能达到了5亿羽的生产能力。2015年公司鸡肉销量较上年增长22.38%,实现营业收入69.40亿元,较上年增长7.83%。2016年一季度公司鸡肉销售量较上年同期增加37.83%,实现主营业务收入17.62亿元,较上年同期增加32.64%。公司预计2016年和2017年的肉鸡屠宰量为4.3亿羽和5亿羽,在行业总产量减少的情况下,市场占有率进一步提高。

“鲜美味”打开B2C渠道,促进销售结构转型。公司在生产基地周边建立了服务终端消费者的销售网络,采用了加盟的方式设立圣农产品专卖店“鲜美味”,以零投资(轻资产)向终端消费者直销圣农冰鲜鸡肉产品。通过引进大批新的经销商开设圣农产品专场店的方式,不但提高了公司产品的销售价格,有效提高公司的盈利能力,而且也有利于公司在终端消费者树立公司和产品品牌。

盈利预测及评级:受祖代鸡引种持续减少的影响,预计2016年下半年鸡价将大幅上涨,白羽鸡行业长期景气。圣农发展一季度净利润已扭亏为盈,随着鸡价进一步上涨,2016年全年业绩将出现爆发式增长。我们预计公司16-18年摊薄每股收益分别为0.73元、1.24元、1.21元。维持“增持”评级。

风险因素:鸡肉价格波动;疫情风险;饲料原料价格波动等。

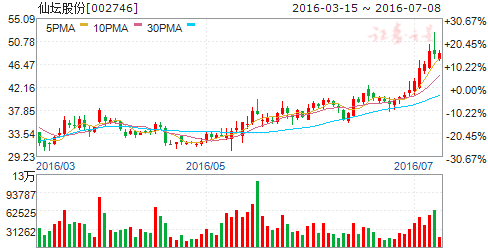

仙坛股份(个股资料 操作策略 盘中直播 我要咨询)

仙坛股份:减持完成 压制股价因素解除

仙坛股份 002746

研究机构:长江证券 分析师:陈佳 撰写日期:2016-05-24

事件描述

仙坛股份公布首发前持股5%以上股东减持计划完成公告。

事件评论

近日,公司收到股东王可功、贺传虎出具的《股份减持实施情况告知函》,通知公司前述减持计划已实施完毕,截至本公告披露之日,王可功在计划减持期间内通过二级市场和大宗交易减持公司股份150万股,占公司总股本的0.94%,减持均价33.21元,减持后持有本公司股份450万股,占公司总股本的2.82%;贺传虎在计划减持期间内通过大宗交易减持公司股份150万股,占公司总股本的0.94%,减持均价32.93元,减持后持有本公司股份450万股,占公司总股本的2.82%。

我们认为,此次减持完成后,压制公司股价因素得到解除。受减持因素影响,公司前期股价受到较大压制。禽养殖板块其他公司股价自年初以来均呈现大幅上涨,益生股份较年初上涨26.3%,民和股份较年初上涨85.8%,圣农发展较年初上涨16.3%,而公司股价则较年初下跌0.7%。此次减持完成后,公司短期不再面临减持压力(自然人股东王可功、贺传虎承诺限售期满后两年内每年转让的股份不超过本人所持有公司股份总数的百分之二十五),压制股价因素得到解除,在禽产业链行情向上的背景下,公司股价有望上行。

看好公司未来发展前景,主要基于:1、祖代鸡引种大幅下行奠定产能收缩趋势,且需求端逐步复苏。结合供需,我们预计此次行业短缺水平将远超11年,因此鸡价景气程度也有望超过11年时期。整体预计16、17年肉鸡均价为4.8和5.2元/斤,高点或达6元/斤。2、定增项目立体养殖技术改造将使得公司规模持续扩张。网养改笼养将有效提高公司合作农户生产规模(预计由1万羽/户提高到2.5万羽/户),从而使得养殖规模得到扩张。预计公司16、17年屠宰将实现满产,肉鸡屠宰量达1.2亿羽。3、公司向下游熟食加工项目延伸,平滑周期波动风险的同时产品毛利率将得到提高,进一步增厚公司业绩。

予“买入”评级。看好公司在禽产业链回暖情况下盈利情况,预计公司16~17年EPS分别为2.46元和3.73元;给予“买入”评级。

风险提示:(1)鸡价上涨不达预期;(2)疫情风险。

华英农业(个股资料 操作策略 盘中直播 我要咨询)

华英农业:定增完善产业链布局 产能规模进一步扩大

华英农业 002321

研究机构:长江证券 分析师:陈佳 撰写日期:2016-06-22

公司本次非公开发行股票对象为不超过10名特定投资者,募集资金总额不超过6.86亿元,发行价格不低于8.73元,发行股票数量不超过7858万股,限售期12个月。本次募集资金将用于羽绒及羽绒制品加工项目、年屠宰2000万只麻鸭加工项目、年产2万吨精品熟食加工项目和年产5000万只樱桃谷商品代雏鸭生产项目。

我们认为,定增募投项目将使得公司产业链布局进一步完善,产能规模进一步扩大。公司定增项目通过与新塘羽绒合作,将产业链延伸到下游的羽绒及羽绒制品加工领域,不仅可以发挥公司种鸭、商品鸭养殖的优势为下游羽绒及羽绒制品提供原毛,产生协同效应,降低成本,同时丰富产品结构,有效增强公司抗风险能力。同时,公司通过定增项目积极扩张生产及屠宰产能,项目完成后,公司鸭苗出栏产能将达2亿羽(较原先1.5亿羽增长33%),肉鸭屠宰产能将达1亿羽(较原先0.8亿羽增长25%),生产规模的扩大使得公司市场份额有望进一步提高,同时规模效应下公司盈利能力也将得到逐步加强。

看好公司未来发展,主要基于:1、产能收缩逻辑下,鸭价有望持续上涨。2014年和2015年上半年祖代白羽肉鸭存栏量分别下降3%和6.8%,随着白羽肉鸭协会对产能控制收紧,祖代鸭存栏量仍有望继续下行,基于产能持续收缩以及鸡鸭价格高度相关逻辑,后期鸭价上涨有望持续。2、公司2016年鸭苗和肉鸭屠宰产量有望提高12%和30%。随着募集资金到位,2016年公司鸭苗和肉鸭屠宰产能利用率会大幅提升,预计2016、2017年公司鸭苗产量为1.3和1.5亿只,肉鸭屠宰量为5000万只和8000万只。3、公司存在较大外延式并购预期,预计未来有可能向上游祖代鸭以及下游食品加工、鸭副产品类发展,通过整合相关资源进行布局,形成一体化产业链,增强盈利稳定性。

给予“买入”评级。看好公司未来发展前景,考虑定增摊薄,预计2016、2017年EPS分别为0.52元和0.79元。给予“买入”评级。

风险提示:鸭价上涨不达预期;屠宰及出栏量增长不达预期。

公司,引种,上涨,2016,预计