肝炎超艾滋病成全球第一大杀手 五股专业治疗

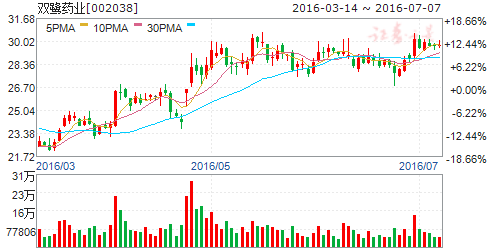

摘要: 双鹭药业(个股资料操作策略盘中直播我要咨询)双鹭药业:大品种有突破,业绩拐点有望临近双鹭药业002038研究机构:安信证券分析师:吴永强撰写日期:2016-05-03控费政策趋严,公司遭遇业绩寒冬:根

双鹭药业(个股资料 操作策略 盘中直播 我要咨询)

双鹭药业:大品种有突破,业绩拐点有望临近

双鹭药业 002038

研究机构:安信证券 分析师:吴永强 撰写日期:2016-05-03

控费政策趋严,公司遭遇业绩寒冬:根据2015年年报,公司实现营收11.57亿元,同比下滑6.95%;归母净利润5.75亿元,同比下降17.27%。在终端限辅、招标降价等控费政策的压力下,重点品种复合辅酶收入下滑约5%,胸腺五肽下滑约15%。2016一季度该下滑趋势仍在加剧,行业大环境对公司现有主要品种不利,业绩压力2016年仍将严峻。

来那度胺进入优先审评程序,待其上市后业绩拐点有望来临:根据CFDA药品审评中心公告,来那度胺被纳入优先审评程序,预计该品种审评将提速,大概率将于今年下半年获批上市。来那度胺用于治疗多发性骨髓瘤,原研厂商Celgene产品仍在专利保护期内,根据Celgene年报,2015年全球销售额高达58亿美元。由于该品种纳入国家医保采购谈判,如果未来医保采购定价参考原研品种,(原研品种年度药费60多万元,参加赠药活动18万元左右),公司业绩有望对冲复合辅酶收入持续下降的风险,初步判断,公司的业绩拐点将于2017年来临。

研发管线梯队完善,新品种有望集中上市:研发管线中各个阶段的储备品种丰富,已申报生产批文的奥硝唑、腺苷蛋氨酸、依诺肝素钠等竞品较少、市场容量大,2016年有望集中上市,未来业绩增厚有较大想象空间。

投资建议:综合考虑复合辅酶的持续下行及来那度胺的上市预期,我们预计公司2016年-18年的收入增速分别为-1.3%、14.22%、13.27%,EPS分别为0.80、1.00、1.12元。维持买入-A的投资评级,受全市场估值体系下行的影响,未来12个月目标价调整为38.00元,对应2016-18年的PE分别为48X、38X和34X。

风险提示:来那度胺等新品种审批慢于预期;医保控费力度超预期

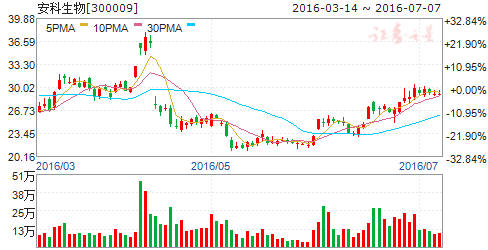

安科生物(个股资料 操作策略 盘中直播 我要咨询)

安科生物:员工激励力度大,持续外延并购预期

安科生物 300009

研究机构:西南证券 分析师:朱国广 撰写日期:2016-07-01

投资要点

事件:公司公布第二期员工限制性股票激励计划,共计1800万股,占公司总股本的3.39%,授予价格为13.06元/股。

深度绑定公司和员工利益,股权激励力度大。公司上市以来开展了两次员工激励计划和一次员工持股计划,重视企业发展和员工利益的一致性,深度绑定双方利益。此次员工激励计划的亮点主要包括以下三点:1)公司实际控制人(宋礼华和宋礼名兄弟)把握公司战略发展方向并负责日常经营管理,将获得773.7万股(占公司总股本的1.46%),这可能也是应对公司持续外延扩张导致股权稀释的重要措施。2)此次共有572名中层管理人员及核心骨干参与,人均持股数量约为1.7万股,对应当前股价(29.88元/股)的持股市值约为51万,具有较强的激励力度。3)全资子公司中德美联的郑卫强等核心人员也参与此次激励,有利于进一步加强母公司和子公司之间的联系纽带,使中德美联迅速融入公司文化。参股公司博生吉的员工未参与本次员工激励计划,未来可能会通过预留的50万股或其他方式进行激励。

精准医疗行业龙头,持续外延扩张。公司自2015年以来通过外延并购,获得了中德美联的100%股权和博生吉的15%股权,形成了肿瘤精准诊断+精准治疗产业链,未来仍然存在强烈的外延并购预期。1)在精准诊断领域,中德美联是国内法医DNA检测龙头,已在江苏无锡和广东佛山开设了法医检测实验室,未来有望通过模式化扩张迅速延伸至其他省市。凭借深厚的技术积累,中德美联正在开发肿瘤二代测序技术和围产期检测技术,向临床诊断领域延伸,市场空间进一步扩展。中德美联2016-2017年的净利润承诺分别为2600万和3380万,并表后将显著增厚公司业绩。2)在精准治疗领域,博生吉是A股最正宗的细胞治疗标的,形成了非特异性NK细胞和特异性CAR-T细胞治疗产品线组合。通过CRISPR/Cas9技术对CAR-T细胞进行基因编辑,能够提高CAR-T细胞治疗的疗效,同时降低成本和减少副作用。博生吉开发的CAR-T细胞拥有CD19、CD138、MUC1等多个靶点。最近国外发布的研究成果显示MUC1靶点有望成为治疗实体肿瘤的新希望,博生吉在MUC1靶点领域的研究处于行业前列,未在实体瘤治疗领域有广阔的应用前景。

盈利预测与投资建议。不考虑此次激励计划,预计2016-2018年摊薄后EPS分别为0.38元、0.55元、0.76元,对应PE分别为78倍、54倍、40倍,考虑到公司生长激素保持高增长,精准医疗持续外延扩张,维持“买入”评级。

风险提示:主要产品招标降价的风险;并购项目业绩或不达预期的风险。

天坛生物(个股资料 操作策略 盘中直播 我要咨询)

天坛生物:成本升高拖累业绩,重组铸造血制品龙头

天坛生物 600161

研究机构:西南证券 分析师:朱国广 撰写日期:2016-04-06

业绩总结:2015年公司实现营业收入16.18亿元(-11%),扣非后归母净利润-0.12亿元(-110%)。

业绩基本符合预期,成本升高导致盈利能力下滑。(1)分季度来看,收入增速逐步提高但利润增速逐步下滑。我们分析认为收入增速提高主要是因为采浆量呈阶梯式增长,全年达到584吨,同比增长11%;利润增速下滑主要原因可能在于亦庄基地在2015年逐步投入使用,固定资产折旧和维护等成本增加吞噬利润。(2)分产品来看,血制品全年收入达到10.0亿元(+5%),毛利率提升3个百分点,主要受益于血制品采浆量和价格提升,量价齐升趋势明显;疫苗收入为6.0亿元(-29%),毛利率下降22个百分点,主要是受到产房搬迁导致产量减少以及新增固定资产折旧的影响。(3)从费用率来看,期间费用率下降了5.7个百分点,一方面公司严格控制费用预算管理,使得销售费率下降2.5个百分点;另一方面随着亦庄基地陆续投产使得停工损失大幅度减少,使得管理费率下降3.9个百分点。我们认为随着血制品量价提升和亦庄疫苗基地产能释放,公司收入和净利润都将逐步回升,业绩有望持续改善。

血制品量价齐升,重组铸就国内龙头。2015年我国采浆量约为6000吨,而根据WHO倡议的各国血制品自给自足,我国的采浆量需求超过12000吨,存在巨大的供需缺口。在供不应求的大趋势下,一方面部分省市的浆站审批态度转暖,新批浆站陆续投产和老浆站挖潜将带动采浆量提升;另一方面由于血制品仍然处于严格管控,采浆量提升速度缓慢,在最高零售价放开后,供需失衡使得血制品价格逐步提升。从整体来看,血制品行业量价提升趋势明显,未来有望保持20%的高速增长。大股东中生集团将把公司打造成唯一的血制品平台,未来2年内有望通过重组成为国内最大的血制品企业。重组完成后,公司持有的成都蓉生股权将从90%降到65%左右,但归属公司的权益采浆量将从540吨提高到650吨,提升幅度为20%。随着公司后续逐步收回成都蓉生的少数股权,公司采浆量将突破1000吨,进入成熟期后更将达到1400吨,是国内当之无愧的血制品龙头。中生集团旗下的血制品企业整合后还能在销售渠道、研发能力、管理运营等方面具有明显的协同效应,综合盈利能力也将出现明显提升。

盈利预测及评级:如不考虑业务重组的影响,我们预计2016-2018年EPS分别为0.08元、0.11元、0.14元,对应PE分别为372倍、264倍、212倍。考虑到重组完成后公司作为中生旗下唯一的血制品平台,血制品业务将大幅度扩张且提升空间大,维持“增持”评级。

风险提示:重组进度或低于预期的风险;业务整合或低于预期的风险。

华兰生物(个股资料 操作策略 盘中直播 我要咨询)

华兰生物:地位超然、价值低估的血制品龙头

华兰生物 002007

研究机构:安信证券 分析师:吴永强 撰写日期:2016-06-22

龙头发力,进军千吨血浆企业俱乐部:作为我国血液制品行业品种最多、规格最全、血浆综合利用率最高的企业之一,吨浆利润近百万元。目前共有在采浆站23个,其中广西4个、贵州1个、河南4个(在建1个)、重庆主站8个(在建1个)、分站6个,均布局在人口密集区域, 采浆基础条件优越。随着浆站建设完善, 献浆员招募宣传到位, 采浆上量期有望到来。2015年采浆723吨,2016年浆量预计突破千吨。

血制品高景气周期将持续,公司已具备行业整合的先发优势:我们判断血制品具有战略属性,从人均使用量及主要制品价格来看,我国距离国际水平还有非常大的差距。规范前提下让市场发挥定价作用是目前的大政策背景,因此,某些政策扰动、部分制品的价格波动(如狂免、白蛋白等),不会影响我国血制品与国际接轨的长期趋势。未来寡头垄断的竞争格局是行业发展的必然趋势, 扩大浆量在行业高景气周期内非常重要。公司成为率先进入千吨血浆企业俱乐部的公司之一,奠定龙头地位,有望获得行业整合的先发优势。

布局疫苗、单抗领域,有望成为中国版的CSL: 疫苗领域布局完善,除现有的流感、流脑、乙肝疫苗,还有丰富的在研产品梯队。2016年疫苗业绩将随行业回暖触底回升。流感疫苗已通过WHO 预认证、流脑疫苗正在申请预认证,未来有望分享国际疫苗NGO 市场份额。已完成利妥昔、曲妥珠、贝伐珠、阿达木等重磅单抗产品的临床前研究工作,开始申报临床。6月份单抗基地投产后将承接代工业务,有望分享单抗市场快速成长的红利。

投资建议:我们预计公司2016-18年收入增速分别为33.05%、34.31%、24.92%,EPS 分别为0.82、1.04、1.27元,对应当前股价,PE 分别为36X、28X、23X,价值明显低估。首次给予买入-A 的投资评级,未来12个月目标价为50.00元。

风险提示:浆量增速不及预期;新产品申报速度不达预期.

公司,制品,有望,2016,业绩