超强台风恐怖来袭致台交所关闭 五股严阵以待

摘要: 东方雨虹(个股资料操作策略盘中直播我要咨询)东方雨虹:二期股权激励彰显信心,公司增长活力可期东方雨虹002271研究机构:申万宏源分析师:项雯倩撰写日期:2016-07-04事件描述:公司公告第二期限

东方雨虹(个股资料 操作策略 盘中直播 我要咨询)

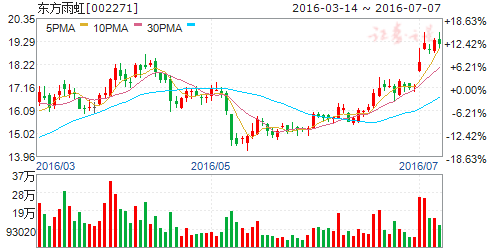

东方雨虹:二期股权激励彰显信心,公司增长活力可期

东方雨虹 002271

研究机构:申万宏源 分析师:项雯倩 撰写日期:2016-07-04

事件描述:公司公告第二期限制性股票激励方案(草案),本次股权激励拟授予约6504.4万股,约占目前总股本7.8%,首次授予数量约90%、授予价格为每股8.24元,激励对象合计1112人,涉及大范围中层管理及核心技术人员。

公司发布二期股权激励彰显管理层信心。本次激励对象合计1112人,涉及大范围中层管理及核心技术人员,激励面扩大,有助于大幅提高公司队伍稳定性,为公司持续快速成长提供保障。共授予6504.4万股限制性股票,占公司总股份的7.8%,授予价格为8.24元,为现价的48%。考核条件为以2015年为基数(假定2016年完成授予),2016-2019年业绩符合增长率25%;业绩考核指标传递出公司持续快速发展的信心,有助于消除市场疑虑,提升公司估值。

股权激励有望再次带动公司发展活力。公司12年10月首期股权激励实施效果良好,实际经营业绩远超解锁条件(也是符合增速25%),2013-15年业绩增速分别达93%/58%/27%。虽受到部分地产景气度利好因素影响,但增速远超行业平均水平,公司激励效果明显。我们判断2016年1季度合伙人代理商模式带动代理商激励效率提升,激发渠道潜力,公司工程渠道增长受益明显。

股权激励叠加经销商众筹等激励方式,有望再次带动公司发展活力。

保持销量提升抢占市占率,零售业务+工程渠道有望齐发力。公司对收入关注度提升,在公司战略、品牌效应及渠道建设引导下,叠加地产销售回暖+基建稳增长,我们预计16年公司销量增速有望达20%以上,延续增长态势。公司全国布局力度也在持续加大,已公告在安徽、河北、四川、江浙、河南等地建设生产基地;同时已公告进入加拿大温哥华,拓展美洲市场战略明确。目前公司市占率仅6%,仍有提升空间。此外,公司加码零售布局+工渠激励制度:1)公司产品加速外延,积极布局砂浆、硅藻泥、瓷砖胶等市场前景较好的产品;2)虹哥汇会员超3万人(工长、装修工、设计师等),有力支撑市场开拓;3)公司与代理商合资成立投资公司,代理商激励效率提升效果良好。

盈利预测和评级。受益地产销售回暖+基建稳增长,公司战略明确,叠加公司再次大幅股权激励带动发展活力,我们上调公司17/18年销量增速至23%/22%(原17%/17%),上调2017/18年公司EPS为1.36/1.71(原1.25/1.40元),既公司2016/17/18年公司EPS为1.07/1.36/1.71元,对应16-18年PE为16/13/10X。同时25%的复合增速有望带来公司估值修复,从15PE提升至20PE。给予2016年20倍PE,目标价21.4元,看25%涨幅空间,维持评级为“买入”。

纳川股份(个股资料 操作策略 盘中直播 我要咨询)

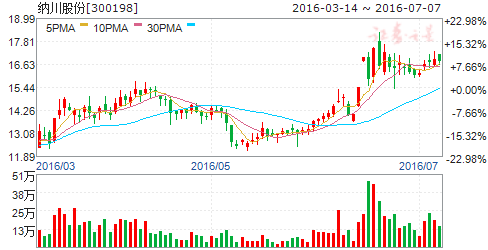

纳川股份:新能源动力总成新贵,积极布局全产业链

纳川股份 300198

研究机构:西南证券 分析师:高翔 撰写日期:2016-06-28

投资要点

事件:近期,我们与上市公司进行了交流。

收购福建万润进军新能源汽车核心零部件业务:2014-2015年通过两次增资扩股,公司目前持有福建万润66%股权,福建万润具有电机电控核心技术,能量回收系统和双电源方案技术行业领先,下游客户覆盖了厦门金龙、苏州金龙、东南汽车、亚星客车等主流客户,我们预计16年万润有望为公司贡献净利润超过6000万元。我们预计未来公司将进行一系列的并购整合从而完善新能源汽车动力总技术,提升核心竞争力。

参股嗒嗒科技、牵头设立川流运营,新能源业务协同深化:公司拟向嗒嗒科技增资1.28亿元获得其18.69%的股权,旗下嗒嗒巴士为国内订制巴士龙头,已开通2000条线路,通过入股嗒嗒科技公司正式进军B2C 运营领域。2015年公司牵头设立川流运营公司,拓展B2B 运营业务,涉及商用车和客车运营。嗒嗒巴士和川流运营有望为福建万润新能源核心零部件配套进行导流,形成完美的协同效应。

管材业务16年订单落地,有望实现业绩反转,助力海绵城市建设:公司15年响应国家号召,积极参与海绵城市建设与市政排水有关PPP 项目,积累的优质客户为公司锁定了超过16亿的订单,16年公司管材业务有望实现业绩的反转,我们预计16年该业务将为公司贡献约超过6000万的净利润。

盈利预测与投资建议。我们预计纳川股份2016-2018年EPS 分别为0.24元、0.38元、0.54元,对应PE 分别为69倍、44倍、30倍,公司主业有望反转,新能源业务业绩有望放量,首次给予“增持”评级。

风险提示:新能源汽车核心零部件配套销售或不及预期、运营市场推广或不及预期、管材销售或不及预期等风险。

伟星新材(个股资料 操作策略 盘中直播 我要咨询)

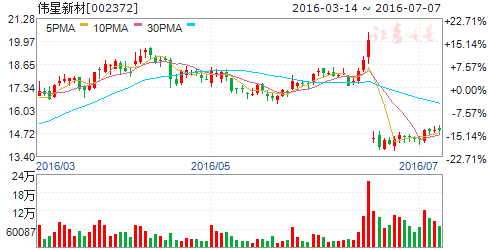

伟星新材:“零售+工程”双剑合璧,成长动力足

伟星新材 002372

研究机构:广发证券 分析师:邹戈,谢璐 撰写日期:2016-04-28

报告期内公司营收4.47亿,同比+15.28%;归属净利7070万,同比+21.48%;预计2016上半年归属净利1.9亿~2.5亿,同比增长0%~30%。

1、业绩继续稳健增长,盈利能力稳中有升

1季度地产销售成交持续活跃,工程业务环境向好,公司Q1业绩继续保持稳健增长,剔除投资收益、政府补助等相比去年同期大幅减少影响,公司扣非归属净利同比+33%。原材料价格下跌红利仍在,叠加规模效益、产品结构优化推动公司毛利率稳中有升,同比提2.99个百分点至44.47%。销售费用率同比+1个百分点,管理费用率、财务费用率同比基本持平。

2、零售+工程双剑合璧,成长动力充足

公司以PPR立足零售家装领域,直接受益于地产去库存下的销售回暖,且零售模式历经多年稳扎稳打已经较为成熟,在渠道、品牌等方面积累下深厚优势,未来有望持续稳健增长。同时在稳增长基调明确,工程业务行业环境持续向好的情况下,公司适时调整战略为“零售与工程并举”,成立单独工程事业部,加大支持力度,后续工程业务有望持续发力。

3、引入净水设备,完善产品梯队

公司今年从德国引入原装进口净水设备,目前正处于试点推广期。公司布局前置过滤器此类产品,将其定位为管道系统的一个部件,未来可以充分利用公司在渠道和产品安装上的优势,延伸公司的产品梯队,完善安装技术与营销品牌体系。

投资建议:维持“买入”评级:整体而言,公司质地优良,良好的团队经营管理能力有目共睹。公司专注于中高端蓝海市场,走扁平化零售渠道之路,盈利能力行业领先。目前公司的市场占有率尚有提升空间,异地扩张也逐步步入收获期,公司业绩稳定增长可期。此外,公司身为行业龙头,受益于环境改善,工程业务有望带来业绩弹性。我们预计2016-18年EPS分别为1.03、1.24、1.48元/股,维持“买入”评级。。

风险提示:新增长点开拓不顺、原材料价格大幅上涨使得毛利率下降。

青龙管业(个股资料 操作策略 盘中直播 我要咨询)

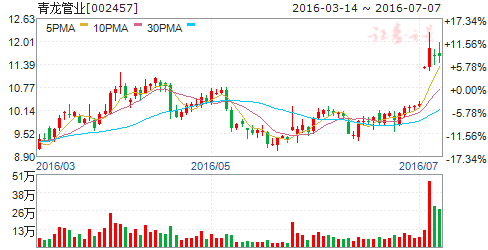

青龙管业:专注于各类主流供排水管道产品

专注于各类主流供排水管道产品的研发、生产、销售以及安装服务等。目前,公司的主要产品有:预应力钢筒混凝土输水管道(PCCP)、钢筋缠绕钢筒混凝土输水管道(BCCP)、预应力钢筋混凝土输水管道(PCP)、钢筋混凝土排水管道(RCP)以及聚氯乙烯(PVC)和聚乙烯(PE)塑料输水管道、天然气输送管道、节水灌溉器材及城市供热管道等。产品被广泛运用于跨流域引水、农田水利灌溉、城市供排水、工业园区供排水、农村供排水、城市天然气输送、城市供热工程等。

安徽水利(个股资料 操作策略 盘中直播 我要咨询)

安徽水利:从事各类建筑工程的施工总承包和专业承包

公司主要从事各类建筑工程的施工总承包和专业承包,目前拥有水利水电、房屋建筑、公路工程、市政公用工程四项总承包一级资质和土石方、公路路基、公路路面、建筑装修装饰四项专业承包一级资质以及港口与航道施工总承包二级资质、城市园林绿化二级资质,并且拥有大型水工金属结构制作与安装资质,公司可以在上述所拥有的资质范围内,向建设单位提供施工总承包服务,向其他建筑工程施工总承包方提供工程专业承包服务。主要产品为各类型房屋建筑、水利工程设施、公路桥梁、市政工程、金属结构等。

公司,激励,有望,工程,业务