文煤业票房近250亿 迎最强暑期大战 六股起航

摘要: 奥飞娱乐(个股资料操作策略盘中直播我要咨询)奥飞娱乐:全龄化动漫先驱者踏实构建泛娱乐帝国奥飞娱乐002292研究机构:东北证券分析师:刘立喜撰写日期:2016-07-04奥飞娱乐一家K12玩具制造企业

奥飞娱乐(个股资料 操作策略 盘中直播 我要咨询)

奥飞娱乐:全龄化动漫先驱者 踏实构建泛娱乐帝国

奥飞娱乐 002292

研究机构:东北证券 分析师:刘立喜 撰写日期:2016-07-04

奥飞娱乐一家K12玩具制造企业起家的玩具公司。于2015年逐步构建起文化全产业链布局:以内容为核心,打造集影视动画、动漫、游戏、文学、电影、媒体、平台、玩具、衍生品、教育、主题乐园、智能科技、VR等为一体的泛娱乐帝国。致力于成为“东方迪士尼”。

动漫影视由K12领域向全年龄领域进发。当前我国人口结构正发生着巨大的变化,受近20年来低生育率的影响,少年儿童人口数量持续下降,虽然二孩政策出台后,但距离可消费年龄仍需要时间。动漫消费群体逐渐大龄化,促使国产动漫由原来主要适应低幼儿童、青少年等K12年龄群体的需要逐步转向全龄化发展。公司前瞻性抓住了我国动漫行业变化的趋势,于2015年8月,收购有妖气平台,动漫原创领域NO.1,有妖气平台针对全年龄向,其中《十万个冷笑话》已经成功改编成动画和大电影作品,大电影票房达到1.46亿,动画已播放至第三季。公司将原有在K12领域龙头优势地位结合有妖气平台,成为动漫全龄领域先锋。

切入真人影视领域,多部漫改网剧计划启动。2014年公司成立奥飞影业,2015参与运作的电影项目超过20部,至今已上映8部。其中,公司参投何炅执导的《栀子花开》票房过亿,参投周星驰执导的《美人鱼》获得中国电影史票房冠军;参投由莱昂纳多〃迪卡普里奥主演的《荒野猎人》,获得多项奥斯卡奖。2016年下半年参透暑期档由古天乐、刘青云等主演的《危城》,参投游戏改编电影《刺客信条》《细胞分裂》,于2016年年底美国率先上映,主角明星与游戏粉丝群体庞大,看好其票房表现。2016年公司切入网剧市场,携手有妖气,将平台上《镇魂街》、《桃花源》、《端脑》等人气漫画改编成网剧,类型覆盖动作冒险、魔幻恋爱、烧脑推理以及爆笑奇谈等,迎合二次元,三次元不同喜好,将动漫实现真人化。

内容为核心,PGC、UGC平台双架马车并驾齐驱。从我国2014年动漫产业细分行业产值规模来看,动漫衍生品(220.8亿元,25.35%),动漫主题公园(191.6亿元,22.00%),动漫授权收入(160.3亿元,18.41%),影视动画(120.23亿元,13.81%)占总体的65%-70%,可见动漫行业盈利模式主要为“IP+衍生品”,内容创造成为了动漫公司的核心竞争力。公司收购喜洋洋、贝肯熊、功夫料理娘、雷霆战机、魔天记、太极鼠、雏蜂、端脑、镇魂街、十万个冷笑话等多个知名IP,体现公司以内容为核心的战略布局。公司旗下拥有原创动力、明星动画、狼烟动画、太极鼠工作室等十余个原创动漫工作室。在PGC(原创内容)领域上,成功创造了铠甲勇士、巴拉拉小魔仙、超级飞侠、火力少年、开心超人等动漫形象。同时,公司拥有UGC有妖气原创漫画平台,平均平台月点击量达到800万次,平台连载的漫画作品达到40,000多部,并累计有17,000多名漫画作者持续进行创作。可见公司牢牢抓住内容核心竞争力,PGC和UGC双引擎驱动前行。

公司卡位VR、AI领域开启“IP+智能”,结合传统业务打造智能机器人。动漫行业未来发展,必然伴随着与新技术不断结合。VR与人工智能技术则成为公司通过结合自有庞大动漫二次元用户群和泛娱乐布局,使自己能够站在行业前沿的关键点。公司目前在VR领域积极布局,涵盖了内容,技术,硬件到衍生等全方面,已搭建了较为完整的VR生态圈雏形。在智能玩具方面,将自有IP超级飞侠结合人工智能技术,打造以“陪伴”为理念的智能机器人,通过和使用者对话,用情感链接家庭。估值与建议:公司布局全面,在IP储备上拥有UGC与PGC双平台,同时切入动漫影视领域,参投多部电影,同时结合自有漫画IP进行改编实现动漫真人化。传统业务方面,则是结和人工智能技术,打造“IP+智能”概念。看好公司以内容为核心的泛娱乐全产业布局,预计公司2016-2018年EPS分别为0.50,0.64,0.70。公司首次覆盖,给予“增持”评级。

风险提示:电影票房、网络剧收视率不达预期。VR、AI技术阻碍。子公司业绩不达标。

华谊兄弟(个股资料 操作策略 盘中直播 我要咨询)

华谊兄弟:完善以影视为主的原创 IP驱动全娱乐的产业链

华谊兄弟 300027

研究机构:太平洋 分析师:倪爽 撰写日期:2016-04-29

事件:公司发布2016年一季报,报告期内实现营业收入7.67亿元,同比增长21.89%;归属母公司净利润为2.62亿元,同比增长7.36%。基本每股收益为0.19元。

影视娱乐营收不断提高。报告期内,影视娱乐行业营业收入7.67亿元,同比上升73.16%。报告期上映的电影《老炮儿》取得较好的票房;电视剧收入主要来自于《五鼠闹东京》等;影院业务发展良好,报告期内新开业2家影院,收入同比上升;东阳浩瀚及美拉传媒业务稳步进行,参与的综艺节目取得收入对净利作出贡献;在线票务业务及数字电影放映设备销售业务发展稳定,收入同比上升。

完善原创IP 的生产阵线,第五季H 计划片单备受关注。公司于3月发布第五季H计划片单,包括冯小刚新作《我不是潘金莲》、成龙电影《功夫瑜伽》等多部华语大制作,全球瞩目的魔幻IP巨制《魔兽》等多部好莱坞大片也将于2016年上映。综艺方面,公司将于今年陆续推出综艺节目《奔跑吧兄弟》、《王牌对王牌》、《我要上学啦2》、《约吧!大明星》等作品。

互联网娱乐板块继续深化布局。互联网娱乐板块营收1.70亿元,新媒体业务发展稳定。银汉计划推出《幻城》等多部手游,并计划与东阳浩瀚出品的同名魔幻IP巨制同期面市。公司投资的移动电竞公司英雄互娱(430127)一季度业绩实现爆发,并发布多款实力移动电竞游戏,《巅峰战舰》、《影之刃2》等,预计未来业绩可保持快速增长。

维持“增持”投资评级。未来公司将继续加深业务领域的扩展,持续巩固并提升公司核心竞争力,公司将进一步完善以影视为主的原创IP驱动全娱乐的产业链,充分发挥影视娱乐、品牌授权及实景娱乐、互联网娱乐三大业务板块之间的协同效应,以资本运作为支撑,加快向多层次、跨平台、跨地区方向的扩张,努力实现成为“中国首屈一指的影视娱乐传媒集团”的总体发展目标。给予公司2016-2018年0.62元、0.85元和1.20元的盈利预测,对应45倍、32倍和23倍PE,维持“增持”的投资评级。

风险提示。影视产品投资不确定性风险;新业务开拓不确定性风险。

中南传媒(个股资料 操作策略 盘中直播 我要咨询)

中南传媒:稳健增长营收突破百亿期待产融结合驱动发展进阶

中南传媒 601098

研究机构:长江证券 分析师:刘疆 撰写日期:2016-04-28

报告要点

事件描述

公司公布了2015年年报,全年实现营业收入100.85亿元,同比增长11.58%;归属净利润16.95亿元,同比增长15.41%,基本每股收益 0.94元,同比增长14.63%。(注:详细经营数据附后)

事件评论

保持健康增长,数字教育、金融服务业务亮点纷呈。1)出版业务同比增长10.01%,主要是教材教辅产品占比较大且增长稳健,公司在全国实体店图书零售市场的码洋占有率仍稳居全国前三,竞争实力凸显;2)支柱性发行业务同比增长14.55%,其中一般图书及教材教辅类产品均保持增长态势,这主要源于公司在省内校园、社区,省外教材渠道的拓展。3)数字教育业务、金融服务业务等新兴产业发展迅速:其中数字出版板块实现收入3.97亿元,同比大增72.51%,主要源于公司AiSchool 在线教育产品覆盖学校数同比实现了大幅的增长;财务公司归集资金余额近 70亿元,实现收入2.96亿元,同比增长122.05%。另外,公司销售费用率及管理费用率分别下降0.35个百分点及1.26个百分点,对于盈利能力提升带来积极影响。

优秀投资能力彰显,携手郭敬明参与顶级IP 资源开发与运作。并购公司博集天卷业绩延续较快增长,2015年全年实现营业收入45,838.87万元,同比增长24%,净利润7,010.72,同比增长22%。除传统业务外,依托出版资源禀赋,博集天卷已与郭敬明旗下最世文化达成合作协议,并于2015年参与投资成立北京博集天卷影业有限公司。最世文化是国内领先的全IP 聚合创造基地,未来公司在优质IP 的创作及开发等领域具备可观想象空间。

业务创新能力突出,全国性扩张、新业态布局具备潜力。公司以产融结合及数字化为代表的新兴业务布局持续带来业绩上的积极反馈,公司已成立湖南泊富基金管理有限公司,将重点投资与中南传媒经营业务有协同效应的领域,未来通过投资开拓全国市场和发展新业态值得重点期待。

维持“买入”评级,预计公司2016/2017年eps 分别为1.13元、1.35元,对应PE 分别为15倍、13倍,维持买入评级。

风险提示:政策性风险,系统性风险。

浙报传媒(个股资料 操作策略 盘中直播 我要咨询)

浙报传媒:“游戏+产业投资”集群效应凸显 “大数据”驱动“大传媒”战略

浙报传媒 600633

研究机构:中银国际证券 分析师:旷实 撰写日期:2016-04-14

浙报传媒2015年实现营业收入34.58亿元,同比增长12.77%;实现归属上市公司的净利润为6.10亿元,同比增长17.98%;实现扣非后净利润4.10亿元,同比降低9.71%。实现每股基本收益0.51元,业绩完全符合我们之前预期。此外,公司公布2015年度利润分配预案:拟向全体股东每10股派1.6元(含税)。我们将目标价格下调至25.00元,维持买入评级。

支撑评级的要点

游戏业务和投资业务贡献较大利润,传统媒体下滑幅度小于行业平均。

报告期内,公司新闻传媒、数字娱乐、智慧服务和文化产业投资的“3+1”大传媒产业布局成效显著。报告期内,边锋和浩方实现净利润4.02亿元,占公司利润比例达45%,并超额完成业绩承诺。文化产业投资累计实现净利润3.82亿元,同比增长4倍。公司新闻传媒主业受行业经营环境恶化影响普遍下滑,但下降幅度小于行业平均,验证公司“新闻+服务”转型初见成效。

积极布局大数据产业,以大数据统领大传媒板块发展。报告期内,公司在原有“3+1”大传媒战略的基础上开展大数据产业。公司在报告期内启动非公开发行,拟募集资金20亿元用于建设“互联网数据中心和大数据交易中心”项目。意在以大数据统领公司“3+1”大传媒格局建设,实现各产业平台之间数据的互联互通,推动公司向互联网枢纽型传媒集团转型。

评级面临的主要风险

传统业务加速下滑;新业务不达预期。

估值

预计2016-2018年全面摊薄每股收益为0.59、0.69、0.87元,目标价由33.67元下调至25.00元,维持买入评级。

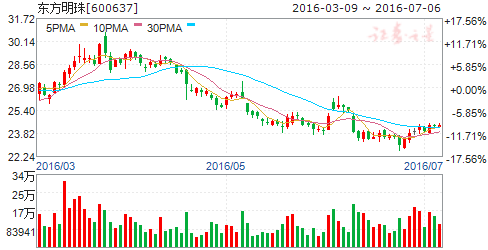

东方明珠(个股资料 操作策略 盘中直播 我要咨询)

东方明珠:因主营业务面临压力而下调预测

东方明珠 600637

研究机构:高盛高华证券 分析师:高盛高华证券研究所 撰写日期:2016-05-12

最新事件

东方明珠公布2016年一季度业绩后,我们预计公司主营业务在短期内将因竞争加剧而面临压力,而OTT 和游戏等新业务对盈利的贡献有限。

潜在影响

(1) 2016年一季度收入同比下降15%,主要归因于房地产和国际贸易业务下滑。毛利率从去年一季度的29%降至22%。毛利下滑36%,主要归因于视频和电视购物的利润率下降。投资收益因比较基数较高而下降69%,去年一季度公司确认了大量可供出售金融资产收益。归属于母公司股东的净利润下降37%;净利润率从去年一季度的11.2%降至8.3%。

(2) 视频业务增速放缓。今年一季度全国IPTV 用户增速超过50%,但东方明珠的IPTV 业务收入却基本持平。我们认为前期公司在战略上并未给予IPTV 业务足够的重视,用户份额受到地方电视台的挤压。OTT 方面,虽然公司与深圳兆驰和华为签订了一系列合作协议,但短期盈利贡献可能有限。公司的视频业务收入仍依赖于800万B2B 付费用户。

(3) 新业务实现增长尚需时日。在游戏业务上与索尼和微软的合作拥有可观潜力,但市场份额受到政策限制、高额硬件成本、有限的软件内容以及盗版问题的制约。

短期内对收入增长的贡献有限。由于竞争激烈,电视剧和综艺节目等其它娱乐业务在短期内的盈利贡献较小。

估值

我们将2016-20年每股盈利预测下调了6.4%-9.5%以体现下调后的收入增长假设和利润率假设。我们将12个月目标价格下调9.3%至人民币28.97元,仍基于18倍的市盈率乘以2020年预期每股盈利人民币2.19元(原为2.41元)并以8%的行业股权成本贴现回2016年计算得出。

主要风险

新业务表现好于预期;IPTV 业务收入低于预期。

视觉中国:区域市场合作落地 强强联合将可期

视觉中国 000681

研究机构:中信建投证券 分析师:陈萌 撰写日期:2016-06-22

事件

今日公告自筹资金4800万美元,(约3.12亿元人民币)通过全资子公司参与Getty Image香港增资扩股,后者实际控制人为全球视觉内容版权服务供应商龙头企业Getty Image。本次增资扩股完成后上市公司间接持有Getty Image香港50%的股权。

简评

区域合作终落地:2月19日公司公告与Getty就其区域市场投资事宜进行了深入洽谈,基本确定公司以股权投资合作的方式与Getty进行区域市场合作,预计公司以现金投资不超过1亿元美金,本次方案的是该区域市场合作的具体落地,上市公司将与Getty公司在中国大陆、香港、台湾三大区域建立更为深入紧密的战略合作关系。

业务协同可期:本次合作业务上的实质意义在于一方面基于Getty Image香港的营销团队和客户资源,将有效推动公司业务进入新的区域市场,有利于公司本土内容在港台地区的市场推广;同时也将增强中国大陆、香港、台湾等大中华地区的业务协同效应。

卡位优势更进一步:继公司战略投资500px、计划收购corbis后,此次增资入股标的公司一方面是公司全球化战略布局的重要一步,同时与Getty的合作将进一步挤压竞争对手的生存空间,卡位优势进一步建立。

盈利预测与估值

我们持续看好公司作为国内视觉内容版权服务提供商龙头地位的价值,同时关注国家智慧旅游平台变现空间以及数字娱乐业务的进展,预计2016-2017年公司EPS分别为0.44、0.61元,维持“买入”评级。

公司,业务,增长,动漫,2016