煤价上涨主要源于供给改革限产 五股涅槃

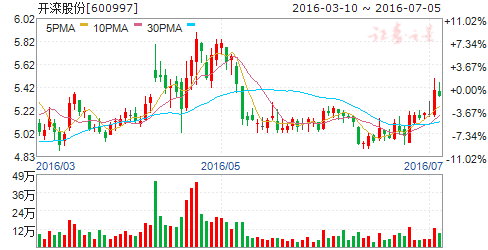

摘要: 开滦股份(个股资料操作策略盘中直播我要咨询)开滦股份:1季度精煤产销回暖环比扭亏开滦股份600997研究机构:长江证券分析师:董辰撰写日期:2016-04-25事件描述公司今日发布2016年1季报,报

开滦股份(个股资料 操作策略 盘中直播 我要咨询)

开滦股份:1季度精煤产销回暖 环比扭亏

开滦股份 600997

研究机构:长江证券 分析师:董辰 撰写日期:2016-04-25

事件描述

公司今日发布2016年1季报,报告期内公司实现营业收入26.12亿元,同比减少10.02%;实现归属母公司净利润0.16亿元,同比增加0.73亿元;实现EPS为0.01元,去年同期-0.05元。

事件评论

精煤产销量同比增长3成,焦炭产销分化。1季度公司原煤产量203.28万吨,同比下降7.13%,环比上升2.86%;精煤产量100.08万吨,同比上升30.11%,环比上升34.12%;精煤销量76.71万吨,同比上升29.12%,环比上升73.55%。以此计算1季度精煤洗出率49.23%,同比上升14.09个百分点,环比上升11.48个百分点。1季度焦炭产量175.22万吨,同比下降5.64%;焦炭销量190.79万吨,同比增长6.99%;甲醇产销量同比分别下降38.47%、42.80%;纯苯产销量同比分别下降15.00%、42.14%。

期间费用控制较好,管理费用同比降幅降两成。1季度公司期间费用合计2.44亿元,同比下降16.52%,其中销售费用、管理费用、财务费用同比分别下降10.60%、19.27%、15.21%。

资产减值损失同比增加,主因15年计提标准变更。1季度资产减值损失0.08亿元,同比增加0.82亿元,环比增加0.16亿元,同比变动较大主要是公司上年同期变更坏账准备的计提政策。

1季度精煤产销回暖,单季度环比扭亏。1季度公司毛利率环比增加1.16个百分点至10.79%,除了受益于精煤产销环比回暖,降本得力或对此也有助益。1季度公司实现归属净利润0.16亿元,环比增加0.73亿元,环比成功扭亏。

2季度炼焦煤基本面向好,公司经营有改善空间。3月下旬以来公司主力矿井所在地开滦焦精煤价格及唐山冶金焦价格环比上涨,主因下游钢厂开工提升带动上游需求回暖,当前钢厂高位盈利下持续复产概率较大,炼焦煤需求仍有边际改善空间,2季度煤价环比有较大上涨可能,公司将从中受益。

关注限产及供给侧改革进展,维持“增持”评级。我们预测公司2016-2018年EPS分别为-0.18、-0.15、-0.13元,维持“增持”评级。风险提示:宏观经济大幅下滑,供给侧改革低于预期。

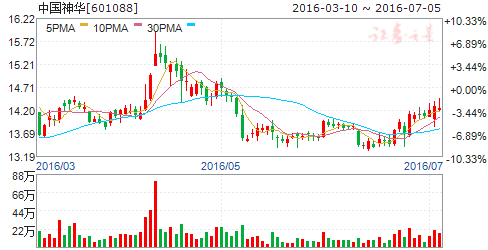

中国神华(个股资料 操作策略 盘中直播 我要咨询)

中国神华:煤、电业务量有所增长

中国神华 601088

研究机构:信达证券 分析师:郭荆璞,钟惠 撰写日期:2016-05-03

事件:公司4月29日晚发布了2016年一季报。2016年一季度,公司实现营业收入394.02亿元,同比减少4.6%;实现归属于上市公司股东的净利润46.07亿元,同比减少21.4%;实现基本每股收益0.232元/股。该业绩基本符合我们的预测。点评:

公司一季度煤炭、电力业务量均有所增长。2016年一季度,公司煤炭业务实现商品煤产量0.713亿吨,同比增长2.9%;煤炭销售量0.925亿吨,同比增长27.1%。发电业务实现总发电量549亿千瓦时,同比增长4.2%;总售电量515亿千瓦时,同比增长4.8%。煤化工业务实现煤制聚乙烯产品销售量8.06万吨,同比减少3.4%,煤制聚丙烯产品销售量7.58万吨,同比增长4.8%。运输业务实现自有铁路运输周转量608亿吨公里,同比增长40.1%;港口下水煤量0.551亿吨,同比增长63%;航运货运量0.179亿吨,同比下降7.7%;航运周转量141亿吨海里,同比下降9.6%。

煤炭业务:量涨价跌,毛利率持续走低。公司一季度国内销售煤炭0.911亿吨,同比增长27.2%,其中,实现自产煤及采购煤销售0.898亿吨,同比增长32.4%,平均售价270元/吨,同比下滑17.1%;国内贸易煤销售0.013亿吨,同比减少65.8%,平均售价125.6元/吨,同比下滑67.3%。煤炭整体销售量加权平均价格为268.3元/吨,同比下滑18.3%。自产煤单位生产成本为106.3元/吨,同比下降7.5%。根据公告,公司煤炭业务合并抵销前毛利率为15.1%,同比下降7.8个百分点。

电力业务:电价下调幅度超过成本下降。2016年一季度,公司平均售电电价311元/兆瓦时,同比下降12.1%,下降的主要原因是电价调整;平均售电成本为213.0元/兆瓦时,同比下降10.7%,下降的主要原因是燃料价格下降。截至2016年3月31日,公司总装机容量54,128兆瓦,平均利用小时1,014小时。报告期内,公司锦界能源三期扩建工程项目(2×660兆瓦)获得核准。

盈利预测及评级:我们维持公司2016-2018年EPS分别为0.71元、0.74元、0.77元,对应动态市盈率(股价14.78元)分别为21、20和19倍,维持公司“增持”投资评级。

股价催化剂:基建加速;限产保价有大动作;工业用电快速增长;公司持续收购集团资产。

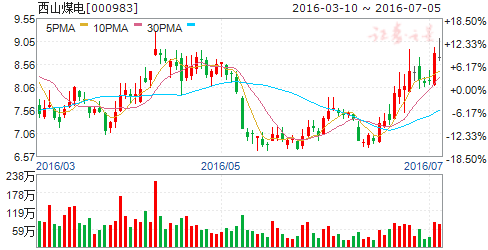

西山煤电(个股资料 操作策略 盘中直播 我要咨询)

西山煤电:炼焦煤龙头 持续受益供给侧改革

西山煤电 000983

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-06-06

公司产销正常,严格执行276限产。公司目前产销正常,4月山西省政策出台要求按照276天重新核定的产能进行生产,公司作为国有企业严格按照要求执行,今年产量预计会有一定下调。目前276天限产是定位到每个矿井,省里主要采取抽查的方式进行监督。地方国有企业对于限产的执行力度较好。

主要销往山西河北,气煤部分下水。公司本部主要生产高品质炼焦精煤,主要销往山西及河北钢厂及焦化厂,合计1400万吨产能左右。斜沟矿1500万吨产能,主产高品质气煤,洗出来的气精煤主要销往下游钢厂及焦化厂配煤,气混煤主要经由大秦线去往秦皇岛港口下水。目前斜沟矿的盈利较好。焦炭价格4月以来上涨幅度较大。

4月以来下游需求明显改善,售价上涨。4月以来下游需求明显改善,主要是钢价大幅上涨后钢厂复产较多,整体开工提升。公司销售回暖,目前库存偏低。4月以来公司售价上涨,后续仍有提价可能。

试点关停煤矿体现供给侧改革决心,资本运营将严格按照时间表执行。此前山西出台的三批供给侧改革细则中提到将选择焦煤集团一座矿井进行试点关停,如果试点顺利将在全省推广。选择的矿井是焦煤集团旗下非上市公司的矿井。本轮供给侧改革目前山西最为积极,关停试点矿井提现对于供给侧改革态度较为坚决。同时山西省选择焦煤集团试点资本运营模式,集团预计将严格按照政策进行试点,对于集团本身的运营将产生积极影响。

供给侧改革助力行业过剩产能出清,政策支持力度将进一步提升。目前供给侧改革相比年初有一定进展,改革本身有利于行业过剩产能的出清,但是改革是一个系统性的工程,目前政策出台比较多但支持力度还有待进一步提高。公司会积极响应省里和集团的各项政策。公司目前在积极做人员分流,以提前内退为主。

炼焦煤龙头标的,将持续受益于供给侧改革。公司煤质行业领先,背靠中国最大的炼焦煤生产企业焦煤集团,在行业供给侧改革进程中关停矿井预计对公司影响不大,但将持续受益于人员分流以及债务处置带来的成本端的改进。煤炭板块同质性较强,但在博弈性机会及后续的趋势性机会中公司是首选标的之一。我们预测公司2016-2018年EPS分别为0.08、0.10、0.11元,维持“增持”评级。

风险提示:宏观经济大幅下滑,供给侧改革低于预期

潞安环能(个股资料 操作策略 盘中直播 我要咨询)

潞安环能:业绩符合预期 管理成本大幅压缩保持微利

潞安环能 601699

研究机构:申万宏源 分析师:周泰,刘晓宁 撰写日期:2016-04-29

投资要点:

28日(周四)潞安环能公告2015年年报,报告期内,公司实现营业收入111.55亿元,同比减少30.41%;归属上市公司股东的净利润1.03亿元同比减少89.51%。基本每股收益0.03元/股;符合预期。2016年一季度营收24.65亿元,同比减少10%,归属上市公司股东净利润0.21亿元,同比减少70.38%。 (注:因财务模型与上市公司统计口径不同,数据结果稍有不同)。

在低迷的市场中,优质煤种保证销量小幅增长。2015年全年公司原煤产量3,567万吨,同比减少6.48%;商品煤销量3,099万吨,同比增长5.4%。商品煤综合售价317.18元,较14年489.83元下降35.25%。煤炭业务营收98.3亿元,占总营收88.12%。2016年一季度商品煤产量877万吨,销量919万吨,综合均价294.48元。2016年计划实现煤炭产量3200万吨。主要是公司部分整合矿井停产受影响所致。

煤炭生产成本和销售成本均下滑30%左右。2015年单位销售成本200.18元,同比下降了29.12%。2015年煤炭单位生产成本195.45元,同比下降了30.12%l 期间费用同比下滑26%,管理费用下降明显。2015年报告期内,公司期间费用合计26.45亿元,同比下降26.42%。其中销售费用受益于运费下降,同比下降25.9%至2.34元;管理费用方面,通过缩减开支,由去14年的28.05亿元降至15年18.88亿元,同比下降32.7%。财务费用5.23亿元,同比增加10.39%。

山西大规模停产整顿导致焦煤供给收缩,焦煤、焦炭价格上涨明显利好公司。三月底由于山西出台政策关停整合矿井和非法矿井,受此影响炼焦煤供给进一步收紧,现货供应偏紧,叠加下游钢铁复产需求复苏,所以焦煤、焦炭价格近期上涨明显。部分山西大型煤炭集团上调焦煤销售价格50元/吨,焦煤价格上涨150元/吨左右。焦煤价格上涨使得公司煤炭板块盈利扩大,焦炭价格上涨将使得公司煤化工板块减亏。

投资建议:供给侧改革呈现全面加速态势,煤炭行业供给过剩格局将加速改善,我们较为看好近期焦煤、无烟煤价格上涨。维持公司盈利预测,预计公司2016-2018年EPS 分别为0.11元、0.26元和0.29,对应PE 分别为68倍、29倍和26倍。对公司继续维持“买入”评级。

昊华能源(个股资料 操作策略 盘中直播 我要咨询)

昊华能源:京西四矿逐步退出 蒙西产能仍有增长潜力

昊华能源 601101

研究机构:长江证券 分析师:董辰 撰写日期:2016-05-11

报告要点

事件描述

公司昨日召开投资者见面会,并就投资者的相关问题予以回答。

事件评论

京西四矿拟在2020年前逐步退出。公司京西四矿依据资源以及盈利情况将在2016、2018、2019、2020年分步退出,最终退出总产能520万吨,公司后续将根据行业、集团的实际情况以及国家后续政策(主要是针对人员安置的补贴)综合考量出台整体方案。预计京西四矿退出需要分流人员10000人左右,将采取到期不续约及内退、退养、转岗、买断、停薪留职等多种方式进行分流。

本轮行业限产执行力度强,公司将严格执行。发改委统筹政策出台后人社部、国土资源部、央行、安监局政策陆续出台,本轮行业限产政策力度较强且监管力度明显高于2014年下半年。公司各个矿井手续齐全,本部京西四矿及高家梁煤矿将严格按照现有政策执行限产。限产期间受制于产量下滑,公司吨煤成本有一定上行压力,但也同样将受益于全行业限产下的煤价上涨,4月无烟煤长协价格上调40元/吨。

高家梁盈利逼近盈亏线。高家梁煤矿主产高品质动力煤,核定产能600万吨,执行276天限产后今年实际产量将小于600万吨。目前高家梁吨煤毛利30元左右,2季度将受益于坑口煤价上涨。

蒙西产能增长关注红庆梁煤矿。红庆梁煤矿主产高品质动力煤,核定产能600万吨,煤质较高家梁稍好,人员也少一些,但建造成本相对高一些,综合来看成本稍低于高家梁,预计将于2018年投产。

非洲煤业收购优质煤矿,有助于盈利改善。非洲煤业的手续已经办完,下半年准备开工建设,主产半软焦煤及主焦煤,预计两年半左右的建设期。目前收购了一个还在盈利的优质煤矿(寰宇公司),露天矿井,议价能力较强,收购优质煤矿有助于改善非洲煤业财务状况。

甲醇达到设计生产能力、争取盈亏平衡。甲醇2015年下半年联合试运转,目前已经达到设计产能并满负荷生产一段时间。1季度甲醇价格上涨,公司销售压力不大,今年争取达到盈亏平衡。

预计公司2016-2018年EPS分别为0.02、0.03、0.05元,维持“买入评级”。

风险提示:宏观经济大幅下滑,供给侧改革低于预期

公司,同比,下降,2016,焦煤