海运行业数据好转 五相关概念股将扬帆起航乘风破浪

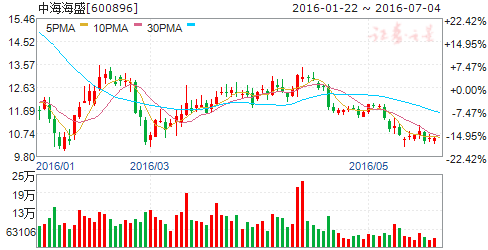

摘要: 中海海盛(个股资料操作策略盘中直播我要咨询)中海海盛:转型持续推进,股价回落带来配置机会中海海盛600896研究机构:长江证券分析师:韩轶超撰写日期:2016-05-03报告要点事件描述2016年一季

中海海盛(个股资料 操作策略 盘中直播 我要咨询)

中海海盛:转型持续推进,股价回落带来配置机会

中海海盛 600896

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

报告要点

事件描述2016年一季度,中海海盛实现营业收入1.58亿,同比下降21.8%,毛利率同比下降10.7个百分点至-9.28%,归属母公司净利润转亏,同比下降136.5%至-0.51亿,EPS 为-0.09元,2015年Q1为0.24元。

事件评论

毛利转亏,投资收益大幅缩减。2016年一季度,公司营业收入同比下降21.8%,我们预计主要受海运散货市场的低迷行情影响,典型干散货运价指数BDI 季度均值较去年同期下跌41.6%。同时,由于公司营业成本跌幅(-13.3%)不及营收,致使毛利率同比下降10.7个百分点至-9.28%。最终,公司实现归属净利润-0.51亿,同比下降136.5%,盈利恶化主要由于公司毛利转亏以及投资净收益大幅下滑:去年同期因出售可供出售金融资产招商证券股票,投资收益基数较高,而今年无此收益。

转型医疗逐步兑现。自去年6月大股东转让股权以来,公司转型医疗健康领域的预期逐步兑现:一方面开始剥离航运资产,为转型卸下沉重包袱;另一方面,先后在国内外成立4家医疗相关子公司,积极布局医疗产业。根据公司今年2月披露的公告显示,国内3家医疗相关子公司(上海览海康复医院、上海海盛上寿融资租赁和上海览海在线健康管理)已收到相关部门颁发的营业执照,这将为公司加速转型提供支持。

维持“买入”评级。考虑到公司转型医疗举措逐步落实,受海运业低迷行情的影响将大幅减小,未来公司的亮点来自:1)览海集团医疗相关资产将为公司全面布局医疗行业提供支撑,预计后续将继续加快医疗健康产业转型;2)根据我们的测算,公司现有船舶的重置成本约26亿,意味着航运资产的剥离将为公司带来近26亿现金收入,为公司转型医疗带来更多可能性。出于谨慎性原则,我们暂不考虑公司出售海运资产和转型后的收入,据此预计公司2016-2018年的EPS 分别为-0.03元、-0.18元和-0.19元。公司大股东去年获得公司14%股权的平均成本约12.55元,同时一致行动人多次增持公司股票的成本也在12-13元之间,公司最新股价11.5元,因此我们维持对公司的“买入”评级。

风险提示:散运主业持续恶化、转型进度不及预期

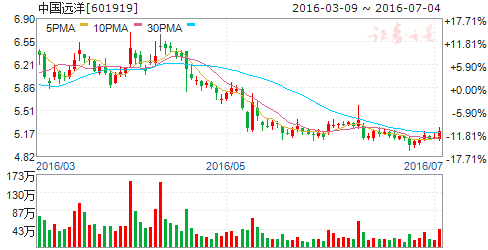

中国远洋(个股资料 操作策略 盘中直播 我要咨询)

中国远洋:重组基本坐实,OCEAN联盟蓄势待发

中国远洋 601919

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

报告要点

事件描述

2016年一季度,中国远洋实现营业收入146.09亿,同比下降19.6%,毛利率同比下降7.2个百分点至-1.89%,归属母公司净利润同比增亏至-44.84亿, EPS 为-0.44元,去年同期为-0.10元。同时,公司预计上半年累计净利润可能为亏损。

事件评论

集、散运业务恶化叠加处置损失,盈利大幅增亏。2016年一季度,公司受国际海运市场不景气影响,营业收入同比下降19.6%。成本端方面,船用燃油价格大幅走低,CST380均值较上期下降39.3%,公司营业成本同比下降13.5%,毛利率减少7.2个百分点至-1.89%。最终, 公司实现归属净利润-44.84亿,同比增亏34.76亿,亏损增加的主要因素:1)因出售中散集团和佛罗伦100%股权,公司确认处置净损失24.26亿;2)截止中散集团交割前两个月,公司干散货业务亏损约7.62亿;3)报告期内集运市场持续低迷,导致公司集运业务亏损约13.77亿。

重组基本落实,散运业务回归集团。分业务来看:集运方面,公司一季度实现集装箱货运量同比增长14.8%,运量增长主要由于租入并经营中海集运集装箱船舶致运力大幅增加(截止报告期末,公司运力较2015年底增加87.4%)。但是,受单位运价下滑的影响,实现集运业务收入100.1亿,同比下降9.0%;干散货业务方面,截止2月底,货运周转量同比下滑2.56%,公司已于2月29日完成中散集团100%股权出售;码头业务方面,实现总吞吐量2223.9万标准箱,同比增长2.9% (包含中海港口吞吐量,公司于3月18日完成中海港口股权收购)。

OCEAN 联盟蓄势待发,维持“增持”评级。海运国企重组后,中国远洋将成为以集装箱航运服务为核心的全球第四大集装箱班轮公司(占世界总运力的7.5%)和以吞吐量计全球第二大码头运营商。另外,今年4月,子公司中远集运与达飞轮船、长荣海运和东方海外协商组建新联盟“OCEAN Alliance”,并计划于2017年4月开始运营。若新联盟成立,合计运力占比将达到23.60%,接近马士基和地中海航运所在2M 联盟的27.7%,这将进一步改善公司运营效率和议价力。我们预计公司2016的EPS 为-0.40元,维持“增持”评级。

风险提示:世界经济增长放缓,集运行业持续低迷

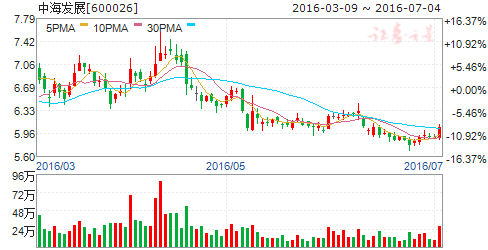

中海发展(个股资料 操作策略 盘中直播 我要咨询)

中海发展:一季度利润翻番,静待重组完成

中海发展 600026

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-05-03

事件描述

2016年一季度,中海发展实现营业收入30.37亿,同比上升4.0%,毛利率同比增加1.4个百分点至17.5%,归属母公司净利润同比增加134.5%至1.55亿,EPS为0.04元,去年同期为0.02元。

事件评论

毛利率改善,财务费用缩减增厚盈利。2016年一季度,公司实现营业收入30.37亿,同比增长4.0%,我们认为,本期国际油运运价维持高位是营收增长的主要原因:VLCC-TCE均值报收58367美元/天,同比上升8.8%。同时,受益于船用燃油价格的大幅走低(CST380均值同比下降39.3%),公司营业成本涨幅(2.2%)小于营收,毛利率提升1.4个百分点至17.5%。最终,公司实现归属净利润1.55亿,同比增长134.5%,盈利增加的主要因素:1)公司毛利率改善,提升毛利0.62亿;2)本期财务费用同比减少18.2%,节约费用支出0.50亿。

航运国企重组最受益标的。海运国企重组中,公司为最受益标的:置出干散货运输资产,专注于油气运输业务。从行业景气度来看,剥离的散运业务行业供需矛盾较为突出,运价持续低迷,本期BDI季度均值同比下跌41.6%,并于今年2月10日创下290点的历史最低记录;重组后将聚焦的油气运输业务行业供需关系近2年逐步好转,运价维持高位震荡状态,若重组完成,预计公司的业绩也将明显受益。

维持“买入”评级。假设中海发展在今年完成散货资产处置和大连远洋资产的购买,预计公司2016-2018年的EPS分别为0.53元、0.50元和0.48元,维持“买入”评级。

风险提示:全球经济恶化,油运运力交付量超预期。

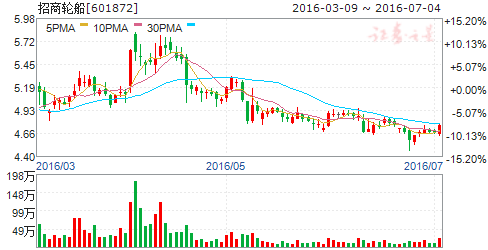

招商轮船(个股资料 操作策略 盘中直播 我要咨询)

招商轮船:油运稳健散货扭亏,关注上下游空间

招商轮船 601872

研究机构:安信证券 分析师:姜明 撰写日期:2016-04-25

招商轮船披露2016年度一季报,公司实现营业收入16.54亿元,同比增长21.47%;实现净利润4.20亿元,同比增长86.56%。

油运板块延续上佳表现。一季度公司油轮船队延续优秀表现,VLCC(超大型油轮)营运天数较去年同期增长19%,公司实现的日均TCE较去年同比增长17%,一季度油轮板块共实现归母净利润3.49亿元,仍为主要净利来源。根据一季报内容,公司目前通过持股51%的子公司ChinaVLCC拥有运营中的VLCC油轮35艘,在手订单18艘,其中5艘预计将在今年接收。

散货船队实现扭亏为盈。散货方面,一季度公司所有老龄散货船实现退役,公司借助4艘VLOC(超大型货船)加入,收入同比大增65%达到2.5亿元,加之1Q公司整体燃油成本同比减少31%,实现归母净利润0.26亿元,较去年一季度大幅度扭亏。一季报显示公司仍有10艘VLOC订单在手。

招商局吸纳中外运,能源运输平台的上下游拓展成看点。2015年12月国资委网站宣布中外运长航集团成为招商局子公司后,公司大股东招商局集团将握有CHINAVLCC另外49%股权。根据公司公告,公司目前拟与中外运航运(中外运旗下干散货与集装箱航运平台)签订框架协议,未来三年内互相出租船舶收取租金。我们认为有理由期待双方深化资源配置调整,而招商轮船未来有望依附于能源运输平台,拓展上下游业务。

投资建议:我们预计公司2016年-2018年的收入增速分别为24.8%、10.5%、11.1%,净利润增速分别为21.5%、11.6%、13.2%,考虑公司有望获益于招商局与中外运的资源整合,给予增持-A的投资评级,6个月目标价为7.0元,相当于2016年27倍市盈率。

风险提示:国际油价暴涨;VLCC新船大量交付对油运价格产生冲击;散货运输市场继续低位震荡

公司,同比,实现,2016,下降