万亿险资进军PPP 结构化运作方案浮出水面 8股成主角

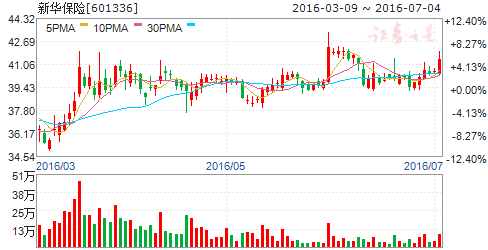

摘要: 新华保险(个股资料操作策略盘中直播我要咨询)新华保险:业务结构转型顺利,补提准备金压力大新华保险601336研究机构:安信证券分析师:赵湘怀撰写日期:2016-05-04事件:2016年4月29日晚,

新华保险(个股资料 操作策略 盘中直播 我要咨询)

新华保险:业务结构转型顺利,补提准备金压力大

新华保险 601336

研究机构:安信证券 分析师:赵湘怀 撰写日期:2016-05-04

事件:2016年4月29日晚,公司发布2016年一季度报告,公司实现营业收入约553亿元,同比下降约17%,实现归属于母公司净利润约20亿元,同比下降45%。(本文数据出自公司报告)

预计2016年个险占比将提升。2016年前3月,新华保险保费收入为466亿元,同比下降10%,其主要原因在于公司业务结构的调整,公司在压缩银保渠道业务的同时,提升个险业务和银保期缴业务的占比。值得注意的是,新华保险3月单月保费增速转负为正,同比增长36%,这表明公司业务结构正在逐渐优化,业务结构调整进展顺利。未来虽然银保产品规模或将减少,但预计公司总体业务质量和业务利润率将会提升,据测算,2015年公司新业务价值率约为51%,远超过团险和银保。2016年一季度,个险保费收入占比约40%,银保渠道保费收入占比约50%,预计2016年全年个险占比将有所提升。

预计2016年退保率将下降。2015年,公司退保率为9.3%,达到历史峰值,主要原因在于公司前期出售了大量高现价产品,2016年一季度,公司退保率为3.7%,比去年同期下降约2个百分点。预计2016年公司业务结构将有所优化,2016年全年退保率将实现下降。

权益市场大幅波动,对投资收益造成较大影响。2016年一季度上证综指下跌15%,而2015年同期则上涨15%,权益市场大幅波动使得公司2016年一季度投资收益(含公允价值变动损益)同比下降约37%(中国人寿45%,中国平安30%),其他综合收益同比大幅下降约71%。会计处理方面,截至2015年底,公司股票基金资产规模为845亿元,其中计入交易性金融资产的股票基金比例为12%(中国人寿15%,中国平安13%),公司股票基金资产计入交易性金融资产的占比较低,有利于平滑投资收益的波动。

国债收益率曲线下行,公司补提准备金对利润造成影响。受到2015年多次降息的影响,国债收益率大幅下降,10年期中债国债收益率在2016年一季度末降至2.84%,较2015年初下降78bps,带动750日移动均值在2016年一季度末降至3.72%,同比下降了9bps,经测算,750日10年期中债国债收益率在2016年将下降约13bps,将使得公司下调准备金折现率假设,而根据公司2015年数据测算,折现率每减少50bps,公司净利润将减少约129亿元,预计公司将通过上调合理溢价部分的假设来减小折现率下降的幅度,进而减小补提准备金的金额,缓解利润压力。

投资建议:买入-A投资评级,6个月目标价45.34元。

风险提示:资本市场低迷、利率下行带来的负面影响超出预期

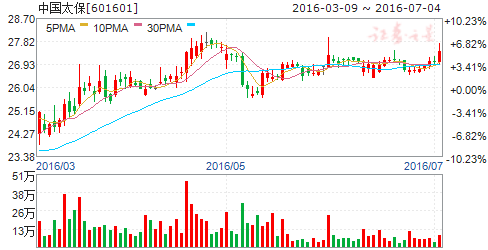

中国太保(个股资料 操作策略 盘中直播 我要咨询)

中国太保:寿险业务持续向好,产险业务不断改善

中国太保 601601

研究机构:瑞银证券 分析师:崔晓雁 撰写日期:2016-05-19

预期2016年产险业务承保盈利将持续改善

我们认为公司股价当前估值已充分反映了市场对公司产险业务基本面下行风险的预期,但并未反映公司产险业务基本面改善。随着车险综合成本率正常化,我们预计太保2016年产险市占率将趋于平稳。这有望打消投资者对公司基本面的担忧。此外,我们注意到过去18个月公司持续严控承保程序、主动放弃市场份额以提高毛利率的努力已初见成效。

具有向综合金融控股集团发展的可能

许多上市保险公司正积极通过并购、联营来扩张业务板块,以实现更好的交叉销售、成本控制以及在目前分业监管环境下更为灵活的产品创新。上市保险公司中,太保是少数尚未在保险业务以外投资的公司。我们认为,太保或有寻求机会以实现多元化经营的可能,长期来看机会与风险并存。同时公司寿险业务持续向好,产险业务不断改善。

将2016-18E净利润分别上调4.9%/5.8%/14.9%

我们上调盈利预测,主要基于:1)考虑到公司风险定价体系较好,公司车险承保盈利有望好转,下调2016-18E综合成本率1.4%/1.9%/2.3%至98.8%/98.9%/99.0%;2)考虑到代理人规模扩张和产品结构改善,我们将2016-18E代理人渠道首年保费增速调高8%/3%/0%至22%/15%/12%,同期新业务价值增速达20%/15%/12%;3)同时我们将2016-18E投资收益率分别下调70bps/60bps/47bps至4.5%/4.5%/4.5%。

估值:小幅上调目标价至34.65元,维持“买入”评级

基于1)考虑到公司非寿险业务实现盈利并逐渐向好,我们将产险业务估值由1.0xP/B上调至1.2xP/B;2)下调内含价值里长期投资收益率假设95BP至4.25%,根据分部估值法,我们将中国太保-A目标价上调3%至34.65元,对应1.56x2016EP/EV。

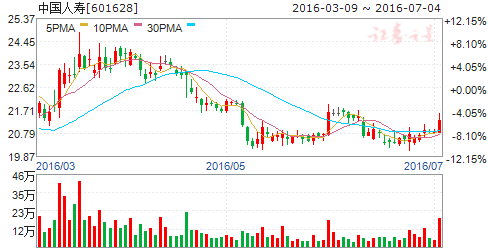

中国人寿(个股资料 操作策略 盘中直播 我要咨询)

中国人寿:携手滴滴打车,强化另类投资

中国人寿 601628

研究机构:广发证券 分析师:曹恒乾,商田 撰写日期:2016-06-15

核心观点:

牵手滴滴,优势互补。

滴滴出行宣布获得中国人寿超6亿美元战略投资,其中包括3亿美元股权投资及20亿元人民币的长期债权投资。同时,双方未来还将围绕“互联网+金融”展开全方位合作。这是中国人寿继2015年投资UBER(全球)后再一次投资相关领域。作为一家大型保险企业,中国人寿牵手滴滴不仅看中了后者巨大的市场潜力,也将对其互联网化提供帮助。

投资压力增大,另类投资缓解。

由于今年市场出现股债双杀格局,保险公司面临较大投资困境。而另类投资以其灵活性和广泛性,已经成为保险公司克服传统投资压力的新方向。另类投资包含但不仅限于海外投资、房地产投资和衍生品投资等。另类投资是对比常规的权益类和固收类资产投资而论,投资品种更加宽泛,但风险也可能相应提高。

去年的保险举牌潮,本质上是由于行业感受到了投资压力,而寻求替代投资的一种本能反应。事实上,保险并购业务在近年来越发流行,且大有新兴市场超越欧美市场之势头。目前国内保险行业面临着明显的不平衡:1、保费收入维持稳健,相对市场的敏感性在下降;2、大量汇聚的可投资产却面临无源可投的窘境,尤其是利率下行和股市低迷造成两者的投资收益都大打折扣。

中国人寿:聚焦另类投资,资本布局频繁。

中国人寿近两年资本运作频繁,战略性投资布局明显,另类投资兴趣加大。公司先是于2014年和其全资子公司国寿投资签订另类投资协议,由后者专门负责集团相关另类投资管理。此次滴滴6亿美元投资,也是由国寿投资完成。中国人寿近两年资本布局频繁,去年先后收购中国邮政储蓄银行和广发银行股权,收购完成后持有其股份分别为不超过5%和43.686%。

除去战略上布局,如加强银保合作,拓展渠道,中国人寿还积极拓展海外投资,如对UBER 全球和TPG 的股权投资,均彰显出加码另类投资的战略重心。

投资建议。

中国人寿作为中央直属保险公司,近两年资本动作频繁,有望引领行业的转型和投资风潮。此次对滴滴的投入也是对新兴互联网产业的关注,背后也是股债双杀压力下庞大保费的投资需要。预计16年EPS1.10元,BVPS11.51元。

风险提示。

政策落地晚于预期等。

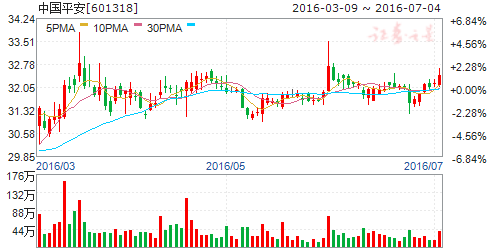

中国平安(个股资料 操作策略 盘中直播 我要咨询)

中国平安:保费高增长,客户大迁徙

中国平安 601318

研究机构:安信证券 分析师:赵湘怀 撰写日期:2016-04-28

事件:2016年4月26日中国平安发布2016年一季度业绩报告。根据报告,中国平安2016年一季度实现归属于母公司的净利润207亿元,同比增长约4%(报告数据均来源于公司公告)。

个险带动新业务价值高速增长。2016年一季度,个险新业务规模保费达到427亿元,同比增速达到39%,超过个险总保费增速,显示出公司未来保费增长的动力强劲,而个险业务占比88%,继续保持较高水平,并且与其它渠道相比,个险新业务价值率高达43%,带动一季度寿险新业务价值增速达到38%。预计2016年个险增速有望维持在20%以上,新业务价值增速达到30%。

产险保费增速趋缓,险种之间有差异。2016年一季度,中国平安实现产险保费收入436亿元,同比增长4%,其中,车险实现保费收入373亿元,同比大幅增长18%,保费占比较高,达到86%;而非车险受到产品调整以及宏观经济疲软带来的保证保险保费和企业财产险的负增长影响,保费持续负增长。综合成本率回落至94.3%,与2015年相比有1.3个百分点的下降。预计全年产险保费增速将保持在5%左右,综合成本率将继续保持在95%左右。

投资规模稳步扩大,投资收益有所下滑。截至2016年3月31日,中国平安保险资金投资组合规模约1.8万亿元,较年初增长约2%。在宏观经济下行以及权益市场波动等不利因素的影响下,中国平安的投资端承压,2016年一季度,中国平安保险资金总投资收益204亿元,同比下降36%。预计未来若市场上行,投资收益率将显著改善。此外中国平安固定收益资产的安全性很高,债券信用违约风险较小。

利率下行引起收益率曲线变动,导致准备金补提。利率下行带来保险合同准备金计量基准收益率曲线变动,预计2016年底750天移动平均国债收益率将比2015年底下滑11个bp,将会影响折现率,带来准备金补提,并最终影响到公司利润。预计公司会通过提升合理溢价以降低准备金补提带来的影响,同时,中国平安较强的集团综合实力也将为准备金对利润的影响起到平滑作用。

银行息差逆势扩大,信托增长稳健,证券业务推进获客。平安银行加强资产负债结构与定价管理,2016年一季度净利润实现同比增长8%,净利差2.76%、净息差2.87%,分别同比提升0.19和0.14个百分点;平安信托通过创新转型,在PE 基金、国企混改、均有所突破,2016年一季度信托资产管理规模6161亿元,较年初增长10%;平安证券保持稳健增长,2016年一季度实现营业收入21亿元,净利润7.5亿元,分别同比提升19%和17%,经纪业务持续推进获客,一季度新增客户数量的市场占比达 28%, 存量客户数行业排名持续提升至第七。综合金融的发展能够与保险业务一道作为中国平安业绩的多轮驱动。

客户迁徙效果显著,互联网金融成为重要渠道。2016年一季度,平安核心金融公司的个人客户总量达到1亿,其中6556万客户已成为互联网用户;核心金融公司新增个人客户917万,其中263万新增客户来自互联网用户的迁徙。随着平安在互联网金融领域的不断发力,互联网金融业务已经成为其重要的获客及迁徙客户渠道。

投资建议:买入-A 投资评级,6个月目标价50元。我们预计公司2016年-2018年的EPS分别为3.03元、3.29元、3.72元。

风险提示:投资风险;利差风险;银行不良风险;宏观风险

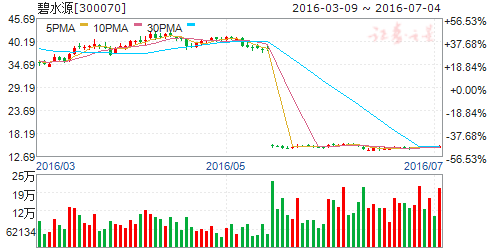

碧水源(个股资料 操作策略 盘中直播 我要咨询)

碧水源:在手订单充足,远期发展亦无忧

碧水源 300070

研究机构:财富证券 分析师:邹建军 撰写日期:2016-05-23

公司业绩重回高速增长轨道。过去7年,公司业绩整体保持高速发展态势,仅2014年净利润增速较低,为12.01%。2015年,随着PPP模式的推广,我国水治理行业需求再度大幅释放,公司业绩重回高速增长轨道。2015年,公司实现营业收入52.14亿元,同比增长51.17%;实现净利润13.62亿元,同比增长44.74%。2016年第一季度,公司实现营业收入6.31亿元,同比增长54.15%;实现净利润0.35亿元,同比增长80.45%。一季度收入与利润增长幅度差别较大,主要原因是下属合资公司的少数股东权益出现季节性亏损所致。

订单充沛,膜领域领先地位突出。截至2016年1季度末,公司在手未执行订单99.21亿元,正在实施尚未确认收入的项目金额28.52亿元,足以支持公司近2年的高速增长。在公司的大力推动下,膜技术目前已经成为解决我国水脏、水少、饮水不安全问题的主流技术,市场认可度不断提高,至2015年底,碧水源的膜技术已服务近1500万吨/天的污水处理能力。在研发与自主创新方面,公司在超/微滤及DF联合新水源工艺技术、工业污水处理工艺技术、工业零排放技术等以膜技术为核心的技术开发领域进一步取得进展与突破,是世界上少数拥有MF、UF、DF及RO产品全系列生产技术(世界上仅GE与碧水源)与生产线的公司之一。

股权激励彰显公司发展信心。公司第二期股权激励计划于2014年1月推出,因分红送股,调整后目前行权价:首次授予股票期权为13.46元,预留部分股票期权行权价为15.28元。2016年4月,公司推出第三期股权激励计划,拟向激励对象授予1232万份股票期权,行权价格为17.00元;授予1971万股限制性股票,授予价格为7.98元。行权条件为2016/2017/2018年归属于上市公司股东的扣除净利润相比2015年增速不低于5%/8%/10%。尽管公司定的业绩目标很低,但从行权价仍可看出公司对未来业务发展的信心。

盈利预测与投资评级。我们认为公司近2年业绩增长确定性高,长期而言,我国水环境治理仍任重道远,黑臭水体治理、污水资源化利用等都将为公司带来巨大成长空间。我们继续看好公司的持续成长能力,预计公司2016/2017年营业收入分别为78.38/101.91亿元,归属母公司净利润分别为19.65/27.51亿元,完全摊薄后EPS分别为0.63/0.89元。给予2017年25-30倍PE,未来6-12个月目标价区间为22.16-26.59元,目前公司股价14.68元,低估明显,继续“推荐”。

风险提示。项目实施进度慢于预期、应收账款过高。

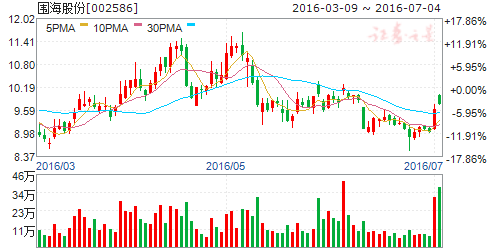

围海股份(个股资料 操作策略 盘中直播 我要咨询)

围海股份:联手影视界大咖,推进文娱第二主业

围海股份 002586

研究机构:平安证券 分析师:金嘉欣,苏多永 撰写日期:2016-06-01

公司出资成立橙乐新娱,投资方向符合预期。拟成立子公司橙乐新娱注册资金5000万元,围海股份拟出资3250万元,持股65%,自然人岳晓湄、钟京燕分别出资1000万元和750万元,持股比例为20%和15%,围海股份控股橙乐新娱。筹建子公司拟经营范围为影视策划、组织文化艺术交流活动、设计制作广告及影院投资等,投资规模及投资方向符合预期。

联手影视界大咖开拓文娱第二主业,大幅降低试错成本。网络公开信息显示,橙乐新娱第一自然人股东岳晓湄曾任星美集团总裁,现任私募影视基金一壹基金执行董事,是中影星美的核心创始人,是一位具有丰富的院线管理、影视项目投资运作及影视创作经验的资深电影人。背靠岳晓湄自身丰富经验及背后的资源,围海股份投身文娱第二主业的成功几率大幅提升。

PPP订单助力传统主业,后续第一主业稳增长可期。公司在手订单充裕,4月份以来,公司新增PPP订单合计超过21亿元,其中《瑞安市丁山三期西片围涂工程施工I标(北区片一阶段)工程施工标》订单1.44亿元,《宁海智能汽车小镇基础设施PPP项目》订单总额约20亿元,超过90亿元的在手订单为公司持续稳增提供保障。

投资建议:公司今明两年传统主业业绩保障充分,目前开拓文娱第二主业迈出第一步,联手文娱界大咖增强第二主业确定性。我们暂时维持对公司业绩预估,预计2016-2018年公司EPS分别为0.21元、0.26元和0.30元,对应5月30日收盘价,动态PE分别为45倍、37倍和32倍。我们认为公司业绩低点已过,受益PPP传统主业保持稳定增长,转型文娱迎来第二利润增长点可期,公司或迎来新的快速成长期,给予50-60倍估值,对应市值约80亿元-96亿元,目标价12元,维持公司“推荐”评级。

风险提示:公司主要面临订单增长低于预期、工程进展缓慢、客户违约、转型低干预期等风险。

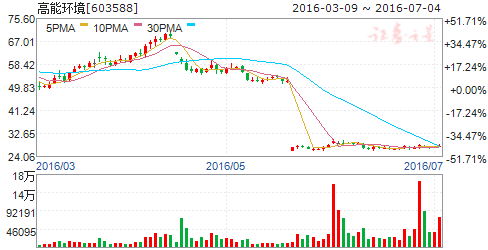

高能环境(个股资料 操作策略 盘中直播 我要咨询)

高能环境:“土十条”春风起,大额土壤修复订单落

高能环境 603588

研究机构:东北证券 分析师:龚斯闻 撰写日期:2016-06-15

公司于6月9日发布公告,宣布与苏州市土地储备中心签署政府采购合同。公司负责苏州溶剂厂原址北区污染场地土壤治理项目,合同金额2.59亿元,总工期为550天。

点评:

大额订单作支撑,业绩增长有保障。公司15年营业收入为10.18亿元,此次获得合同金额超过公司15年全年营收的25%。根据合同约定,公司预计将在17年初完成污染场地土方清挖、运输和阻隔墙建设工程施工,于18年完成该项目。项目收入将在未来三年内逐步确认。该项目为污染场地修复,修复后土地极有可能发展成为商业用地,项目商业模式成熟。合同付款方为苏州市土地储备中心,信用良好,回款确定性高。项目的获得对公司16年业绩有积极贡献。

“土十条”出台,政策红利促发展。我国土壤修复市场空间巨大,保守估计“十三五”期间仅耕地修复市场即超过3000亿元。公司作为市场上较早布局环境修复领域的企业,项目经验丰富,技术成熟。环境修复板块发展迅猛,营收由11年的0.23亿元增长至15年的3.47亿元,复合年均增长率达96.61%。在“土十条”政策利好下,考虑到公司订单获取能力,预计公司该板块业务将会保持高增长态势。

股权激励促业绩。公司于今年4月发布股权激励公告,对公司管理人员,技术人员及优秀员工实施股权激励。认购价格为14.13元,若16年公司利润较15年同期上涨30%,则激励对象可在第一次解锁后获得30%限制性股票。该政策对于调动员工积极性,促进公司业绩增长具有积极作用。

估值与财务预测:预计公司未来三年的营业收入分别为16.86、24.99、35.75亿元,归属于母公司的净利润能达到1.60、2.38、3.25亿元,EPS分别为0.49、0.74、1.00元,考虑到“土十条”对市场推动作用及公司项目订单获取能力,维持增持评级。

风险提示:项目推进低于预期,公司拓张导致资金风险。

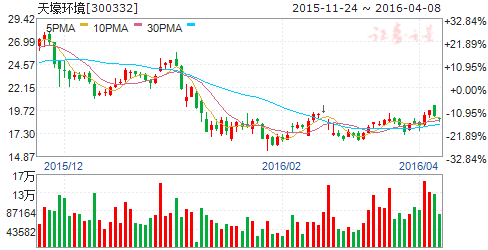

天壕环境(个股资料 操作策略 盘中直播 我要咨询)

天壕环境:业绩符合预期,积极并购拓展打造清洁能源平台

天壕环境 300332

研究机构:长江证券 分析师:童飞 撰写日期:2016-04-26

报告要点

事件描述

公司披露2015年年报及2016年一季报,其中,2015年公司实现营收9.53亿,同比增长112.94%,实现归属于母公司净利润1.40亿,同比增长0.26%; 2016年一季度,公司实现营收3.17亿,同比增长172.25%,实现归属于母公司净利润0.22亿,同比增长0.77%。

事件评论

北京华盛并表,带动营收大幅提升;财务费用大幅提升拖累业绩增长。公司2015年实现营收9.53亿,同比增长112.94%,主要由于北京华盛于2015年8月份并表(今年北京华盛贡献营收4.42亿)。另外,公司今年实现业绩1.40亿,同比增长0.26%,增幅远低于营收增速,主要由于公司今年对外并购较多,导致财务费用达到0.37亿,同比增长119.83%;此外,业务布局逐步铺开,导致管理费用提升至0.91亿, 同比增长27.47%,也给公司业绩造成一定负面影响。

立足EMC 传统主业,收购北京华盛切入天然气新领域。迫于传统行业发展增速下滑,公司积极寻求业务拓展。公司以收购北京华盛100%股权为起点,后期围绕天然气开始了不断的兼并收购。北京华盛拥有兴县、原平县及保德县天然气特许经营权,并承诺2015-2017年业绩不低于0.8亿、1.1亿和1.8亿,提供稳定的业绩支撑。

通过收购兼并,积极打造清洁能源平台。公司2015年至今,进行了5次收,签订5次战略合作协议,内容涉及EMC、天然气、光热、金融, 力度之大足见公司积极打造清洁能源平台的决心和毅力:(1)强化主营:与五矿铜业签订《合同能源管理》、与Nuovo Pignone S.p.A.签署战略合作协议、与中国石油天然气管道工程有限公司签订战略合作协议;(2)布局天然气:收购北京华盛100%股权、收购华盛燃气100% 股权,收购霸州正茂51%股权、收购东营天隆5%股权、增资并购中诚然气15%股权;(3)积极布局光热:与玉门市及瓜州县人民政府签订战略合作协议,合计建设300MW 光热、余热发电项目;(4)收购湖北惠农宝网络科技有限公司80.8%的股权,为项目推进提供融资支持。

盈利预测及估值:我们预计公司2016-2018年EPS 分别为0.58、0.76、0.99,对应PE 分别为33x、25x、19x,维持“买入”评级 !

风险提示:系统风险、收购风险

公司,2016,投资,增长,业务