航空航天板块整体走强 盘中个股冲涨停板

摘要: 中航飞机(个股资料操作策略盘中直播我要咨询)中航飞机:运20临近服役将带来业绩弹性中航飞机000768研究机构:广发证券分析师:胡正洋,真怡撰写日期:2016-04-19期间费用率下降,公司业绩实现稳

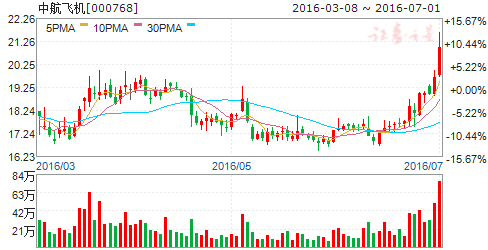

中航飞机(个股资料 操作策略 盘中直播 我要咨询)

中航飞机:运20临近服役将带来业绩弹性

中航飞机 000768

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-19

期间费用率下降,公司业绩实现稳步增长。公司收入增长,但毛利率有所下滑,营业利润较去年同期下降。公司去年募集资金净额29.61亿元,使得财务费用下降,加上营业外收入的增长和所得税下降,为公司业绩带来了稳步提升。

运20有望年内服役,将为公司带来业绩弹性。公司生产的新一代大型运输机运20,于2013年首飞,2014年底在珠海航展正式亮相,目前看来有望在今年年内服役,为公司带来业绩弹性。

公司受益于民用大飞机业务,C919有望年内首飞。C919于2015年11月正式总装下线,公司作为其零部件供应商,于2015年交付2架份零部件。随着C919有望在年内实现首飞,公司将受益于此民用大飞机项目。

远程轰炸机需求迫切,中航飞机最大程度受益。随着我国空军逐步由“战术” 向“战略”转变,战略级远程投送能力的需求迫切,远程战略轰炸机有望成为我国军用飞机发展的重点。中航飞机作为国内唯一的轰炸机生产企业, 一旦远程战略轰炸机项目立项,将最大程度受益。

盈利预测及投资建议。我们预计公司2016-18年EPS 为0.20/0.27/0.31元。考虑到运20和C919为公司带来的业绩,以及我国远程战略轰炸机项目立项的预期,我们给予公司25元目标价,上调公司至“买入”评级。

风险提示:产品交付进度不达预期,产品毛利率持续下滑。

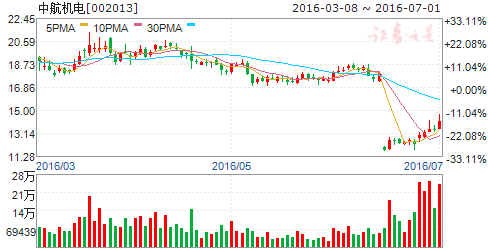

中航机电(个股资料 操作策略 盘中直播 我要咨询)

中航机电:平台地位明确 员工激励典范 内生外延兼备

中航机电 002013

研究机构:招商证券 分析师:王超 撰写日期:2016-06-27

公司是具有高壁垒的飞机系统核心供应商,航空产品盈利能力强。航空机电产品对五代机发展至关重要,目前与国外技术水平存在代差,预计十三五期间国家投资将大幅增加。公司作为中航机电系统板块上市平台,尚有优质航空机电资产注入预期,公司对应16-18年的PE为31、22、18倍,远低于行业平均,维持“强烈推荐”投资评级。

公司航空主业突出,贡献50%以上营业收入和70%以上营业利润,带动业绩稳定增长。公司航空产品90%以上为军品,毛利率保持在30%以上水平,未来将随着新机型的采购稳定提高。

机电系统是保证飞机做动性能的核心系统,是飞机的“血液”和“肌肉”,占飞机整体价值量的15%以上,商用飞机占比更高。机电系统是能量传递系统,包括电源、武器挂载、环控等十几个子系统,是飞机上布局最复杂、体积和重量最大、保障费用最高的系统。

五代战机对机电系统的要求极为苛刻,我国机电产品水平与国外存在代差,目前是发动机之外的第二技术瓶颈。机电系统是支撑战斗力有效发挥的基础,五代战机的隐身、超音速巡航、超机动能力,对飞机如供电系统、环控系统和武器挂载系统都有更苛刻的要求,机电系统涉及多种专业,研制周期占飞机研制周期的1/3以上,一般提前飞机项目10年以上。

军民用市场空间广阔:随着航空工业整体的发展,我国航空机电市场空间广阔,我们预计军用规模每年将达到150亿,而商用规模年均可达千亿。目前民用航空机电产品国产化比例极小,但是随着C919等国产民机的发展,公司在民机领域的拓展值得期待。

资产注入可期,员工持股业内典范:公司是中航机电板块上市平台,目前已将18家公司委托上市公司管理,预计其中与航空主业相关性强、盈利能力强的公司及研究所未来有望继续注入,将显著增厚公司业绩。另外通过资管计划实现了公司董监高及核心技术人员持股,有利于激发公司活力。

风险提示:航空军品研发技术风险、民品面临市场竞争业绩继续下滑的风险

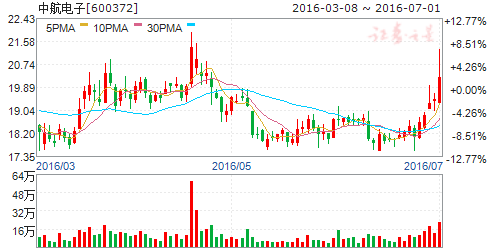

中航电子(个股资料 操作策略 盘中直播 我要咨询)

中航电子:航电龙头前景光明 科研院所改制后优先收益

中航电子 600372

研究机构:华金证券 分析师:张仲杰 撰写日期:2016-06-07

投资建议:我们预测公司2016-2018年EPS分别为0.35/0.47/0.54元,考虑到公司主营业务成长前景好,资产注入有望显著增厚收益,给予“增持-A”的投资评级,6个月目标价为22.75元,对应2016年65倍的市盈率。

风险提示:军品订单波动超出预期;资产注入进度低于预期;等等。

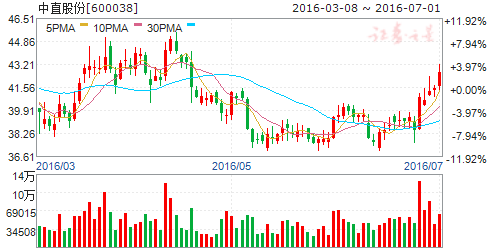

中直股份(个股资料 操作策略 盘中直播 我要咨询)

中直股份:业绩稳步增长 直升机龙头迎来黄金发展期

中直股份 600038

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-18

毛利率显著提升,公司业绩稳步增长。公司营收保持平稳,毛利率较去年同期增加4.07%,带动业绩的稳步增长。同时,公司计提1.5亿资产减值,较去年增加1.2亿元。

军用直升机需求量大。2014年我国军用直升机保有量806架,仅为美国的1/8。随着国家航空装备的投入增加,我国军用直升机有望迎来高速增长期,公司作为国内直升机龙头,将充分受益于市场的高增速。

通航政策放开将带动民用直升机快速发展。目前中国富裕人群数量位列全球第二。当低空空域开放、通用航空政策推开、通用机场建设到位后,中国通航产业发展将整体加速,通用航空市场空间超万亿。

集团直升机总装资产有望进一步注入。目前公司已经拥有直升机板块中民用直升机整机、零部件以及军用直升机零部件生产业务。在军工集团证券化率不断提升的大背景下,军用直升机整机业务有望进一步注入公司。

盈利预测及投资建议。我们预计公司2016-18年EPS为0.97/1.16/1.33元。考虑到军用直升机市场的快速增长,以及中航工业集团进一步资产注入的预期,给予公司53元目标价,维持“买入”评级。

风险提示

市场增速不达预期,资产注入不达预期。

中航动力(个股资料 操作策略 盘中直播 我要咨询)

中航动力:航空发动机主业稳步增长 迎来历史发展机遇

中航动力 600893

研究机构:招商证券 分析师:王超 撰写日期:2016-05-03

事件:

1、公司发布2015年年报,期内实现营业收入234.8亿元,同比减少12.27%,归母净利润10.33亿元,同比增长10.34%;每股收益0.53元。公司2016年预计实现营业收入220亿元,其中:航空发动机及衍生产品收入168亿元,外贸出口转包收入25亿元,非航空产品及其他收入27亿元。

2、公司发布2016年一季报,期内实现营业收入234.8亿元,同比减少12.27%,归母净利润10.33亿元,同比增长10.34%;每股收益0.53元。 评论:

1、修理规模增大带动航空发动机业务稳步增长,主业进一步加强

公司主要业务分为三类,即航空发动机及衍生产品、外贸出口转包业务、非航空产品及其他业务。其中航空发动机及衍生产品为主要业务,2015年实现收入162亿元,同比增长8.21%,占总收入接近七成,增长的原因主要是航空发动机及衍生产品修理规模增大。外贸出口实现收入25亿元,同比减少6.61%,毛利率下降原因主要是外贸产品更新换代,部分零部件售价降低;非航空产品及其他实现收入43亿元,同比减少51.24%,毛利率同比增加的主要原因是毛利率低的贸易产品减少。

2、民用航空市场以及盈利能力与国际巨头相比存在差距,改善潜力大

公司作为国内航空发动机龙头,从2015年数据来看,公司营业收入接近RR公司的1/5,但利润总额还不到RR公司的1/10,与国际巨头相比在盈利能力方面差距明显;另外在民用航空市场方面,商用航空发动机整机市场目前仍被GE、RR等国际巨头掌控,公司仅仅是发动机零部件主要供应商。2015年RR公司航空民品收入为107亿美元,同期公司航空民品收入仅为5.2亿美元。未来公司有望通过采取降本增效措施,推行运营结构调整以及国家军品定价机制调整等逐步改善盈利能力;民机市场随着公司一型活塞发动机完成适航取证、两型涡轴发动机适航取证进度加快,也将进一步开拓。

3、“两机”专项和“国发”挂牌实施在即,公司迎来重大发展机遇

千亿规模的“两机专项”实施在即,国家对航空发动机的重视达到前所未有的程度,据估算,在未来20年的时间里,中国最终将可能在发动机领域投入多达3000亿元。另外,随着这段时间新央企中国航空发动机集团有限公司领导班子的逐步确立,预计很快也将挂牌成立。公司作为国内航空发动机的龙头将迎来重大发展机遇:一方面将是“两机”专项最大的受益者,另一方面在新的央企领导下,有望变革机制,提高效率。另外公司作为航空发动机上市平台的地位明确,未来航空发动机相关的科研院所改制注入存在预期,并有望向地面燃机和舰载燃机领域拓展。

4、业绩预测

预计2016-2018年EPS为0.67、0.82、0.95元,对应PE为54、45、38倍。

风险提示:重点型号研制进度缓慢、外贸出口转包业务需求量逐步萎缩

公司,中航,飞机,航空,收入