石墨烯产业望迎井喷 市场规模将达千亿 八股成摇钱树

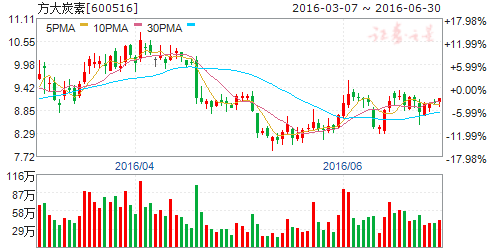

摘要: 方大炭素(个股资料操作策略盘中直播我要咨询)方大炭素:受益于非经营性因素,1季度业绩同比好转方大炭素600516研究机构:长江证券分析师:王鹤涛撰写日期:2016-04-27报告要点事件描述方大炭素发

方大炭素(个股资料 操作策略 盘中直播 我要咨询)

方大炭素:受益于非经营性因素,1季度业绩同比好转

方大炭素 600516

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-04-27

报告要点

事件描述

方大炭素发布2016年1季度报,报告期内公司实现营业收入4.73亿元,同比下降25.34%;实现营业成本3.80亿元,同比下降22.18%;实现归属于母公司所有者净利润0.11亿元,去年同期亏损0.11亿元;1季度实现EPS0.01元,上年同期为-0.01元,2015年4季度为0.01元。

事件评论

营业外支出和管理费用减少,1季度业绩同比好转:公司1季度营业收入和毛利率同比下降主要源于下游产业整体需求未实质性好转,虽然2016年年初以来,钢价反弹回升带动钢厂开工略有回升,但高炉利用系数较低使得1季度国内粗钢产量同比下降4.04%,导致公司主营产品石墨及炭素制品(下游集中在钢铁领域)产销不足且盈利能力下滑;此外,全球铁矿石供需矛盾仍未扭转导致1季度矿价同比下跌21.42%,公司铁矿粉业务收入和盈利也大概率同比下降。尽管如此,受益于营业外支出和管理费用减少,公司1季度业绩同比最终扭亏为盈。营业外支出同比减少原因在于,公司去年同期被法院扣划因三门峡惠能热电有限责任公司与中国农业银行股份有限公司陕县支行金融贷款担保涉及的借款本金利息及罚息7500多万元,导致去年同期营业外支出基数偏高;而公司管理费用同比减少近1900万元也成为助力1季度业绩扭亏为盈的重要原因。

环比来看,公司1季度业绩环比下降主要归因于2015年4季度财务核算产生的营业外支出冲回,导致1季度营业外支出环比增加约7300万元,此外公司投资净收益减少叠加下游钢铁行业高炉开工环比不足也导致1季度盈利有所下降。不过,财务费用和资产减值损失下降叠加公允价值变动收益上升一定程度提升了1季度盈利水平,有效减缓业绩环比大幅下滑程度。

品种结构调整进行中,业绩贡献尚需等待:公司未来将以市场为导向,以提升产品质量、调整产品结构为主线,特别在核石墨、特种石墨、碳纤维等产品领域取得进展,实现在能源、电子信息、建筑、汽车、航空航天等工业和民用领域的应用。2013年公司通过收购方泰精密和江城碳素两家公司进入炭纤维领域,日前与中科院先进核能创新研究院合作推进核石墨产业化,均有利于公司产品结构升级。

预计公司2015、2016年EPS 分别为0.03元和0.09元,维持“买入”评级。

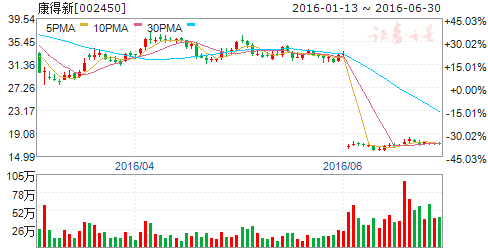

康得新(个股资料 操作策略 盘中直播 我要咨询)

康得新:剥离山东泗水预涂膜业务,优化公司产业布局

康得新 002450

研究机构:申万宏源 分析师:孟烨勇 撰写日期:2016-06-30

公司公告:以4.7亿元将山东泗水康得新复合材料有限公司100%股权转让给无锡联华印刷包装材料有限公司。

优化产业布局,利润增厚约3000万。山东泗水公司为公司的全资子公司,主要负责预涂膜的研发、生产及销售,15年实现营业收入3.8亿元,亏损3312万元;无锡联华主要经营印刷包装材料及辅助材料的销售,15年实现销售收入2.87亿元,我们认为,近两年BOPP行业形势变化,竞争激烈,考虑到公司基于高分子复合材料延伸至包括智能显示、碳纤维等全产业的业务布局,剥离后有助于公司改善资源配置,降低生产成本,并且有助于增厚公司利润约3000万元。

3D显示将进入快速放量期,碳纤维生态平台布局值得期待。公司近期在裸眼3D方面的布局进展较快,包括印度每年不低于500万台(套)产品的订单、中兴制作的搭载公司裸眼3D显示模组及VR音频解决方案的好声音定制手机、合作艾格拉斯打造“3D互动娱乐平台”、收购玮舟完善在技术及芯片方面的储备。我们认为公司打造裸眼3D“显示端、内容端、应用端”三端齐发的全产业链布局正在逐步落地。打造世界一流的新能源汽车碳纤维部件产业生态平台,是公司未来的亮点。公司依托于在材料领域的优势,为新能源汽车提供包括碳纤维复合材料、轻量化设计、智能显示、3D显示、智能控制机操作系统等模块化解决方案,引领新能源汽车及传统汽车走向个性化、轻量化、智能化、系统化。

形成新材料、全产业、大生态布局,打造基于先进高分子材料世界级生态,维持“买入”评级。公司打造基于先进高分子复合材料的世界级企业,传统行业空间巨大,未来将打造光学膜产业链的工业4.0;智能显示(裸眼3D、VR、大屏触控、柔性显示)方面从提供硬件解决方案到提供内容平台;引进国外先进技术,在碳纤维复合材料建设及企业经营方面能引入互联网理念,打造具有互联网基因的新材料基地。形成新兴材料产业、智能显示产业、新能源电动车、互联网智能应用四大板块构成的产业新格局,迎来下一个高速增长时代。我们维持盈利预测,预计2016-2018年归属于母公司所有者净利润20.22、29.81、41.3亿元,全面摊薄每股收益分别为0.63、0.93、1.28元,对应PE分别为27、19、14倍。

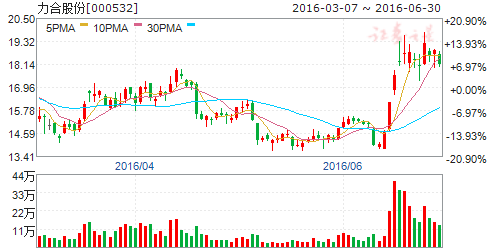

力合股份(个股资料 操作策略 盘中直播 我要咨询)

力合股份:实业和投资双轮驱动,锂电设备有望高速增长

力合股份 000532

研究机构:安信证券 分析师:邹润芳 撰写日期:2016-06-21

实业板块反弹增长在即:公司实际控制人为珠海市国资委,目前形成了以实业和投资双轮驱动的业务布局。其中实业主要包括:电子设备制造、电子器件制造和污水处理业务,投资主要以股权类为主。,公司实业板块之前一直不温不火,但是2015年开始,随着公司扶持力度的加大,叠加锂电行业的高增长,业务开始触底反弹。全年营业收入比去年增长22.9%,净利润增长19.75%,我们判断公司经营拐点已过,未来将进入上升通道。

拳头产品奠定锂电设备行业地位,未来有望持续高增长:子公司华冠电子目前主要从事锂电设备、电容器生产设备制造,供货客户包括光宇、力神、比克等一线动力锂电池厂商。15年向市场投放具有较强竞争力的新型方形卷绕机及圆柱形卷绕制片一体机,收入、利润分别同比大幅增长200%、107%,并凭此获得“2015年中国动力电池十大设备品牌”金鼎奖。未来公司将抓住下游动力锂电池扩产契机,以卷绕制片机为主打拳头产品,继续扩大产销规模,另外公司若顺利登陆新三板(公司公告已启动相关工作,今年4月完成改制),会进一步提升品牌知名度和资本实力,我们判断公司锂电设备业务将继续高速增长。

投资业务多元化布局成型,潜力巨大:借助母公司珠海金控在金融领域全面的业务布局和专业优势,公司近年抓住创新创业大潮,大力推动投资业务发展,相继设立铧盈投资、珠海华金创新投资有限公司、珠海华金资产管理有限公司等多个投资子公司,发起设立多支PE基金,形成了投资、资产管理、孵化器等核心平台和业务体系。投资项目预计在两年之后开始退出,届时将有效拉动公司整体业绩。

投资建议:买入-A投资评级,6个月目标价22.00元。我们预计公司2016年-2018年的净利润增速分别为24.0%、22.4%、25.9%,首次给予买入-A的投资评级,对应EPS:0.14元、0.17元、0.21元。

风险提示:锂电池下游需求放缓,股权投资不达预期

中泰化学(个股资料 操作策略 盘中直播 我要咨询)

中泰化学:一季度扭亏为盈,看好粘胶-纺纱业务

中泰化学 002092

研究机构:国联证券 分析师:石亮 撰写日期:2016-04-29

事件:4月27日公告,公司2016年一季度实现营业收入36.27亿元,YOY 41.22%,实现净利润8350.40万元,上年同期为-1.04亿元,扭亏为盈。归母净利润4663.68万元,扣非净利润2680.73万元。经营活动产生的现金流净额281.87万元,YOY -99.84%。 点评:

一季度业绩扭亏为盈。公司一季度实现营收36.27亿元,YoY 41.22%,实现净利润8350.40万元,上年同期为-1.04亿元,扭亏为盈。分业务看,粘胶短纤销售均价12410元/吨,同比上涨1200元/吨,同时销量也略有增加;纱线销售均价上升为15440元/吨,同比上涨1400元/吨,同时产量增加191.30%,总体看,预计粘胶-纺纱业务营收增长3亿元左右,考虑粘胶成本增加和纺纱成本降低因素后,预计营业利润上升1.1亿左右。烧碱均价2380元/吨,上升330元/吨,但PVC均价下滑260元/吨至5140元/吨,预计氯碱-PVC业务营收基本持平,但PVC和烧碱成本分别下降200元和60元/吨,营业利润上升9000万左右。

PVC继续承压。公司一季度PVC均价下滑260元/吨至5140元/吨,继续承压。但行业已普遍亏损,继续下跌空间有限,未来随着供给侧改革的推动,将逐步回暖。

看好公司粘胶-纺纱业务发展。2015年公司新增粘胶-纺纱业务,受益环保趋严及新增产能有限,粘胶短纤2015年触底回升,预计2016年粘胶业务仍维持较高景气度,从一季度看,粘胶短纤销售均价12410元/吨,较上年均价略有提升。公司目前拥有粘胶产能36万吨,未来技改至40万吨;子公司新疆富丽达4月份增资阿拉尔富丽达并将以阿拉尔富丽达为平台整合阿拉尔新农化纤,新农化纤现有的8万吨粘胶纤维和10万吨棉浆粕生产线,并通过技改、新建达到30万吨粘胶纤维的生产能力。公司进一步加码粘胶业务,将持续受益粘胶短纤高景气度。纺纱方面,目前金富纱业和富力震纶合计115万锭产能,在建产能235万锭,2015年生产纱线6.37万吨。新疆对纺织业发展支持力度大,对以新疆棉花(含粘胶)为原料销往内地棉纱给予900~1000元补贴,另外当新疆棉花价格高于同期进口棉1500元/吨时给予800元/吨补贴,公司将受益于这些政策的实施。

维持“推荐”评级。预计2016~2018年EPS分别为0.36元、0.42元和0.52元,25日公司股价7.74元,对应2017年PE 18.3倍。鉴于公司是氯碱和粘胶行业双龙头,产业协同效益明显,氯碱行业竞争力强、粘胶短纤景气好、纺织业务受益于新疆纺织业发展,维持“推荐”评级。

风险提示:风险一:PVC需求持续疲软;风险二:粘胶短纤景气度下行及纺纱项目进度不达预期。

德尔未来(个股资料 操作策略 盘中直播 我要咨询)

德尔未来:取得石墨烯发明专利,加快抢夺国内石墨烯产业的高地

德尔未来 002631

研究机构:光大证券 分析师:姜浩 撰写日期:2016-06-24

事件:

德尔未来参股子公司厦门烯成科技近日收到中华人民共和国国家知识产权局授予的两项发明专利证书,

(1)一种基于石墨烯的防窥膜及其制备方法;

(2)一种基于石墨烯的紫外感应器及其制备方法。

点评:

专利一、石墨烯防窥膜的主要功能是在智能终端屏幕表面贴上石墨烯防窥膜之后,可以通过石墨烯的定向,达到智能终端显示屏侧面的光屏蔽,显示屏的显示内容从侧面视角不可视,而只能从正面的视角才能显示内容,实现防窥的目的。

专利二、基于石墨烯的紫外感应器。紫外线感应器可以分为两类:可见光盲和太阳光盲。紫外感应器的应用领域非常广泛,包括:光刻过程、紫外治疗过程、血液分析仪、生物科学实验室研究设备、生物武器的探测、消费电子、火焰控制(工业锅炉)、水处理(UV强度的保险)、UV天文(阵列探测)、枪弹跟踪(紫外线照相机)、臭氧和污染物监测、火焰感应(火警安全装置)、油滴监测等等。

我们认为新的石墨烯专利的申请,表明德尔在石墨烯应用领域已经拥有了新的技术储备,也再度证明德尔向石墨烯产业进行转型是企业不甘心满足于现状,希望拥有更为广阔成长空间,而进行的产业延展,是德尔在石墨烯产业踏实耕耘的实证,而并非概念的炒作。

我们认为2016年是国内石墨烯产业的政策大年,预计国家多个部门有望出台多项产业政策对石墨烯进行重点扶持,加快国内石墨烯的应用产业化。德尔未来是国内石墨烯行业的龙头企业,是目前唯一在石墨烯产业上实现盈利的上市公司,也是目前整个石墨烯板块估值最低的投资标的,我们继续坚定看好德尔未来的长期发展前景。目前公司的市值对应2016(备考)、2017年净利润的PE分别为37倍、26倍,维持“买入”评级。

风险提示:并购标的业绩不达预期。

宝泰隆(个股资料 操作策略 盘中直播 我要咨询)

宝泰隆:4季度扣非后环比减亏,内生增长潜力较强

宝泰隆 601011

研究机构:长江证券 分析师:董辰 撰写日期:2016-03-30

事件评论

焦炭产销量同比下滑。2015年公司焦炭产量107.45万吨,同比下降5.00%,入洗原煤量272.96万吨,同比上升13.23%,精煤回收率50.03%,同比下降4.3个百分点。粗苯、甲醇产量1.49、8.65万吨,同比分别下降8.56%、7.66%。全年焦炭销量108.90万吨,同比下降2.28%;甲醇销量8.59万吨,同比下降5.66%;粗苯销量1.63万吨,同比上升10.29%。焦炭产销下滑主要是下游钢铁开工下行所致。

焦化业务亏毛利,化产毛利率同比下降。以产量口径计算,15年公司吨焦售价760.58元,同比下跌113.03元,降幅12.94%。吨焦成本764.30元,同比下降103.37元,降幅11.91%,吨焦毛利-3.72元,同比减少9.66元,但环比上半年减亏27.61元,主因成本端控制得力。15年公司粗苯、甲醇、燃料油毛利率同比分别下降3.41、9.11、14.06个百分点,主要受产品价格弱势影响。

期间费用控制得力,财务费用降幅较大。2015年公司期间费用合计3.37亿元,同比下降12.12%,其中销售及财务费用同比分别下降15.93%、22.65%,管理费用同比上升2.80%。4季度期间费用环比下降12.3%。

4季度扣非后亏损环比减亏。4季度扣非后归属净利润亏损0.03亿元,环比减亏0.02亿元,虽然主要产品价格4季度均价环比下跌,但受益于成本及费用控制较好,扣非后亏损额环比收窄。

关注石墨烯及稳定轻烃项目后续进展,维持“买入”评级。公司积极寻求转型升级,内生增长潜力较强,稳定轻烃项目及石墨烯项目是主要看点。我们预测公司16-18年EPS分别为0.07、0.10、0.11元,对应PE分别为79、54、49倍,维持“买入”评级。

风险提示:宏观经济大幅下滑,项目推进低于预期

正泰电器(个股资料 操作策略 盘中直播 我要咨询)

正泰电器:牵手中国动力,开展先进电池技术全方位产研合作

正泰电器 601877

研究机构:安信证券 分析师:黄守宏 撰写日期:2016-05-17

牵手中国动力,积极备战石墨烯技术及储能领域:公司公告,控股子公司“新池新能源科技”与“中国船舶重工集团动力”签订战略合作协议,双方将致力于产研一体,在新能源材料石墨烯技术以及储能电池领域开展全方位的研产合作。具体涉及方面包括但不限于先进电极材料、动力能源、高储能电池等。

目前我国新能源车行业蓬勃发展,国家规划至2020年新能源车累计产销量500万台,新能源车全产业链同步受益,电池技术作为最重要的核心部件需求最为旺盛;伴随用户对新能源车动力性能及安全性追求的不断提升,电池技术也在不断革新,目前国际领先的石墨烯电池其能量储存可达锂电池的4倍之多,并具备不会因为过度充放电而衰退等众多优势,未来技术成熟具备量产条件后前景广阔。公司此番与“中国动力”在石墨烯领域合作是继2016年初收购石墨烯技术国际领先的GRABAT股权后(1.26亿收购其10%股权,每年计划产出8千万件石墨烯电池片,2016年第三季度将正式投产运行),在该领域的又一布局,研究深入程度行业领先;

同时公司在此次合作中对储能领域做出重点强调,据我们统计,在政府“十三五”规划中,特别提出构建现代能源储运网络,其中首先提出储能和调峰设施的建设,加快构建多能互补、外通内畅、安全可靠的现代能源储运网络,政府对储能领域的重视已提升至历年最高,我们积极看好公司在储能领域的布局。

一季报业绩稳健提升,定增收购正泰新能源获证监会受理:据公司2016年一季报显示,实现营业收入23.82亿元,同比增长5.31%,归母净利润3.24亿元,同比增长7.28%,经营活动产生的现金流量净额3.97亿元,现金流状况良好;近期,公司公告其拟发行股份购买正泰新能源(主营光伏电站开发建设、EPC和组件制造)100%股权并募集配套资金45亿元项目已获得证监会受理。收购完成后,公司将具备较为完整的光伏产业链布局,各业务可充分发挥协同效应,正泰新能源承诺2016-2108年归母净利润将不低于7.0/7.5/8.0亿元,明显增厚公司现有利润水平。同时募集配套资金投入的国内外光伏电站项目(33亿)、分布式光伏项目(10亿)以及智能制造应用项目(2亿)亦进一步稳固公司光伏行业领先地位。

投资建议:基于公司目前所进行的一系列布局,我们认为公司正在向能源互联网(光伏、新能源车电池、储能、售电)和工业4.0系统解决方案提供商迈进,看好公司未来发展前景,维持买入-A投资评级。我们预计公司2016年-2018年EPS分别为1.23/1.29/1.40元(均考虑增发摊薄),6个月目标价30.5元,对应600亿市值(考虑增发股本)。

风险提示:业绩低于预期的风险,电改进度和并购整合低于预期风险。

道氏技术(个股资料 操作策略 盘中直播 我要咨询)

道氏技术:收购“石墨烯”龙头企业,布局锂电业务

道氏技术 300409

研究机构:广发证券 分析师:王剑雨,郭敏 撰写日期:2016-05-13

昊鑫新能源为优质石墨烯龙头企业,质地极其优秀,内生成长性突出

昊鑫新能源的主要产品为针对动力锂离子电池用的石墨烯导电剂、碳纳米管导电剂和石墨负极产品。昊鑫科技拥有以美国劳伦斯伯克利国家实验室科学家、中组部青年千人计划引进专家为首席科学家的国际一流研发团队,公司将“创新”和“研发”作为企业发展的核心动力。

昊鑫新能源已进入国内大型电池生产商供应体系,盈利能力及成长性突出。2015年净利润383万元,2016年第一季度净利润已达223万元,业绩进入快速增长阶段。道氏技术拥有昊鑫新能源的20%股权;同时,有选择权在未来两年时间里最终持有昊鑫新能源55%以上的股权,实现控股。

石墨烯在锂电池行业应用范围前景广阔

石墨烯作为一种补充改性锂电极的材料极,对提高锂电池充放电性能具有不可替代的作用,主要体现在以下几个方面:(1)石墨烯具有极高的比表面积,因此化学反应速度和材料利用率更高;(2)石墨烯具有优良的导电和导热性。其本身具有良好的电子传输通道,导热性保证了其稳定性;(3)聚集形成的宏观电极材料中,石墨烯片层的尺度在微纳米量级,远小于体相石墨,使得锂离子在石墨烯片层之间的扩散路径较短;且片层间距也大于结晶性良好的石墨,更有利于锂离子的扩散传输。

应用前景极其广阔。其独特的物理化学性质,石墨烯有望在锂电池、半导体、光伏、航天、军工、显示器等传统行业和新兴行业带来革命性进步,一旦量产将成为下一个万亿级产业。

公司墨水业务发展:釉面墨水高速增长,3D 渗花墨水带来行业革命

整合宏瑞新材料,标志行业开始洗牌,龙头企业将受益集中度提升

预计 16-18年业绩为0.53、0.80和1.06元/股,维持“买入”评级;

风险提示:宏观经济持续低于预期,新产品开拓低于预期。

公司,石墨,同比,2016,季度