石墨烯产业市场规模将达1000亿元 五股最兴奋

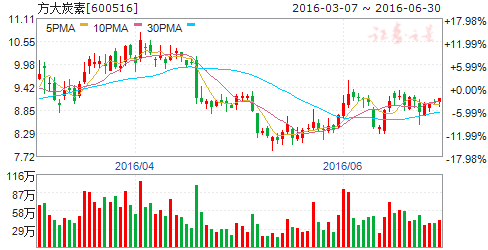

摘要: 方大炭素(个股资料操作策略盘中直播我要咨询)方大炭素:受益于非经营性因素,1季度业绩同比好转方大炭素600516研究机构:长江证券分析师:王鹤涛撰写日期:2016-04-27报告要点事件描述方大炭素发

方大炭素(个股资料 操作策略 盘中直播 我要咨询)

方大炭素:受益于非经营性因素,1季度业绩同比好转

方大炭素 600516

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-04-27

报告要点

事件描述

方大炭素发布2016年1季度报,报告期内公司实现营业收入4.73亿元,同比下降25.34%;实现营业成本3.80亿元,同比下降22.18%;实现归属于母公司所有者净利润0.11亿元,去年同期亏损0.11亿元;1季度实现EPS0.01元,上年同期为-0.01元,2015年4季度为0.01元。

事件评论

营业外支出和管理费用减少,1季度业绩同比好转:公司1季度营业收入和毛利率同比下降主要源于下游产业整体需求未实质性好转,虽然2016年年初以来,钢价反弹回升带动钢厂开工略有回升,但高炉利用系数较低使得1季度国内粗钢产量同比下降4.04%,导致公司主营产品石墨及炭素制品(下游集中在钢铁领域)产销不足且盈利能力下滑;此外,全球铁矿石供需矛盾仍未扭转导致1季度矿价同比下跌21.42%,公司铁矿粉业务收入和盈利也大概率同比下降。尽管如此,受益于营业外支出和管理费用减少,公司1季度业绩同比最终扭亏为盈。营业外支出同比减少原因在于,公司去年同期被法院扣划因三门峡惠能热电有限责任公司与中国农业银行股份有限公司陕县支行金融贷款担保涉及的借款本金利息及罚息7500多万元,导致去年同期营业外支出基数偏高;而公司管理费用同比减少近1900万元也成为助力1季度业绩扭亏为盈的重要原因。

环比来看,公司1季度业绩环比下降主要归因于2015年4季度财务核算产生的营业外支出冲回,导致1季度营业外支出环比增加约7300万元,此外公司投资净收益减少叠加下游钢铁行业高炉开工环比不足也导致1季度盈利有所下降。不过,财务费用和资产减值损失下降叠加公允价值变动收益上升一定程度提升了1季度盈利水平,有效减缓业绩环比大幅下滑程度。

品种结构调整进行中,业绩贡献尚需等待:公司未来将以市场为导向,以提升产品质量、调整产品结构为主线,特别在核石墨、特种石墨、碳纤维等产品领域取得进展,实现在能源、电子信息、建筑、汽车、航空航天等工业和民用领域的应用。2013年公司通过收购方泰精密和江城碳素两家公司进入炭纤维领域,日前与中科院先进核能创新研究院合作推进核石墨产业化,均有利于公司产品结构升级。

预计公司2015、2016年EPS 分别为0.03元和0.09元,维持“买入”评级。

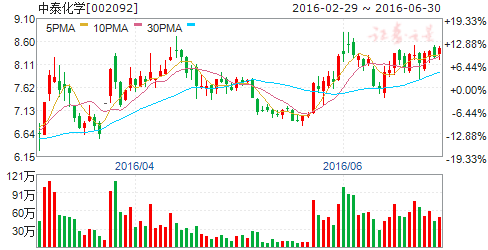

中泰化学(个股资料 操作策略 盘中直播 我要咨询)

中泰化学:一季度扭亏为盈,看好粘胶-纺纱业务

中泰化学 002092

研究机构:国联证券 分析师:石亮 撰写日期:2016-04-29

事件:4月27日公告,公司2016年一季度实现营业收入36.27亿元,YOY 41.22%,实现净利润8350.40万元,上年同期为-1.04亿元,扭亏为盈。归母净利润4663.68万元,扣非净利润2680.73万元。经营活动产生的现金流净额281.87万元,YOY -99.84%。 点评:

一季度业绩扭亏为盈。公司一季度实现营收36.27亿元,YoY 41.22%,实现净利润8350.40万元,上年同期为-1.04亿元,扭亏为盈。分业务看,粘胶短纤销售均价12410元/吨,同比上涨1200元/吨,同时销量也略有增加;纱线销售均价上升为15440元/吨,同比上涨1400元/吨,同时产量增加191.30%,总体看,预计粘胶-纺纱业务营收增长3亿元左右,考虑粘胶成本增加和纺纱成本降低因素后,预计营业利润上升1.1亿左右。烧碱均价2380元/吨,上升330元/吨,但PVC均价下滑260元/吨至5140元/吨,预计氯碱-PVC业务营收基本持平,但PVC和烧碱成本分别下降200元和60元/吨,营业利润上升9000万左右。

PVC继续承压。公司一季度PVC均价下滑260元/吨至5140元/吨,继续承压。但行业已普遍亏损,继续下跌空间有限,未来随着供给侧改革的推动,将逐步回暖。

看好公司粘胶-纺纱业务发展。2015年公司新增粘胶-纺纱业务,受益环保趋严及新增产能有限,粘胶短纤2015年触底回升,预计2016年粘胶业务仍维持较高景气度,从一季度看,粘胶短纤销售均价12410元/吨,较上年均价略有提升。公司目前拥有粘胶产能36万吨,未来技改至40万吨;子公司新疆富丽达4月份增资阿拉尔富丽达并将以阿拉尔富丽达为平台整合阿拉尔新农化纤,新农化纤现有的8万吨粘胶纤维和10万吨棉浆粕生产线,并通过技改、新建达到30万吨粘胶纤维的生产能力。公司进一步加码粘胶业务,将持续受益粘胶短纤高景气度。纺纱方面,目前金富纱业和富力震纶合计115万锭产能,在建产能235万锭,2015年生产纱线6.37万吨。新疆对纺织业发展支持力度大,对以新疆棉花(含粘胶)为原料销往内地棉纱给予900~1000元补贴,另外当新疆棉花价格高于同期进口棉1500元/吨时给予800元/吨补贴,公司将受益于这些政策的实施。

维持“推荐”评级。预计2016~2018年EPS分别为0.36元、0.42元和0.52元,25日公司股价7.74元,对应2017年PE 18.3倍。鉴于公司是氯碱和粘胶行业双龙头,产业协同效益明显,氯碱行业竞争力强、粘胶短纤景气好、纺织业务受益于新疆纺织业发展,维持“推荐”评级。

风险提示:风险一:PVC需求持续疲软;风险二:粘胶短纤景气度下行及纺纱项目进度不达预期。

道氏技术(个股资料 操作策略 盘中直播 我要咨询)

道氏技术:卡位锂电关键上游,外延内生构建闭环

道氏技术 300409

研究机构:招商证券 分析师:汪刘胜,彭琪,唐楠 撰写日期:2016-05-16

公司连续相继公布石墨烯及三元正极材料两家公司收购方案,同时设立全资子公司布局三元前躯体及钴、锂、镍资源回收闭环。我们认为,公司目前在锂电上游关键环节布局已经走出第一步,预期未来将进一步围绕此脉络打造资源利用闭环。

我们预估公司16、17年EPS分别为1.10、1.64元,对应16年的PE、PB分别为77、13倍,首次给予“强烈推荐-A”投资评级。

卡位石墨烯,伯克利纳米大牛坐镇。公司前期公告,公司拟以自筹资金人民币6,000万元向青岛昊鑫新能源科技有限公司(下称“昊鑫新能源”)增资,增资完成后,公司将拥有昊鑫新能源的20%股权。同时,道氏保留控股权收购权。昊鑫新能源15年净利润为383.3万元,随着16年以来新能源汽车继续持续放量高增长,公司一季度净利润已经达到222.8万元,我们预计在16年行业高增长背景支撑下,公司16年净利润有望达到1000-1500万元区间。

外延并购三元正极,内生前躯体、资源回收,打造锂资源闭环利用。公司13日晚间公告,公司拟以自筹资金人民币5,000万元向湖南金富力新能源股份有限公司(下称“金富力”)增资,增资完成后,公司将拥有金富力的15%股权,道氏保留剩余股权收购权。金富力的主要产品为三元复合材料、锰酸锂、磷酸铁锂和钛酸锂。2015年净利润为422.95万元,2016年第一季度净利润已经达到456.72万元。我们预计,由于16年乘用车对于三元电池需求快速增加,公司净利润将有望达到2500-3000万元区间。

与此同时,公司同步公告,公司将设立注册资本为5,000万元的子公司作为项目主体投资新能源材料项目,主要生产锂离子动力电池三元前驱体材料、锂离子动力电池锂、镍、钴等回收再利用及新能源材料研究。

首次给予“强烈推荐-A”投资评级。我们认为,公司原有釉料烧结及分散工艺与三元正极及石墨烯生产工艺具备共通性,新业务将有效提升公司未来盈利能力。我们预估公司16、17年EPS分别为1.10、1.64元,对应16年的PE、PB分别为77、13倍,首次给予“强烈推荐-A”投资评级。

风险提示:行业增速不达预期。

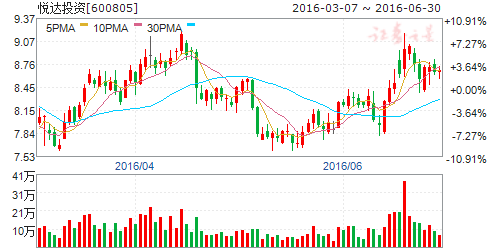

悦达投资(个股资料 操作策略 盘中直播 我要咨询)

悦达投资:东风悦达起亚向好,公司业绩有望迎来回升

悦达投资 600805

研究机构:国联证券 分析师:马松 撰写日期:2016-05-17

综合性投资平台,业绩高度依赖东风悦达起亚。公司是一家综合性投资企业,业务涵盖广泛。15年起公司业绩大幅下滑主要是因为公司利润的主要来源东风悦达起亚的盈利情况显著恶化。

东风悦达起亚业绩有望迎来反转。东风悦达起亚15年净利润跌幅高达76%。今年销售情况向好;盈利能力更好的SUV和D级车占比显著提升;1.6L购置税减半的政策对于全年的汽车销售将会有很好的推动作用。东风悦达起亚今年还将推出纯电动车型,新能源汽车也将成为其今后的发展重点。预计东风悦达起亚今年的盈利情况将显著好转,有效提升公司业绩。

背靠悦达集团,资本运作想象空间大。公司的控股股东是隶属于盐城市国资委的悦达集团。悦达集团年营收超过千亿元,旗下业务众多,“资本运作大成果”为其今年的重要工作,悦达投资作为公司最优质的上市平台,今后将受益于母公司的资本运作战略。

首次覆盖,给予“推荐”评级。我们预计公司2016-2018年EPS分别为0.41、0.64、0.76元,市盈率分别为19倍、12倍、10倍。考虑到公司目前的PB处于低位,主要利润来源东风悦达起亚的盈利能力有望迎来显著好转。首次覆盖,给予公司“推荐”评级。

风险因素:(1)东风悦达起亚盈利能力不达预期;(2)公司其它业务盈利能力显著恶化。

佛塑科技(个股资料 操作策略 盘中直播 我要咨询)

佛塑科技:国内塑料新材料行业的龙头企业

公司是国内塑料新材料行业的龙头企业,现已逐步形成以渗析材料、电工材料、光学材料和阻隔材料四大系列产品为框架的产业格局,公司致力于各类先进高分子功能薄膜的生产与销售,除了这一核心业务外,公司还积极拓展国际供应链管理、跨境电商产业园、动力锂离子电池等新业务,构建新的利润增长点,增强公司的综合竞争力,稳步推动公司的转型升级。

中国宝安(个股资料 操作策略 盘中直播 我要咨询)

中国宝安:看好公司未来发展

公司主营业务包括两大块:高新技术业和生物医药业。高新技术业,公司控股的新三板企业贝特瑞,是全球第一的致力于锂离子二次电池用的负极材料及纳米材料应用企业,控股企业大地和是国内最早介入新能源汽车驱动系统领域的企业之一;生物医药业方面,公司控股的马应龙药业集团在肛肠医疗领域有领导优势。

公司,粘胶,季度,业务,同比