国家动力电池创新中心今日在京成立 五股将飞黄腾达

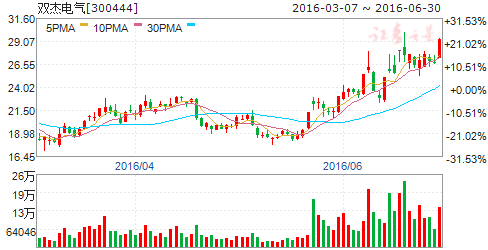

摘要: 双杰电气(个股资料操作策略盘中直播我要咨询)双杰电气:继续增资天津东皋膜,开始布局充电桩光伏双杰电气300444研究机构:东北证券分析师:龚斯闻撰写日期:2016-06-21报告摘要:事件描述:(1)

双杰电气(个股资料 操作策略 盘中直播 我要咨询)

双杰电气:继续增资天津东皋膜,开始布局充电桩光伏

双杰电气 300444

研究机构:东北证券 分析师:龚斯闻 撰写日期:2016-06-21

报告摘要:

事件描述:(1)公司继续增资天津东皋膜1.3亿元,增资后公司将持有天津东皋膜31%股权,为第一大股东,第二大股东为财务投资人深港产学研创投,持股比例20.41%。(2)设立北京分公司,负责公司电动汽车充换电设施,电能质量、光伏设施等的研发、生产与销售,以配合公司对新能源行业、充电桩等新的市场领域进行拓展。

点评:(1)我们认为公司将通过配农网设备内生性增长和新能源领域外延式扩张双拳出击,业务规模和盈利能力迈向新阶段。此次进一步增资天津东皋膜,并设立北京分公司专营充电桩、光伏相关产品,进一步凸显了公司“配网+新能源”两手硬的发展战略。(2)内生性增长方面,公司是我国电力装备重点企业,近年来在配农网一次设备领域地位始终位列前三,随着十三五期间国家配网1.7万亿和农网7000亿升级改造规划落地,公司将显著受益。特别是农网升级规划,对变压器、柱上开关、JP 柜需求显著,公司上次收购无锡变压器,已经补全配网产品系列。(3)外延方面,新能源汽车的产销量逐年上升,动力电池和充电桩市场需求井喷。公司先后增资东皋膜,目前已成为第一大股东。考虑到二股东为财务投资人,我们认为后续天津东皋膜产线建成后仍将有继续增资的可能。设立分公司专营充电桩和光伏产品,我们推测公司具有进军智能微电网的可能性。

业绩预测:不考虑公司充电桩和光伏产品营业收入,不考虑继续天津东皋膜的可能性,且预计2016-2018年公司对天津东皋膜投资收益1200万、7000万、9000万元。同时调低环网柜营收增速、调高JP 柜营收增速。预计2016-2018年归母净利润分别为1.24、1.95、2.36亿元,EPS 0.44、0.69、0.83元/股,复合增长率37%。对应当前股价PE 为58.35、37.22、30.75。继续维持“买入”评级。

风险提示:系统风险;配农网投资进度不及预期;公司中标不及预期;天津东皋膜业绩不及预期。

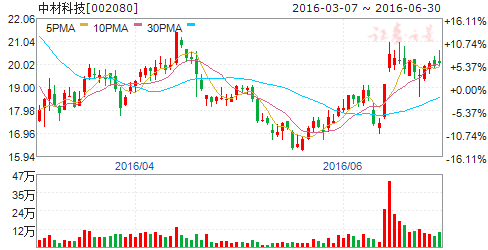

中材科技(个股资料 操作策略 盘中直播 我要咨询)

中材科技:玻纤及风电叶片为支柱,加快培育锂电池隔膜业务

中材科技 002080

研究机构:光大证券 分析师:陈浩武 撰写日期:2016-05-24

中材科技是中材集团旗下玻纤以及复合材料领域上下游一体化产业集群的唯一上市平台。2016年初公司完成收购泰山玻纤,形成风电叶片与玻纤两大支柱产业,并积极发展锂电池隔膜业务。2015年公司(未含泰山玻纤)实现主营收入58.3亿元、归属母公司净利3亿元,同比分别增长31.7%、95%;预计泰山玻纤2015年净利润约3.2亿元。

玻纤景气度较高,泰山玻纤推进结构调整,成本下降盈利水平上升

泰山玻纤产能规模国内前三全球前五,2014年产能52万吨,预计2020年可达70万吨。当前玻纤行业高景气度持续,公司加快持续推进满庄新池窑的投产,产品结构改善,经编织物、短切纤维等高盈利产品将成为主导;玻纤业务已成为公司支柱产业之一,且伴随成本下降、盈利水平不断提高。

风电叶片行业龙头,2016年新签36.3亿元订单

风电行业2015年大发展,16年或有调整,但在国家大力发展再生能源情况下,中长期快速增长仍是主流。中材科技拥有叶片产能3900套,为国内风电叶片行业龙头。2016年3月,公司与金风科技签订36.3亿元的重大合同,合同额相当于公司2015年叶片业务收入的91%。

乘新能源东风,锂电池隔膜增长迅速,有望成为公司支柱业务

新能源汽车引致动力电池迅猛发展,导致高端锂膜需求旺盛,公司技术优势明显,采用湿法双向同步拉伸工艺,成品率高,目前拥有产能2720万平方米,并在建2亿平米锂膜生产线,预计2017年下半年起可迅速放量,跻身国内第一梯队。“十三五”期间,锂电池隔膜有望成为公司第三大支柱业务。

玻纤及复合材料行业领先者,步入新发展期

中材科技是国内玻纤及复合材料行业领先者,全球尤其是国内玻纤下游需求不断拓展,本土企业握有产业话语权,供给有序增加,高景气度持续;风电作为清洁能源,行业增长仍长期看好,公司技术及产能优势突出;锂电池隔膜业务乘新能源东风,有望成为公司第三大支柱产业。公司实施员工持股,加强管理层及中层人员的激励,并设立新材料产业投资基金,加快科研成果的孵化,步入新发展期。预计公司16-18年EPS分别为0.86、1.09、1.39元,目标价21.5元,对应2016年25倍PE水平,首次覆盖,给予“买入”评级。

风险提示:风电行业政策变动;玻纤供需恶化;锂膜业务进展不及预期等。

宇通客车(个股资料 操作策略 盘中直播 我要咨询)

宇通客车:龙头地位稳固,新能源高增速依旧

宇通客车 600066

研究机构:西南证券 分析师:高翔 撰写日期:2016-06-07

投资要点

事件:公司发布2016年5月份产销数据快报。5月份销售客车5698辆,同比增长28.7%;截至5月累计销售客车23316辆,累计同比增长24.3%。

龙头位置依旧稳固,增速向中型客车转移。就公司客车整体增速而言,1-5月份中型客车累计销售8552辆,累计同比增速为52.6%,而中型客车5月份单月销量达3681辆,单月同比达90.1%。相比之下,公司大型和轻型客车1-5月份累计增速分别为-5.2%和17.1%,受新能源客车新政调整预期影响,公司灵活优化产品结构,有望最大程度上受益于新能源补贴红利。

逆势中增速超预期体现龙头实力。客车行业今年以来一直受到“骗补”调查和新能源补贴政策变动传闻的影响,整体笼罩在“不景气”的阴霾之中。然而公司客车整体增速为24.3%,甚至超出我们之前对公司新能源客车2016年20%的增速预期,逆势扩张彰显龙头实力。新能源汽车补贴新政即将落地,下半年公司新能源客车销量井喷为大概率事件。

重申公司逻辑,洗牌利好龙头,市占率有望提升。行业洗牌无疑会加大市场的集中度,公司作为行业龙头,营业收入多年来保持了15%以上的增速,毛利率维持20%以上。未来新能源客车销售占比有望维持在30%以上,市场占有率有望从目前的15%提升到30%。预计2016年公司新能源客车销售达2.4万辆,增速超过20%。

大概率维持高分红比率,精益达有望超预期。2015年公司分红数额达33.2亿元,分红比例高达93.3%,公司已经度过2010-2014的新建新能源工厂、研发中心等高资本投入期,胜利果实亟待摘取,未来几年大概率会维持高分红比率。

2015年精益达实现净利润6.1亿元,超出业绩承诺8.9%,预计精益达与公司协同作用将逐步提升,利润增长点进一步延伸。

估值与评级:我们预计公司2016-2018年EPS预测分别为1.79元、1.99元和2.17元,对应PE分别为11倍、10倍和9倍。下半年为今年新能源客车行业的爆发期,公司作为客车龙头企业,最大程度受益。维持“买入”评级。

风险提示:新能源客车推广或不及预期;新能源客车运营出现事故对行业产生重大不利影响;并购企业业绩实现或不及承诺等风险。

上汽集团(个股资料 操作策略 盘中直播 我要咨询)

上汽集团:业绩平稳增长

上汽集团 600104

研究机构:广发证券 分析师:张乐,闫俊刚 撰写日期:2016-05-06

事件:公司1季度净利润同比增长6.3%。

公司发布16年1季报,16年1季度实现营业收入1827.23亿元,同比增长8.9%;实现归母净利润79.36亿元,同比增长6.3%;实现全面摊薄后EPS约0.72元。

业绩平稳增长。

公司16年1季度实现整车销售160.76万辆,同比增长4.48%。公司是国内整车龙头企业,16年仍将受益于国家稳增长的政策。公司1季度毛利率为12.58%,同比提高1.9个百分点;期间费用率为9.7%,同比提高1.6个百分点,主要由于销售费用率同比提高1.5个百分点所致;公司16年1季度净利率为6.22%,同比基本持平。

公司积极转型,延伸产业链布局有望打开新的成长空间。

公司15年11月份发布定增公告,拟募资总额不超过150亿元,投入新能源、燃料电池、智能驾驶、车联网、汽车电商、汽车大数据、汽车金融等新兴领域,今年4月份证监会审核通过。此外,公司参股重庆银行,完善汽车后市场、汽车金融布局。公司积极进行转型,致力于转型成为为消费者提供全方位汽车产品和服务的综合供应商,产业链布局的延伸有望打开新的成长空间。

投资建议。

不考虑定增带来的股本摊薄,我们预计公司16-18年EPS分别为2.83元、2.97元、3.17元,当前股价对应16年PE7.18倍。公司估值接近历史低点,基本反映对行业增速放缓的悲观预期,公司积极推进转型升级,延伸产业链布局,有望打开新的成长空间,维持“买入”评级。

风险提示。

宏观经济增速下滑超预期;汽车行业竞争加剧超预期。

XD东风汽(个股资料 操作策略 盘中直播 我要咨询)

东风汽车:新能源专用车龙头,下半年有望快速放量

东风汽车 600006

研究机构:国联证券 分析师:马松 撰写日期:2016-06-21

事件:近日我们实地调研东风汽车,与公司管理层就当前经营状况和未来的发展规划进行了充分沟通。

点评:

新能源专用车行业龙头。公司是国内新能源专用车龙头,凭借自身在传统轻卡轻客领域多年的技术、产品和客户积累,切入新能源专用车领域,占据优势地位。15年公司新能源汽车业务取得爆发式增长,共销售新能源车8300余辆,同比增长超过700%,新能源专用车市占率排名第一。公司与多家厂商签订了新能源车的战略合作协议或是销售合同,主要客户包括时空电动、浙江中电、北京中瑞蓝科、深圳地上铁等。

上半年受制于政策,新能源专用车下半年有望迎来快速放量。16年起,之前的新能源车推广目录推到重来,而在新公布的新能源车推广目录上并未出现专用车的身影;此外4月底中机中心宣布将今年发布的1-3批推荐目录退回重审,同时目前没有纳入《汽车动力蓄电池行业规范条件》目录的电池企业,配套申报的整车推荐目录,都将不予通过。这些政策的变化都压制了公司今年以来新能源专用车的销售表现。考虑到公司产品竞争力强,在手订单饱满,随着后续相关政策的落地,公司的新能源车销售将快速重启,有效增厚公司业绩。

剥离郑州日产,聚焦优势业务。2015年,郑州日产亏损1.7亿元,对上市公司的利润贡献约为-8600万元,显著拖累了公司业绩。本次公司拟完全剥离该块亏损业务,可以显著提升公司资产治疗,提振公司业绩。同时也有助于公司将资金和精力聚焦于商用车和新能源汽车领域,将公司的优势业务做强做大,加速公司发展。

首次覆盖,给予“推荐”评级。我们预计公司2016年-2018年EPS分别为0.21、0.29、0.34元,市盈率分别为39倍、29倍、24倍。首次覆盖,给予“推荐”评级。

风险因素:(1)新能源汽车政策风险;(2)日产剥离进度低于预期等。

公司,新能源,客车,2016,增长