第二台AP1000核电机组主泵首次点动成功 5股闻风而涨

摘要: 川仪股份(个股资料操作策略盘中直播我要咨询)川仪股份:在行业变革和国企改革双重大潮中寻求机会川仪股份603100研究机构:西南证券分析师:庞琳琳撰写日期:2016-04-12事件:公司发布年报,201

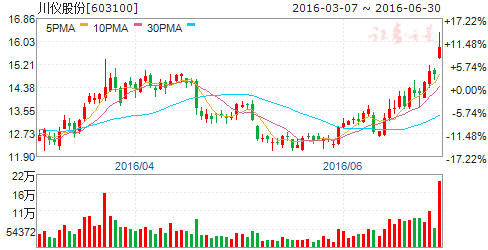

川仪股份(个股资料 操作策略 盘中直播 我要咨询)

川仪股份:在行业变革和国企改革双重大潮中寻求机会

川仪股份 603100

研究机构:西南证券 分析师:庞琳琳 撰写日期:2016-04-12

事件:公司发布年报,2015年共实现营业收入31.6亿元,同比下降7.5%;实现扣非后归母净利润1.5亿元,同比下降12.4%。

点评:1、从公司的收入和净利润来看,公司2015年业绩低于我们之前的预期,主要是因宏观经济和结构调整影响,公司业务出现不同程度下降,其中进出口业务收入下滑较大(-35.7%),主要是由国外客户如Honeywell 等需求下滑所致。从订单结构来看,与上年相比,公司工程配套、电力、公用及环保等领域订货增长,市场结构分布中,工程配套、煤炭及化工、电力和石油天然气等占比靠前,冶金、轻工建材等领域受影响较大业务量下滑。从业务的地区情况来看,西部地区的营收下滑较大(-29.1%),主要是西南地区进口业务、市政交通业务减少所致。从经营性现金流来看,公司2015年经营活动产生的现金流量净额为1.56亿元,比上年同期增加1.1亿元,主要是公司大货款催收力度,同时合理控制经营性现金支付产生成效。作为老牌大型国企,公司通过进一步加强营运管理和成本控制,比如在期间费用等方面再下工夫,还会有更大的内在价值发掘空间。

2、公司产品结构逐渐向集成总包服务商转变。为了应对需求萎缩、竞争加剧的不利影响,公司也是不断优化市场布局,着力发展工程总包、系统集成业务,提高大型成套工程项目自配率。2015年毛利率 27%,比上年同期增加1.8个百分点,主要就是系统集成总包服务能力提高从而成本结构变化所致。从未来战略来看,公司将致力于由生产制造型向服务制造型转变,进一步做优做强做大工业自动化控制、轨道交通自动化、环保装备等产业板块。

3、此外,国务院副总理马凯4月8日主持召开国务院国有企业改革领导小组第十八次会议再次强调了国企改革的重要性、迫切性和支持力度,而重庆作为直辖市一直冲在全国前列,截止目前涪陵榨菜、建峰化工、中国嘉陵、渝三峡A 均已停牌,四联集团也有国企改革的预期 公司作为集团唯一的上市公司,市值小,预期强烈。

盈利预测及评级:公司为国内仪器仪表综合型龙头,考虑宏观经济影响,我们下调了对公司的盈利预测,预计公司2016-2018年EPS 分别为0.43元、0.48元、0.54元,对应PE 分别为33倍、30倍、26倍,维持“增持”评级。

风险提示:原材料价格大幅波动的风险、传统下游市场需求持续走弱的风险等。

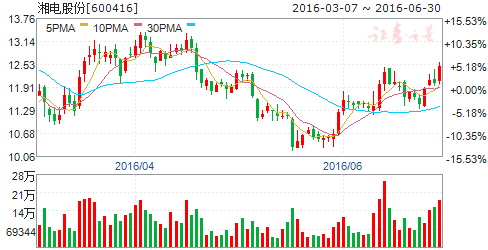

湘电股份(个股资料 操作策略 盘中直播 我要咨询)

湘电股份:经营业绩面临加速增长,电推业务空间较大

湘电股份 600416

研究机构:银河证券 分析师:鞠厚林,傅楚雄,李良 撰写日期:2016-04-14

核心观点:

盈利持续增长,风电占比较大

近两年来公司业务呈恢复增长态势, 2015 年公司净利润增长16.7%,同比稳中有升。从营业构成来看,目前风电仍然为公司的主要收入来源,2015年,风力发电系统收入52.83 亿元,占比55.86%。

公司未来有望受益于国企改革进程

湘电集团是湖南省第一批国企改革试点单位,根据2014 年湖南省出台的《关于进一步深化国有企业改革的意见》,2020 年竞争类国企的率争取达到80%。从收入口径测算,2015 年,湘电集团收入147.51 亿元,而上市公司收入95 亿元,率65%,证券化空间依然较大。

电推作为船舶动力是大势所趋,业务爆发期临近

综合电力系统相对机械推进系统具有降低噪声,节省体积,节省燃料,操纵性好,提升战斗力等优势。未来随着舰船综合电力推进系统的逐步列装和公司年产76 台套募投项目的逐步达产,公司的军品收入比例有望获得较大提升。根据测算,我们预计未来15 年,电推的军民两用市场拓展将为公司带来近400 亿元的收入。

风电业务增长回归快车道,风电运维市场广阔

公司2015 年风电业务实现收入53 亿,营收占比达55%,同比增长26%。

鉴于风电市场可开发空间依然较大,作为行业中的龙头企业之一,公司该业务未来三年有望保持16%左右的复合增长。后期随着优质风场的逐步饱和,公司将着力开发低风速风力发电机,并逐步向智能风机和智慧风场方向发展。此外,拓展风电运维和备品备件市场将成为公司未来发展新的增长点。

轨道交通业务后来居上,发展迅速

城市轨道交通具有较高的进入壁垒,包括技术、资金等方面,在轨道装备制造领域上,南车北车处于垄断地位,而湘电股份作为拥有多年电机制造经验的老牌企业,在城市轨道交通牵引系统的研发上取得了重要的突破,下辖的北京湘电科技与湖南湘电东洋电气在轨道车辆电机、电气产品上具备技术优势,未来三年,轨交业务有望维持15%的复合增长。

盈利预测

假设本次增发年内完成。我们预计公司2016 年至2018 年营收分别约为120.63 亿、140.93 亿和163.91 亿元,归母净利润约为1.45 亿,2.42 亿和4.83 亿元,备考EPS 约为0.15 元、0.25 元和0.50 元,当前股价对应PE 为84x、50x 和25x,给予“推荐”评级。

风险提示

军用电推市场拓展不达预期;军品采购延迟;风电市场毛利率大幅下滑

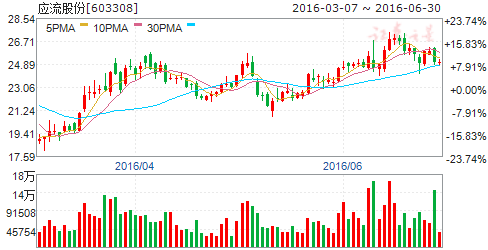

应流股份(个股资料 操作策略 盘中直播 我要咨询)

应流股份:工业强基核心标的

应流股份 603308

研究机构:申万宏源 分析师:曲伟 撰写日期:2016-06-08

工业基础能力主要包括核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础等四个方面(简称,四基),其发展水平直接决定着工业产品的性能、质量和可靠性,是整个工业赖以生存和发展的基础。

我国工业基础能力整体大而不强。我国已拥有机械基础零部件规模以上企业8000多家,进入21世纪后,我国机械基础零部件制造业连续多年保持年均20%以上增速。但是,我国工业总体上仍处于全球价值链的中低端,大而不强的特征十分突出,很多重大装备的基础零部件还不能实现国产化,工业基础能力基础薄弱的问题严重制约我国工业整体竞争力和可持续发展能力。

工业强基成为中国制造2025五大工程(制造业创新中心建设工程、智能制造工程、工业强基工程、绿色制造工程和高端装备创新工程)之一,应流股份迎来行业发展机遇。“十三五”规划把全面提升工业基础能力作为实施制造强国战略的重要突破口,我国工业基础能力发展迎来一次历史机遇。

应流股份是工业强基核心标的。公司是全球高端装备关键零部件制造领先企业,核心技术、生产装备已达到国内领先水平,拥有材料、铸造、加工、组焊为一体的完整产业链。先进材料及铸造工艺优势突出,有着十多年的技术积淀。

顺“应”潮“流”,贯彻产业链和价值链双延伸的发展战略。应流股份秉承“产业链延伸”+“价值链延伸”的发展理念,把握国内外市场趋势和行业技术的发展方向,积极布局核电和航空产业链。在核电领域,公司研发了核一级泵壳产品、中子吸收材料、金属保温材料等;在航空领域,公司分别与中航工业和GE 合作生产两机叶片,同时通过收购,公司进军航空发动机、直升飞机领域。

维持盈利预测,预计公司16、17、18年摊薄EPS 分别为0.4、0.63、0.89元,对应PE 为63倍、40倍、28倍,维持“买入”评级。

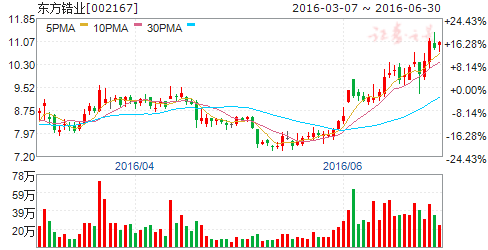

东方锆业(个股资料 操作策略 盘中直播 我要咨询)

东方锆业:深耕核级锆和上游资源,着力微笑曲线两端

东方锆业 002167

研究机构:西南证券 分析师:兰可 撰写日期:2016-06-13

事件:近日,公司公告称,经过中国核燃料有限公司等单位与会专家一致同意公司子公司朝阳东锆年产150吨核级海绵锆生产线所产产品通过《国产核级海绵锆合格性鉴定大纲》的鉴定。

核级锆国际领先,助力国家核电国产化:公司是全国唯一拥有自主知识产权的核级海绵锆生产厂商,通过《大纲》的合格性鉴定相当于拿到了中国核电用锆材供应商的通行证,打开一个巨大的市场空间;2020年全国核电机组每年对核级海绵锆的需求量均将达到近1000吨,随着核电国产化的进程逐步推进,公司将逐步获得市场份额,从而替换掉目前占据国内核级海绵锆市场的国外供应商。除核电国产化,“一带一路”将带动中核的“华龙一号”核电机组走出国门,另外,我国的强军梦将推动潜艇、驱逐舰、巡洋舰和航母的建设生产,这都将大大提升核级锆的使用。核级海绵锆较高的定价和丰厚的毛利空间,将为公司带来可观的收益。

背靠中核集团,深耕锆行业:公司大股东中核集团不仅提升公司的经营状况和研发能力,更是提高了公司的知名度和行业地位,同时公司在争取核级海绵锆的订单时将更具有优势。公司布局锆产品全产业链,是国内乃至全球品种最齐全的锆制品专业制造商之一,涉及众多生产消费领域,行业影响力大。

积极布局上游资源,增厚公司利润:公司购买Image公司的全球最高等级的砂矿资源珀斯盆地北部布纳伦(Boonanarring)和阿特拉斯(Atlas)矿带,随着子公司铭瑞锆业将明达里C矿区部分采矿设备转移至Image两个矿区进行开采,公司未来钛铁矿的产能产量将大幅提升,同时钛铁矿业务有较丰厚的利润空间,将增厚公司利润。

盈利预测与投资建议:随着公司在钛铁矿、高端锆材、核级锆这些高利润空间领域的进一步发展,以及大股东和政府的持续支持,预计公司2016年将实现扭亏为盈,2017-2018年将实现每股收益0.03元、0.05元,考虑到公司是全国唯一拥有自主知识产权的核级海绵锆生产厂商,在核级锆业务中极具潜力,我们给予公司“增持”评级。

风险提示:原材料价格或大幅波动。

盾安环境(个股资料 操作策略 盘中直播 我要咨询)

盾安环境:2015年度业绩下滑,高端智能制造成公司发展新亮点

盾安环境 002011

研究机构:申万宏源 分析师:刘迟到,周海晨 撰写日期:2016-03-23

投资要点:

公司业绩下滑,但符合预期。2015年公司实现营业收入58.59亿元,同比下滑11.25%,实现归属于上市公司股东净利润8213.07万元,同比下滑34.93%,每股收益0.10元,其中第四季度实现营业收入14.54亿元,同比下滑13.76%,净利润1200万元,同比增长0%。

下游需求持续疲软导致营业收入持续下滑。产业在线数据显示,2015年我国空调行业产销量分别为10379万台、10649万台,同比分别下降11.61%和8.24%,空调需求疲软导致制冷配件需求受到不利影响,2015年空调截止阀内销16835万只,同下滑16.70%,四通阀内销6839万只,同比下滑17.80,电子膨胀阀2837万只,同比下滑10.70%。此外,2015年公司产品的主要原材料价格出现大幅下滑,铜、钢材价格同比下滑19.8%、48.6%,导致产品单价降低,在销量与价格双重下滑的作用下,公司制冷配件业务实现营业收入31.71亿元,同比下滑24%。毛利率方面,尽管制冷配件毛利率水平下降1.17个百分点,但是受益于公司制冷设备产品毛利率提升0.98个百分点以及节能产业毛利率大幅提高17.71个百分点,公司整体毛利率同比略有提升。乐观情况下,空调行业去库存进程在2016年第二季度结束,行业将迎来生产的拐点,预计2016年公司业绩将实现同比增长,收入端压力逐渐减小。

期间费用上升导致利润端下滑幅度大于收入端。2015年公司布局传感器、人机协作机器人、新能源汽车热管理系统等高端智能制造产业,加速拓展新品类和新市场,导致销售费用同比增加1个百分点至5%;公司加大中高端管理人才的引进,薪酬费用增加导致管理费用增长2个百分点至11%。由于新的业务需要持续开拓,预计2016年期间费用将维持较高水平。

高端智能制造成公司发展新亮点。公司战略投资人机协作轻型工业机器人遨博科技,积极向智能制造领域升级;投资设立盾安传感科技研究院,打造MEMS传感器从芯片研发设计到封装测试以及系统集成的综合竞争能力;与上海交大合作开发新能源汽车热管理系统、电机电控系统及关键部件,收购精雷电器,补齐核心部件直流电动压缩机短板,业务发展前景广阔。

盈利预测与评级。我们分别下调公司2016、2017年每股收益0.2元、0.24元,2016-2018年每股盈利预测为0.11元、0.14元和0.18元,对应的动态市盈率分别为112倍、88倍和68倍,但考虑到MEMS传感器业务、新能源汽车业务前景广阔,维持“增持”投资评级。

公司,业务,下滑,收入,同比