世界首款液态金属手机7月上市 四相关概念股喜迎升机

摘要: 安泰科技(个股资料操作策略盘中直播我要咨询)安泰科技:有色行业安泰科技000969研究机构:信达证券分析师:范海波,丁士涛撰写日期:2016-05-31核心推荐理由:1、面临新材料发展机遇,公司扭亏为

安泰科技(个股资料 操作策略 盘中直播 我要咨询)

安泰科技:有色行业

安泰科技 000969

研究机构:信达证券 分析师:范海波,丁士涛 撰写日期:2016-05-31

核心推荐理由:1、面临新材料发展机遇,公司扭亏为盈。公司以先进金属材料及制品的研发、生产和销售为主业,是国内金属新材料行业的领军企业之一。目前,公司产业主要聚焦清洁能源用先进材料、特种材料制品及装备、超硬材料及工具三大核心领域,形成难熔金属材料及制品、稀土永磁材料及制品、非晶纳米晶带材及器件,高速工具钢、焊接材料、超硬材料及制品等六大核心产业板块。随着“中国制造2025”国家战略实施,新材料被列为重点发展的10大产业领域之一,新材料产业在高端突破、进口替代、中低端转型升级方面孕育着巨大市场需求,15年公司实现归属母公司股东净利润0.88亿元,同比增长146.13%,在14年首次大幅亏损之后,实现扭亏为盈。

2、公司加速推进转型升级,核心产品销量增加良好。作为“十二五”收官、“十三五”布局之年,公司按“顶层设计、上下结合、以上为主”的编制原则完成了“十三五”战略规划制定。公司全年开发26项新产品,实现销售收入10亿元以上,新产品贡献率达25%,为公司稳定市场提供了有力支持。其中,功能新材料业务逐渐打开高端市场,能源用先进材料及制品营业收入同比增加38.68%,开发的新能源汽车用烧结钕铁硼磁体取得重大技术突破,高端车载磁体销售增长近50%;非晶带材业务产品质量与工艺技术趋于完善,市场竞争力显著增强,产销同比增长约75%;非晶电抗器等绿色磁性器件已进入市场并贡献业绩,非晶铁芯取得重大技术进展,电机效率增至95%。

盈利预测和投资评级:考虑到“十三五”规划给新材料带来的机遇,我们预计公司16-18年EPS分别为0.13、0.15、0.16元,维持“持有”评级。

风险提示:宏观经济增长放缓与下游市场需求不足;原材料价格波动;新增产能未按期达产;人民币汇率变动;公司发行股份购买资产计划失败。

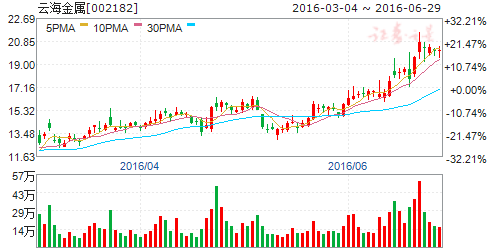

云海金属(个股资料 操作策略 盘中直播 我要咨询)

云海金属:成本优势明显,盈利大幅提升

云海金属 002182

研究机构:广发证券 分析师:巨国贤,赵鑫 撰写日期:2016-06-23

成本优势明显,盈利大幅提升

镁业务(原镁—镁合金—镁深加工(压铸/板材))和铝业务(铝棒—铝扁管等)是公司两大主业。2016年公司原镁成本优势明显且产能利用率不断上升,致公司镁业务盈利快速增长,未来产能利用率有望继续提升,公司镁业务盈利增长可持续。铝业务中铝合金业务保持平稳,铝扁管随着产能释放将保持快速增长。

镁业务:成本优势明显,产能利用率提升

镁业务2015年收入9.34亿元(收入占比32%,其中镁合金8.2亿元、压铸件1.2亿元),毛利1.3亿元(毛利占比40%,其中镁合金8366万元,压铸件4653万元)。公司现有镁合金产能17万吨(原镁生产镁合金10万吨,废镁生产镁合金7万吨),公司原镁成本与同行相比,成本优势明显,同时原镁产能利用率不断提升,致公司镁业务盈利大幅增长。

铝业务:铝合金业务平稳,铝扁管业务快速增长

铝业务2015年收入17亿元(收入占比57%,其中铝合金16.4亿元、铝空调扁管0.7亿元),毛利0.93亿元(毛利占比28%,其中铝合金8013万元,铝空调扁管1287万元)。公司铝合金业务保持稳定,扁管业务未来随产能释放而增长。

投资建议

预计公司16-18年EPS分别为0.45元、0.61元和0.89元,对应当前股价的PE分别为41倍、31倍和21倍,维持“买入”评级。

风险提示

镁价下滑风险,新建项目进度低于预期等;

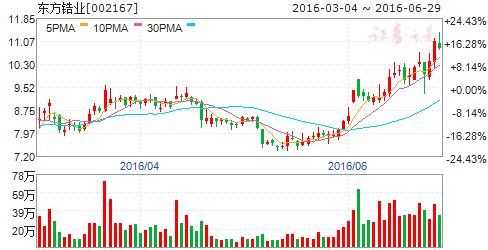

东方锆业(个股资料 操作策略 盘中直播 我要咨询)

东方锆业:深耕核级锆和上游资源,着力微笑曲线两端

东方锆业 002167

研究机构:西南证券 分析师:兰可 撰写日期:2016-06-13

事件:近日,公司公告称,经过中国核燃料有限公司等单位与会专家一致同意公司子公司朝阳东锆年产150吨核级海绵锆生产线所产产品通过《国产核级海绵锆合格性鉴定大纲》的鉴定。

核级锆国际领先,助力国家核电国产化:公司是全国唯一拥有自主知识产权的核级海绵锆生产厂商,通过《大纲》的合格性鉴定相当于拿到了中国核电用锆材供应商的通行证,打开一个巨大的市场空间;2020年全国核电机组每年对核级海绵锆的需求量均将达到近1000吨,随着核电国产化的进程逐步推进,公司将逐步获得市场份额,从而替换掉目前占据国内核级海绵锆市场的国外供应商。除核电国产化,“一带一路”将带动中核的“华龙一号”核电机组走出国门,另外,我国的强军梦将推动潜艇、驱逐舰、巡洋舰和航母的建设生产,这都将大大提升核级锆的使用。核级海绵锆较高的定价和丰厚的毛利空间,将为公司带来可观的收益。

背靠中核集团,深耕锆行业:公司大股东中核集团不仅提升公司的经营状况和研发能力,更是提高了公司的知名度和行业地位,同时公司在争取核级海绵锆的订单时将更具有优势。公司布局锆产品全产业链,是国内乃至全球品种最齐全的锆制品专业制造商之一,涉及众多生产消费领域,行业影响力大。

积极布局上游资源,增厚公司利润:公司购买Image公司的全球最高等级的砂矿资源珀斯盆地北部布纳伦(Boonanarring)和阿特拉斯(Atlas)矿带,随着子公司铭瑞锆业将明达里C矿区部分采矿设备转移至Image两个矿区进行开采,公司未来钛铁矿的产能产量将大幅提升,同时钛铁矿业务有较丰厚的利润空间,将增厚公司利润。

盈利预测与投资建议:随着公司在钛铁矿、高端锆材、核级锆这些高利润空间领域的进一步发展,以及大股东和政府的持续支持,预计公司2016年将实现扭亏为盈,2017-2018年将实现每股收益0.03元、0.05元,考虑到公司是全国唯一拥有自主知识产权的核级海绵锆生产厂商,在核级锆业务中极具潜力,我们给予公司“增持”评级。

风险提示:原材料价格或大幅波动。

公司,业务,产能,提升,海绵