首条高速海底光缆今日正式投入运营 七股迎腾飞契机

摘要: 中航光电(个股资料操作策略盘中直播我要咨询)中航光电:军工行业中航光电002179研究机构:信达证券分析师:范海波,刘磊撰写日期:2016-06-28核心推荐理由:1、军民融合式发展优势显著,业绩节节

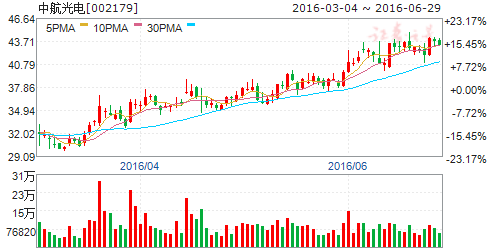

中航光电(个股资料 操作策略 盘中直播 我要咨询)

中航光电:军工行业

中航光电 002179

研究机构:信达证券 分析师:范海波,刘磊 撰写日期:2016-06-28

核心推荐理由:1、军民融合式发展优势显著,业绩节节攀升。中航光电主营业务为电连接器、光器件和线缆产品的研制与销售,经过多年发展公司已从单一的电连接器制造升级为电、光、液体等多种连接方案提供商。公司军品民品业务规模相当,订单饱满,产能充足。2016年一季度公司业绩再次超出市场预期,归母净利润高达1.66亿元,同比增长98.42%。

2、围绕互联技术,推进产业链横向拓展。公司瞄准高端互联技术,加大研发投入,2015年主动谋划进入消费电子领域,与深圳市鑫达亿通精密电子有限公司共同出资新设并控股中航光电精密电子(深圳)有限公司,未来将整合民用资源服务防务市场;2016年初,公司拟出资2550万元,与江苏永昇空间有限公司和自然人王建明合资新设公司,以提升公司流体互联系统的核心能力,未来在防务、通讯、新能源汽车、轨交等领域为用户提供流体互联解决方案。

3、瞄准高端装备制造加速扩张。公司计划自筹资金10.24亿元实施新技术产业基地项目,主要建设液冷、光有源及光电设备、高速背板及新能源电动汽车配套产品等与高端装备相关的业务。公司已选址完毕并计划于2016年12月开工建设,2019年建成投产。项目达产后预计新增销售收入13.75亿元,新增利润总额2.17亿元。

盈利预测和投资评级:我们预计未来三年EPS分别为1.19元/股、1.52元/股和1.93元/股,维持“买入”评级。

风险提示:原材料或人力成本上涨可能降低产品毛利率;工业连接器领域拓展不达预期;系统性风险,军工行业估值偏高。

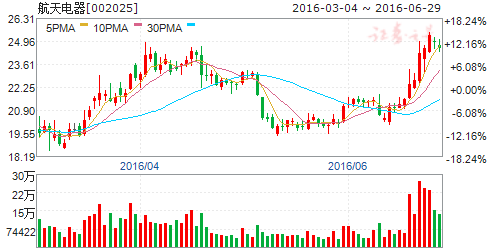

航天电器(个股资料 操作策略 盘中直播 我要咨询)

航天电器:业绩稳步增长,军民领域业务持续拓展

航天电器 002025

研究机构:广发证券 分析师:真怡,胡正洋 撰写日期:2016-04-13

15年业绩符合预期。 15年营业收入18.73亿元,较上年同期增长16.77%; 归属母公司股东净利润2.33亿元,同比增长14.70%;15年EPS0.54元/ 股,同比增长14.89%。公司15年经营活动现金流净额高达4.12亿元,同比大幅增长204%,体现出公司15年资金回收成效明显。

公司三大类主要产品稳步增长。公司收入结构中占比最大的是连接器产品, 约占收入的64%,电机业务约占22%,继电器约占11%。2015年收入同比增长约16.77%,继电器、连接器、电机增幅分别为11.5%、15.2%、23.3%。公司军品业务约占70%左右,主要涉及航天、航空、舰船、兵器等领域,民用业务主要涉及通讯、轨交、石油、家电等领域。从下属子公司情况看,苏州华旃盈利增速超过50%,对公司业绩贡献约占25%。

综合毛利率下降、但费用率下降抵消了盈利负面影响。公司综合毛利率36.6%,较上年同期下降2.1个百分点,主要是收入占比最大的连接器业务毛利率下滑约3.7个百分点,电机和继电器业务毛利率则分别提升了约2.1、1.4个百分点。公司期间费用率下降了2.6个百分点,管理费用率和营业费用率均有下降,显示出公司费用控制力度较大。

盈利预测与投资建议:考虑到公司国防需求支持的军品业务稳步增长,民品业务在通讯、轨交、石油等领域持续拓展,我们预计16-18年EPS0.64、0.74、0.83元/股,16年37倍PE,维持“买入”评级。

风险提示

民用业务拓展如果低于预期、军民业务竞争格局加剧均可能影响公司盈利能力;军工行业的重组整合是大趋势,但公司未来重组整合进度具有不确定性。

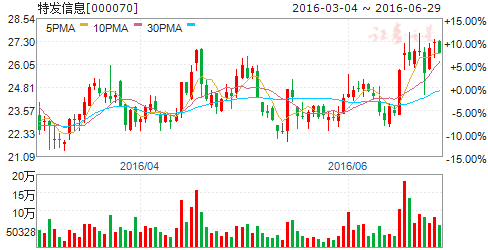

特发信息(个股资料 操作策略 盘中直播 我要咨询)

特发信息:子公司东志增长超预期国企改革效果渐显现

特发信息 000070

研究机构:国金证券 分析师:周明巍 撰写日期:2016-04-20

业绩简评

公司1季度业绩预告净利润3300-3704万元,同比增长145-175%。

经营分析

第一,深圳东志成长超预期。公司去年12月完成并购深圳东志科技和成都傅立叶,其中东志承诺2016-2017年利润4688万、5860万元。实际由于上市公司完成对东志并购以后,随着融入上市公司平台,东志融资渠道得以打开,对资金使用的压力获得减轻,从而产能得以大幅释放。东志今年全年利润有望大幅提升,并远超承诺值,我们预期其或可达到亿元以上。“国企平台+民企效率”,地方国企混改的效果已经开始显现。

第二,通信行业增长明降暗升:此前市场担心通信运营商今年整体资本开支CAPEX有所下降将影响上游设备商,但我们观点是考虑到联通投资滞后以及铁塔公司的新增投入,实际国内需求增长在10-15%之间。而东志由于产能提升以及大客户的开拓,将获得远超行业增速的成长。

第三,国企改革稳健推进,成都傅立叶与深圳傅立叶只应是第一步:去年特发完成其发展历史上最重要的2个并购,并同时完成了公司高管持股的混合所有制改造。我们预期在不长的时间内,公司可以完成对上述两家公司在企业文化和管理上实现较充分的融合吸收,互相取长补短。随着“赋予地方更多国有企业改革自主权”被写入政府工作报告,且供给侧改革与转型升级不断提速,我们预期未来特发信息作为地方国企改革的先行者会在依靠资本市场做大做强的道路上继续开拓。

盈利调整

我们上调特发信息盈利预测,预期在不包括后续外延式并购预期的前提下,其2015-2017年净利润0.91,2.10,2.60亿元,对应EPS0.29,0.67,0.83元。

投资建议

考虑到其混改效应逐步显现,业绩增长超预期,继续看好其未来发展,维持“增持”评级。目标价格32-35

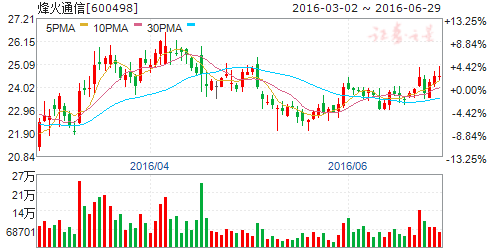

烽火通信(个股资料 操作策略 盘中直播 我要咨询)

烽火通信:专注光网络核心技术,全面布局ICT业务

烽火通信 600498

研究机构:东北证券 分析师:王建伟 撰写日期:2016-06-24

报告摘要:

关键技术实现突破,核心竞争力进一步增强。公司每年将收入的10%以上用于研究和开发核心和前瞻技术,持续保持光通信行业的核心竞争力,系列关键技术及市场不断实现新突破。网络产品100G OTN 性能实现全球领先,IPRAN 成为国内主流设备供应商,面向SDN 演进的大容量IPRAN 系列和OTN 系列产品成功试点商用;线缆产品连续六年光缆出口第一,综合实力保持全球前列。

收购烽火星空全部股权,全面布局信息安全业务。2015年公司以发行股份及支付现金的方式购买烽火星空49%的股权,全资控烽火星空。烽火星空一直从事网络信息安全业务解决方案。本次收购烽火星空全部股权有助于公司加快信息安全业务发展,对于公司向ICT 业务转型具有积极的作用。

定增18亿全面布局ICT 业务。公司拟定以22.20元的底价增募资18.02亿元,本次募投资金扣除发行费用后将全部用于建设融合型高速网络系统设备产业化、特种光纤产业化、海洋通信系统产业化、云计算和大数据、营销网络体系升级等项目。将进一步增强公司在云计算、大数据、智慧城市等新兴领域的竞争实力,全面布局ICT 业务。

海外市场硕果累累,一带一路战果显著。公司在积极巩固光通信领域的优势地位的同时,积极响应国家一带一路战略。公司连续五年以较大增幅持续拓展海外市场。

盈利预测及投资建议:首次覆盖,给予“增持”评级。在光通信业务稳步发展,新兴ICT 业务稳步推进的背景下,预计公司2016-2018年营收为168.88亿元、212.6亿元和265.7亿元,归母净利润为9.11亿元、12.04亿元和14.48亿元。EPS 分别为0.86元、1.13元、1.35元,动态PE 为27倍、20倍、17倍,给予“增持”评级,首次推荐。

风险提示:市场竞争激烈导致毛利率下降的风险;募投项目不达预期的风险;技术开发

华工科技(个股资料 操作策略 盘中直播 我要咨询)

华工科技:四大业务各具特色,智能制造崭露头角

华工科技 000988

研究机构:华金证券 分析师:张仲杰 撰写日期:2016-05-23

合理股价23.69元,投资评级“买入-A”:参照6家可比公司估值,考虑相应的安全辪际,华工科技每股合理价值为22.12元,对应2017年61.4倍的市盈率,5月20日的收盘价为17元,公司动态市盈率、市净率、市销率均低于历史均值,给予“买入-A”的投资评级。

风险提示:我们的业绩假设前提是宏观经济基本维持稳定运行的格局,智能装备行业稳中有进,同时供给侧低端产能逐步消减,若上述基本面出现较大发化,有可能寻致盈利预测不辫预期。

中天科技(个股资料 操作策略 盘中直播 我要咨询)

中天科技:定增发力新兴业务,形成通信、电力、新能源三驾马车

中天科技 600522

研究机构:东吴证券 分析师:徐力 撰写日期:2016-05-19

事件:公司召开股东大会,审议通过了包括非公开发行预案在内的多项议题,取得一致意见。公司非公开发行预案计划募集资金45亿元,募投项目包括新能源汽车高性能锂电池、海底光缆、海洋监测、特种光纤以及石墨烯复合材料研究项目等,将为公司在新兴业务的发展提供强大的资金基础,进一步帮助公司确立光通信、电力、新能源三个主要业务发展方向的多元化战略。

拥有光纤预制棒使公司稳坐光纤光缆第一阵营:公司光纤预制棒-光纤-光缆业务线使得公司成本处于较低水平,确保了公司在最大业务上的的毛利率水平,保持良好的盈利能力。随着国家光棒反倾销力度加大,公司光纤业务将始终保持在国内第一阵营。随着400G光纤项目研发投产,公司将进一步提升竞争优势,保持市场份额。

海缆业务频获重要订单:公司是国内最早专业化规模化生产海底光缆、海底电缆的公司,最早通过UJ、UQJ国际认证。今年起,公司陆续获得华能如东八仙角电缆和大唐江苏滨海光电复合缆项目,合计金额3.5亿元,显示出公司完成大型海缆项目制造、铺设能力。随着海上钻井平台、海岛海礁建设、海外通信链路加速建设,公司海缆订单将保持快速增长,预计今年海缆业务将实现超过20%增速。本次定增项目投入10亿元,用于研发能源互联网用光电海缆,将极大地提升单根海缆的效率和价值,为公司海缆产品提升竞争力,跻身一流国际供应商创造有利条件。

军民融合的海洋监测业务成为重要发展方向:我国作为拥有超长海岸线的世界大国,在海洋监测领域严重落后于欧美日,因此快速发展成体系的海洋监测系统,对于提高国家在海洋权益与国防安全、资源与能源勘探开发利用、环境检测与保护和灾害预警等方面的能力有重要意义。在海底监测方面,公司具备接驳盒独立研发制造能力以及海缆铺设工程经验,且军品四证齐全,是该领域的重要领导者。本次定增5亿元用于海底观测网项目研发,将进一步确立公司在该领域内领导地位,推动公司军民融合业务快速发展。

重金投入新能源,业绩爆发可期:公司避开产能严重过剩的多晶硅生产,重点发展光伏背板、锂电池等新能源材料和高毛利率的光伏发电项目,虽然目前体量不大,但增速可观。随着高达20亿定增项目实施,公司将在新能源汽车发力,形成拥有自主核心技术的高性能动力锂电池产品线,分享新能源汽车红利。

盈利预测与投资建议:公司实现了光通信、电力,新能源三大业务线的多元发展。预计公司2016-2017年的EPS为0.94元、1.06元,对应 PE 22 /19 X。我们给予“增持”评级。

风险提示:业绩发展不及预期风险,竞争加剧风险,定增事项审批风险。

公司,业务,预期,增长,项目