国务院:我国已全面进入主汛期 5股抗洪作用大

摘要: 新界泵业(个股资料操作策略盘中直播我要咨询)新界泵业:政策利好泵业发展,股票期权行权显信心新界泵业002532研究机构:东北证券分析师:龚斯闻撰写日期:2016-06-22报告摘要:农田水利条例施行在

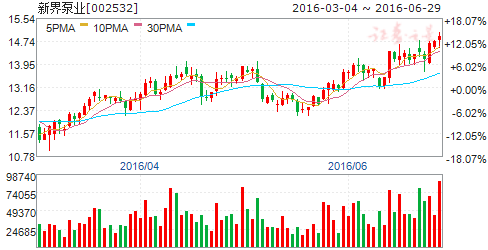

新界泵业(个股资料 操作策略 盘中直播 我要咨询)

新界泵业:政策利好泵业发展,股票期权行权显信心

新界泵业 002532

研究机构:东北证券 分析师:龚斯闻 撰写日期:2016-06-22

报告摘要:

农田水利条例施行在即,政策促进发展:国务院通过的《农田水利条例》将于7月1日起施行。《条例》提出要加强农业用水管理,推进节水农业的发展,同时明确强调国家鼓励推广应用喷灌、微灌、水肥一体化和管道输水灌溉、渠道防渗输水灌溉等节水灌溉技术。由此,公司作为中国农泵龙头,其业务将迎来更大的发展空间。

股票期权可行权,员工倍受激励:5月18日的董事会会议认为公司的股权激励计划股票期权第一期行权条件业已达成,第一个行权期内共计62名激励对象,可行权股票期权数量为95.375万份。股票期权的行权价格为11.63元/份。后两期的可行权期亦值得期待。该事件对参与行权的董事、高管具有极大的激励作用,侧面也反映了董事、高管对公司发展的强烈信心。

主要竞争对手转型,市场份额预计扩大:我国主要有利欧股份、新界泵水和中金环境(南方泵业)等上市公司。近几年,利欧股份进行业务转型,由专用设备制造业转至互联网和相关服务业,水泵的营收占比逐渐降低;南方泵业也转型为环评加治理为主业。主要竞争对手的退出预计能够扩大新界泵业的泵业务的市场份额。

现金流充沛,发展资源丰富:公司2015年和2016年第一季度经营活动产生的现金流量净额分别为1.07、0.23亿元,占净利润的比重分别为 91.10%和85.55%,现金流十分充沛。另外,公司2015年底和2016年一季度末的资产负债率分别为21.01%和24.17%,处于较低水平,偿债能力很强,未来通过借债方式进行融资的可行性较强。当公司具有并购需求时,资金可以很快融通。

估值与财务预测:预计公司未来三年的营业收入分别为14.36、16.48、19.42亿元,归属于母公司的净利润能达到1.46、1.73、1.92亿元,EPS分别为0.42、0.50、0.55。维持买入评级。

风险提示:整合风险;转型环保速度等。

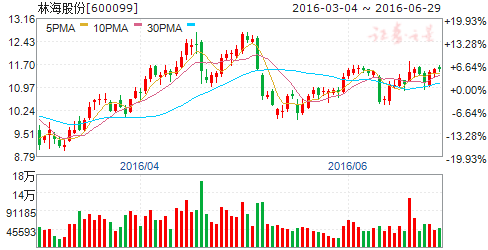

林海股份(个股资料 操作策略 盘中直播 我要咨询)

林海股份:主营业务是林业及园林动力机械、农业机械

公司的主营业务是林业及园林动力机械、农业机械、喷灌机械、木材采运设备、内燃机、摩托车、助力车、消防机械、微型汽车、电池、电动车、及以上产品配件的制造和销售,汽车销售,技术转让,进出口业务。公司主要采用以销定产的生产经营模式,由销售部门根据销售计划或客户订单将生产计划下达至生产部门,实行按单生产,同时根据市场需求适度备货,以便有效利用产能,保证销售旺季订单的按时完成。在国内市场,公司产品以直销模式为主,以直接、高效沟通客户需求;在出口市场,公司采用代理商模式。公司行业主要集中在:特种车、摩托车及通用动力机械。

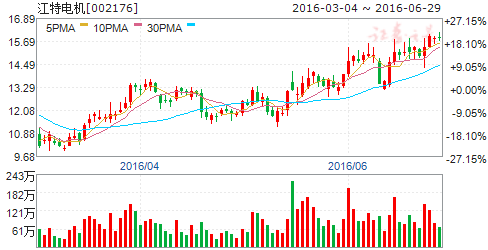

江特电机(个股资料 操作策略 盘中直播 我要咨询)

江特电机:崛起中的云母提锂龙头,深度布局锂电新能源、智能制造

江特电机 002176

研究机构:长江证券 分析师:葛军,孙景文 撰写日期:2016-06-22

传统制造周期性“退潮”,公司积极应变,雄心勃勃打造四大基地

新常态之下,在传统制造业呈现周期性退潮的同时,新能源汽车、智能制造等新兴战略产业正加速崛起。公司依托“锂都”宜春丰厚的云母资源和优势电机业务,心向成长积极求变,目标打造国内最大的智能电机基地、领先的智能电动车基地、最大的玻陶原料基地、最大的锂铷铯稀有金属基地。

锂上游:尽享“亚洲锂都”宜春之地利,锂瓷石矿产禀赋丰厚

公司扎根“亚洲锂都”宜春,地利优势得天独厚。自2010年签订《锂矿资源战略合作意向书》以来,已将11处矿权、宜春三分之二的探明矿区面积收入囊中;合计拥有的远景氧化锂资源量预计达150万吨,并正在建设共计200万吨/年的采矿、165万吨/年的选矿产能。公司“矿产-云母提锂-锂电材料-新能源汽车”的布局与宜春新能源战略高度契合,所享之地利预计不仅停留在矿产禀赋的硬层面,更将体现在当地人文、政策的软层面之上。

锂中游:紧抓碳酸锂供不应求的历史机遇,铷铯助阵8000吨云母提锂投放;正极材料打造1200吨三元、富锂锰基

目前公司具备2000吨碳酸锂、1200吨正极材料产能;面对锂盐供不应求、价格暴涨的历史机遇,公司正加速推进一期2000吨达产及技改、二期6000新线的建设,预计到2017Q1总共将形成8000吨的碳酸锂生产规模,远期产能更有望达万吨级。此外,公司联手东鹏新材料,推动对云母提锂中高价值副产品-铷铯钒的开发,若制备高纯铷铯甚至可完全摊销提锂成本。

锂下游:打造江苏九龙、宜春客车厂和江特电动车三大新能源汽车生产基地

公司旗下拥有江苏九龙汽车、宜春客车厂和江特电动车三大新能源汽车生产基地。基于战略规划,江苏九龙和宜春客车厂将形成经营协同,分工开发及销售6-8米、10-12米等商用车及各类专用车;江特电动车则预计将引进日本及德国技术,瞄准轻量化、智能化、车联网化,设计领先的电动车型。

电机升级:内生抓住新能源爆发机遇,外延切入机器人产业链

历经上市以来的研发积淀以及下游市场的爆发,2014-2015年公司新能源汽车电机、风电配套电机迎来了高速成长期。同时,通过收购米格电机100%股权、上海交鸿51%股权,公司已深度布局伺服电机-智能机器人产业链。

鉴于锂电新能源高景气、公司成长前景,给予“买入”评级

给予“买入”评级,预计2016-2018年eps分别为0.33、0.53和0.70元。

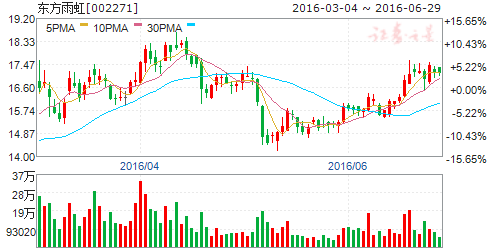

东方雨虹(个股资料 操作策略 盘中直播 我要咨询)

东方雨虹:年报季报均略超预期,后期业绩有望持续增长

东方雨虹 002271

研究机构:申万宏源 分析师:王丝语,项雯倩 撰写日期:2016-05-03

公司15年实现业绩7.3亿元,同增26.6%,16年Q1实现业绩0.56亿元,同增26.6%,年报及一季报业绩均略超市场预期。15年公司实现营业收入53.0亿元 ,同增6.0%;归属于母公司净利润7.3亿元,同增26.6%(扣非后同增13.4%),折合EPS0.88元。16年Q1公司实现营业收入10.3亿元,同增25.8%;归属于母公司净利润0.56亿元,同增26.59%(扣非后同增12.4%),折合EPS0.07元。一季报业绩略高于我们业绩前瞻中预计公司Q1业绩增速24%。同时公告,预计16年上半年业绩在2.84亿元-3.69亿元,同比增长0%-30%。

地产回暖+基建拉动产品出货量,收入+盈利能力逐季回升。15年公司实现营业收入53.0亿元 ,同增6.0%;归属于母公司净利润7.3亿元,同增26.6%。16年Q1公司实现营业收入10.3亿元,同增25.8%;归属于母公司净利润0.56亿元,同增26.59%。15Q4、16Q1公司收入增速持续增长,分别为21.1%、25.6%。我们认为收入增速逐季提升主要因地产销售回暖+基建稳增长带动量增,在16年Q1地产销售面积增长33.1%背景下,我们预计Q1销量同增30%以上。受益原材料(沥青等)下降带来的成本改善,使公司毛利率水平保持高位,15Q4、16Q1毛利率分别为39.6%、41.5%,其中16Q1毛利率同比、环比分别提升5%、2%。因销售人员增多,16年Q1公司期间费率为33.4%,其中销售、管理费率同比上升2%、1%。但整体产品量增叠加成本端改善,公司15Q4、16Q1业绩增速分别达78.2%、26.6%。我们认为后续随着地产销售回暖+基建稳增长带来的需求释放,Q2销量将继续稳定增长,业务有望持续发力。

保持销量提升抢占市占率,零售业务+工程渠道有望齐发力。公司对收入关注度提升,在公司战略、品牌效应及渠道建设引导下,叠加地产销售回暖+基建稳增长,我们预计16年公司销量增速有望达20%以上,延续增长态势。公司全国布局力度也在持续加大,已公告在安徽、河北、四川、江浙、河南、山东等地建设生产基地;同时已公告进入加拿大温哥华,拓展美洲市场战略明确。目前公司市占率仅6%,仍有提升空间。此外,公司加码零售布局+工渠激励制度:1)公司产品加速外延,积极布局砂浆、硅藻泥、瓷砖胶等市场前景较好的产品;2)虹哥汇会员超3万人(工长、装修工、设计师等),有力支撑市场开拓;3)公司与代理商合资成立投资公司,代理商激励效率提升可期。公司3月份房地产工程渠道推出股权“众筹”出现大幅增长,极大的激发了渠道潜力。

盈利预测和评级。受益地产销售回暖+基建稳增长,叠加公司战略明确加码关注出货量,我们上调公司2016/17/18年销量增速至23%/17%/17%(原15%/12%/12%),上调2016/17/18年公司EPS 为1.07/1.25/1.40元(原16/17年为0.95/1.23元),对应16-18年PE 为16/13/12X,维持评级为“买入”。

方正电机(个股资料 操作策略 盘中直播 我要咨询)

方正电机:一季度持续高增长,深度受益新能源车动力总成

方正电机 002196

研究机构:广发证券 分析师:陈子坤 撰写日期:2016-05-04

受益并表效应,公司一季度业绩大增227.72%

公司一季度营收2.33亿元(+20.02%),归母净利润1812.87万元(+227.72%)。报告期内受益于上海海能与杭州德沃仕并表效应,业绩大幅增长。公司布局动力总成切入新能源汽车产业链,充分受益行业景气向上。

新能源车行业景气向好,公司电机电控产品有望全面爆发

公司通过收购上海海能(ECU、GCU和混动总成)和德沃士(电动车电机)切入新能源车电机电控领域。目前乘用车领域除原大客户众泰外,还开拓了通用五菱、河北御捷、山东昊宇等,商用车客户包括玉柴、宇通客车、厦门金旅等。今年新能源车持续景气向上有望拉动电机电控业务高速增长。

布局动力电池pack业务,完善电动车产业链

公司年初公告拟设立方正新能,战略布局动力电池pack业务。方正新能团队成员来自国内外知名电池企业,股权结构设置也有望保障对员工的充分激励,其中上市公司股份为33%,公司管理层股份为32%,电池团队股份为35%。

我们预计2016年四季度公司pack生产线有望逐步建成投产。

公司本部盈利能力大幅改善

2014年收购深圳高科润(智能控制器)有望继续稳定增长,本部缝纫电机产能搬迁至越南后,人力成本缩减使得盈利明显好转,而本部汽车电机制造随电动车电机产能释放与微特电机新产品放量亦有望扭亏并贡献业绩,因此公司本部盈利今年亦有望大幅好转。

公司电机电控爆发、本部盈利好转,给予买入评级

我们预测公司2016年上海海能贡献利润约8000万元,德沃士贡献3000万元左右,深圳高科润贡献2200万元,本部盈利5000万元左右,预测公司全年利润1.8亿元左右。考虑未来成长可持续性,预计公司2016-2018年EPS为0.68、0.95和1.22元,对应估值38X、27X和21X,给予买入评级。

风险提示:投产进度低于预期;新能源车政策出台尚存不确定性;

公司,电机,预计,16,销售