推动交通物流融合发展实施方案发布 六股受宠

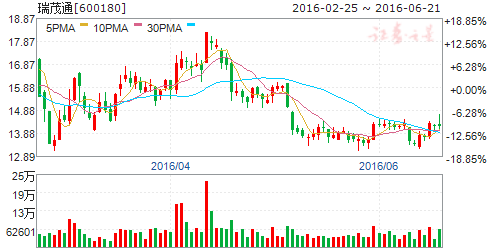

摘要: 瑞茂通(个股资料操作策略盘中直播我要咨询)瑞茂通:煤炭供应链否极泰来,金融业务蓄势待发瑞茂通600180研究机构:申万宏源分析师:王俊杰撰写日期:2016-05-13投资要点:民营煤炭供应链行业龙头。

瑞茂通(个股资料 操作策略 盘中直播 我要咨询)

瑞茂通:煤炭供应链否极泰来,金融业务蓄势待发

瑞茂通 600180

研究机构:申万宏源 分析师:王俊杰 撰写日期:2016-05-13

投资要点:

民营煤炭供应链行业龙头。公司现主营煤炭供应链相关业务,利用供应链平台有效整合各方优势资源,通过提供采购服务、煤炭加工服务、物流配送服务、资源分销服务、交易撮合服务、信息咨询服务、供应链金融服务,为下游客户高效配置煤炭资源。2015年,公司线下业务实现煤炭运量总计2808万吨,约占全国总需求量的1%,在第三方煤炭供应链物流领域名列前茅,同时公司经营线上煤炭交易平台易煤网,15年实现总运量4400万吨。

煤炭行业面临量价双升,公司传统业务有望实现业绩反转。我们对于煤炭市场后续的发展较为乐观,主要表现为量价的双升。价的回升主要是由于供给侧改革影响下,部分供给退出带来的价格提升,16年初动力煤主力期货合约价格已回升超过30%,坑口现货价格回升超过10%,未来期限价差收窄的情况下,预计全年大概率上涨20%;量的回升来自于主要电厂及港口的煤炭库存继续低于同期,未来存在较大的补库存需求。截至15年底,公司手里拥有煤炭存货2.6亿,存货增值至少能为公司带来近5000万利润,传统业务或将实现反转。

借渠道优势发展保理等供应链金融业务。煤炭行业本身属于高资金运作行业,且由于煤炭销售运输周期较长,资金周转缓慢,应收账款积压严重;但由于行业属性问题,融资渠道并非十分通畅,因此对于资金渴求较强,同时愿意付出更高的资金成本。公司由于经营煤炭现货业务,因此在为煤炭上下游融资的过程中,一般会要求现货作为抵押,即使出现坏账也能通过现货的变现减少部分损失,相对银行资金而言已大幅减少了融资风险,且在煤价回暖的行情还可能获得超额收益。

易煤指数发布,流量变现指日可待。易煤网是瑞茂通与阿里巴巴合作打造的以煤炭现货交易为主的大宗商品电子交易平台。截至2015年底,易煤网实现煤炭交易量超过4400万吨,交易金额超过130亿元,在线上第三方煤炭供应链平台中流量排名第一,流量原始积累已经逐步成型。4月底,易煤网发布长江易煤运价指数,填补了长江口地区动力煤价格指数的空白,为煤炭在线电子交易提供标准化的定价支撑,为行业供应链金融服务提供估值参考的标准,标准化为未来叠加金融业务奠定了基础,根据我们的测算,到2019年易煤网能够实现煤炭撮合交易量约1亿吨,在仅考虑外部流量的情况下,金融业务能为公司带来约6000万元的投资收益。

目标价22元,维持买入评级。我们预测公司16年-18年净利润分别为5.83亿、6.63亿、7.74亿,在不考虑继续融资摊薄的情况下对应EPS为0.57元、0.65元、0.76元,对应PE分别为24倍、21倍、18倍。我们通过横向对标同类公司,给予公司传统业务30倍估值,并给予易煤网流量收入0.2倍PS估值,最终测算得公司合理股价为22元,向上仍有63%的空间,维持买入评级。

音飞储存(个股资料 操作策略 盘中直播 我要咨询)

音飞储存:从设备到集成再到服务,智能物流产业布局步步为营

音飞储存 603066

研究机构:中投证券 分析师:张镭 撰写日期:2016-05-19

投资要点:

仓储货架龙头,业务不断优化,业绩增长加速。公司为国内仓储货架龙头,适应国内电商行业快速发展以及物流行业智能化升级大趋势,公司产品不断升级优化。2015年公司高端产品立体库高位货架销售量同比增长59.80%;智能仓储系统中的自动化系统集成产品销售量同比增长68.18%。公司近四年净利润复合增速16%,2016年一季度净利润增长50%。

从设备到集成,提供以穿梭车为核心的立库自动化解决方案。公司与德国弗朗霍夫研究院合作,提供以穿梭车为核心的立库自动化解决方案。由于公司仓储货架产品约20%份额的直接客户为Swisslog、德马泰克等以自家自动化设备作为核心卖点系统集成商,为避免在系统集成业务上与原有客户形成竞争关系,公司定位清晰,面向差异化需求的客户提供自动化立库集成。公司自动化立库系统集成业务近三年复合增速5 5%。

从集成到服务,迈向智能物流新蓝海。公司拟以底价42.46元/股,定增募集14.85亿元发展智能物流仓储服务业务,大股东参与认购份额不低于40%,锁定三年,信心十足。智能物流仓储服务业务计划在全国建设15个智能仓储物流运营中心,面向电商、跨境电商等高端需求客户,提供出入库、分拣、输送、播种包装等物流作业服务,以流量计费的方式收取运营服务费用,并提供运营相关增值服务。跨境电商以及中小电商公司货架对智能仓库需求迫切,但苦于相关硬件投资较大;智能物流仓储服务业务是公司原有设备+集成业务在客户关系和商业模式上的延生,从设备供应商到服务提供商,解决客户痛点,发展前景广阔。项目建设完成后预计年贡献净利润达2亿元。

不考虑定增项目,预计公司16-18年归母净利润0.81/0.96/1.08亿元,对应当前股价PE为47/40/36倍。考虑智能物流仓储服务(第三方仓储)业务在我国空间广阔,公司客户协同良好,未来在智能物流产业高速成长可期,给予公司17年50倍PE,对应目标价48元,首次覆盖,给予强烈推荐评级。

风险提示:系统集成业务不及预期;智能物流仓储服务业务推进不及预期。

澳洋顺昌(个股资料 操作策略 盘中直播 我要咨询)

澳洋顺昌:为天鹏提供财务资劣和融资担保,锂电战略毋庸置疑

澳洋顺昌 002245

研究机构:中投证券 分析师:李超 撰写日期:2016-06-16

维持“强烈推荐”评级,短期目标价13.2元。1、合并天鹏47.06%的股权(计入投资收益):预测2016-18年净利润2.86、4.04和4.83亿,每股收益0.29、0.42和0.50元。2、分部估值,2017年原有业务25倍PE,动力锂电45倍PE,合并市值129亿元,对应13.2元/股,维持“强烈推荐”评级,短期目标价13.2元。

风险提示:锂电技术路线、新能源政策、LED竞争加剧,系统风险等

普路通(个股资料 操作策略 盘中直播 我要咨询)

普路通:主业稳定,投资收益贡献主要利润增量

普路通 002769

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-04-26

事件描述

普路通发布2016年一季报,公司营业收入实现5.76亿元,同比增长1.30%;归属母公司净利润实现6102万元,同比增长41.22%;对应EPS为0.41元。

事件评论

Q1营收同比稳定环比降,业务结构季节波动大。一季度,公司营业收入实现5.76亿元,同比增长1.3%,环比大幅下降62.1%。我们认为主要由于ICT、医疗器械行业持续景气,公司对应的供应链管理业务同比持续增长,但服务类和交易类业务的比例存在较大的季节性波动。具体而言,我们认为公司本季度与去年同期相比,服务类和交易类业务比重较为接近,因此供应链管理整体毛利率也较为接近,同比增加0.3pct至7.9%,但较去年四季度相比,毛利率较高的服务类业务比例有所提高,因此,一季度毛利率较去年四季度的4.6%环比增加3.3pct。

投资收益大增,贡献主要净利增量。公司通过与金融机构签署一揽子合约规避供应链管理业务中的外汇风险,包括存款质押合约、远期外汇合约等。一季度,公司投资收益同比大增84.8%至1.97亿元,贡献主要利润增量,最终,公司归属净利润同比增长41.2%至6102万元。

维持“增持”评级。考虑到1)公司深耕ICT、医疗器械行业供应链管理多年,未来持续享受行业高速发展红利;2)我国供应链管理行业市场集中度较低,且进入壁垒较高,公司作为细分行业龙头,未来整合空间巨大;3)外延发展动力十足,公司新拓展医疗器械融资租赁业务,前瞻性地布局跨境电商业务,并加快国内外支付中心网点建设,未来业绩空间弹性巨大;4)限制性股票激励计划、高送转彰显公司坚定看好未来发展前景。综上,暂不考虑定增对业绩的影响,我们预计公司2016-2018年归属净利润分别为2.44亿元,3.15亿元和3.69亿元,对应摊薄后EPS分别为0.65元,0.84元和0.98元,对应PE分别为96倍,75倍和64倍,维持“增持”评级。

风险提示:电子信息行业依赖的风险,客户集中度较高的风险,应收账款坏账风险。

怡 亚 通(个股资料 操作策略 盘中直播 我要咨询)

怡亚通:收获期逐步临近,静待业绩持续爆发

怡亚通 002183

研究机构:国联证券 分析师:陈晓 撰写日期:2016-06-16

投资要点:

整合优势资源,熔炼商业智慧,打造一站式全球整合型供应链服务平台。怡亚通作为中国唯一的全程供应链服务提供商,以全球视野,整合优势资源,创新商业模式,构建了全方位的全球整合型供应链服务平台。公司准确寻找到快消品渠道下沉和经销商经营痛点,成为快消品分销渠道重塑者,业务规模迅速成为国内第一,并在此基础上拓展供应链金融、终端营销等增值服务,打造物流、商流、资金流、信息流四流合一的供应链生态圈。

构建深度380分销平台,搭建共享、共赢商业平台。怡亚通构建的一体化分销商业模式--深度380分销平台,是对传统分散化、多层级分销渠道网络的颠覆。通过整合各品牌、各层级渠道资源,380分销平台可以实现效率提升和成本节约,渠道向底线城市下沉,品牌商和零售终端都将从中受益。一体化分销平台具备规模优势,扩张边际成本递减,怡亚通占据先发优势。

构筑供应链生态圈,供应链金融、终端营销、O2O 等增值服务协同发展。凭借公司深厚的终端资源积累,怡亚通逐渐完成了供应链金融、终端营销、O2O 为主的增值服务布局,业务的协调性强。供应链金融不仅为公司创造利差收益,还帮助小微终端快速成长,促进平台营收的提升。终端营销是切入成本低、收入高、多方共赢的业务布局,提升小微终端的销量,并以高效的营销获得收入。

盈利预测及估值:公司供应链整合业务已深耕多年,且商业模式独特,收获期逐步临近,静待业绩持续爆发性增长。预计 2016-2018 年 EPS 分别为 0.37 元,0.52 元和 0.70 元。综合考量后我们认为公司未来合理市值不应低于400 亿,给予“推荐”评级,第一目标价20元。

风险提示:融资进展不顺利,供应链金融坏账率过高,O2O业务期间费用过高。

中储股份(个股资料 操作策略 盘中直播 我要咨询)

中储股份:土地拆迁支撑短期业绩,携手普洛斯转型升级

中储股份 600787

研究机构:国金证券 分析师:苏宝亮 撰写日期:2016-06-13

投资逻辑

经济增速放缓,传统仓储业务面临瓶颈,土地拆迁补偿支撑短期业绩:大宗商品价格与需求持续低迷,国内经济增速放缓,受此影响,公司2015年营业收入同比下降17.3%。而因南仓分公司土地拆迁获得9.53亿元政府补助,使得2015年公司净利润同比增加18.5%,剩余5.68亿补偿款将于2016-2018年到账,对短期业绩形成有力支撑。

转型探索之一:打造国内期货交割仓龙头,未来收入弹性大,收购LME创始成员HB集团51%股权,进军海外仓储业务:公司目前拥有国内最大的期货交割仓资源,在上期所指定的各品类交割仓中,仓容占比超过20%,截止到2016年4月,拥有期货交割核定库容约209万吨。交割仓库收入与期货交易频率紧密相关,收入弹性大。公司以约6000万美元收购HenryBath集团51%股权,成为第一家具有国内国际期货交割库全牌照的企业。HB集团拥有200多年的金属仓库管理经验,对公司的海内外战略布局和业务转型具有重要意义。

转型探索之二:引入高端仓储巨头普洛斯作为战略投资者,推进传统仓储转型升级:从普洛斯的业务模式和其在中国的发展历史回顾来看,仓储土地是其核心诉求。而作为国内传统的仓储龙头,中储在主要核心城市共计拥有超过700万平米的仓储土地,权益部分超过450万平,大部分位于机场、铁路、港口、物流园区周边的交通枢纽地带,具备较大的升级改造价值。普洛斯20亿元参与公司定增,持股15.5%,作为物流地产行业龙头和战略投资者,将为公司转型升级保驾护航。另外普洛斯已募集超过100亿美元的投向中国市场的仓储投资基金,将对双方业务开展提供有力支持。

投资建议

公司目前处于转型期,短期内土地拆迁补偿支撑业绩,通过收购拥有LME交割仓牌照的HB集团股权,进军海外业务,携手普洛斯发展物流地产,长期转型升级值得期待,给予”买入”评级。预计2016-2018年EPS为0.28/0.29/0.31元/股。

风险

宏观经济持续下行,转型进度低于预期等。

公司,业务,服务,供应,仓储