地热产业规划和布局战略研究重点项目启动 5股望井喷

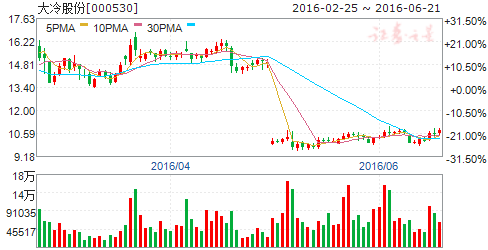

摘要: 大冷股份(个股资料操作策略盘中直播我要咨询)大冷股份:一季报符合预期奠定全年增长基础大冷股份000530研究机构:银河证券分析师:王华君撰写日期:2016-04-251.事件公司发布一季报,一季度实现

大冷股份(个股资料 操作策略 盘中直播 我要咨询)

大冷股份:一季报符合预期 奠定全年增长基础

大冷股份 000530

研究机构:银河证券 分析师:王华君 撰写日期:2016-04-25

1.事件

公司发布一季报,一季度实现收入4.01亿元,同比增长1.69%,实现归母净利2552.75万元,同比增长13.78%,EPS为0.07元。

公司同时公告拟与松下中国、松下冷链、松下压缩机共同投资建立合资企业,公司出资2100万元,持有合资企业20%股权。

2.我们的分析与判断

(一)业绩符合预期,为2016年增长奠定基础

公司年报中提出2016年计划实现收入18亿元,较2015年增长12%,实现利润总额1.55亿元,较2015年增长14%。2016年一季报增速符合预期,为全年目标的实现奠定了良好基础。公司降本增效、向制冷服务供应商转型成果持续显现,一季度净利润率同比提升0.46pct。2015年12月公司通过冰山集团股权变动方式为改善激励机制奠定基础,2016年2月冰山集团发布增持计划,拟累计增持不超过1.6亿元,力度较大,彰显对公司转型发展前景和未来战略布局的信心,同时将使控股股东与投资者利益更加一致。我们认为公司2016年将持续快速增长,业绩有望超预期。

(二)改革动向不断,内部资源整合持续推进

公司在年报中提出将以食品冷冻冷藏事业领域、零部件事业领域为优势领域,以工业制冷事业领域为战略必争领域,以中央及商用空调事业领域、工程·贸易和服务事业领域为重点扩展领域,同时加大新事业领域开拓。公司2015年6月收购武新制冷49%股权,2015年8月受让冰山服务40%股权,3月公告出资2170万元受让三洋明华70%股权。

本次成立合资公司,将有效整合公司联营公司松下冷链、松下压缩机氟冷链系统相关资源,避免内部竞争,进一步提升公司经营效率,同时与公司氨冷链系统综合解决方案良性互补,与公司库板事业积极协同,有利于公司市占率进一步提升。

大连冰山集团是中国最大的工业制冷设备生产企业,2014年实现销售收入112.5亿元,实现利税近11亿元。公司为冰山集团唯一上市平台。冰山集团旗下拥有较多优质资产,集团内与大冷相关性比较高的公司主要包括冰山金属技术、BAC大连和斯频德冷却。我们判断集团内部资源整合将不断推进。

2013年起,公司更换了包括董事长、总经理等在内的高管层,新任管理层确立了“以生产经营为本,并通过资本运营助力战略实施”的经营理念。2014年末公司实施股权激励计划,2015年6月整合武新制冷,改革动向不断。未来不排除集团资产整合及外延式发展。

(三)积极转型升级,终端消费领域延伸潜力大

公司向“互联网+冷链O2O”转型升级。2015年上半年联营企业松下冷链推出智能化便利店综合解决方案,在上海市静安区开设首家示范店,并推出智能化生鲜配送柜,向社区终端消费领域延伸;富士冰山自动售货机开发农夫山泉、可口可乐等饮料商,将售货机与智能化、移动支付有机融合,2015年销售量突破2.3万台,销售收入及净利润均实现大幅增长。

我们认为,公司各联营公司未来将受益于商业模式转变、电商冷链物流发展;公司收购晶雪冷冻29%股权,2015年实现投资收益1172万元,已迈出外延式发展第一步。

(四)资产价值重估增值收益近16亿元,安全边际高

公司拥有老厂区16万平米土地和国泰君安股权,预计处置后将为公司带来近16亿元资产增值收益。考虑增发募资5.8亿元(增发底价14.94元,2016年1月已获得批文),扣除资产增值收益,公司实际市值34.3亿元,具有较高安全边际。

3.投资建议

考虑本次增发,假设增发价15元,预计公司2016-2018年EPS为0.38元/0.46元/0.55元;考虑增发及扣除资产增值收益,PE为22/19/16倍,安全边际较高。公司现金余额达2.7亿元,未来不排除集团资产整合及外延式发展,维持推荐评级。

更多信息可参考我们2015年8月10日发布的深度报告《大冷股份(000530):冷链设备龙头国企改革激发活力;受益互联网、电商冷链物流》(38页)。

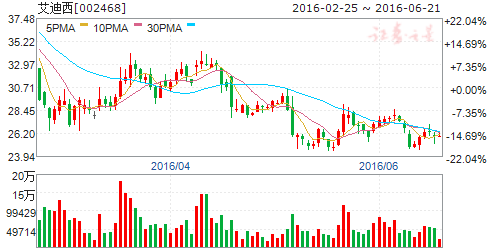

艾迪西(个股资料 操作策略 盘中直播 我要咨询)

艾迪西:民营快递先锋,轻资产运营模式显盈利优势

艾迪西 002468

研究机构:东北证券 分析师:王晓艳,瞿永忠 撰写日期:2016-06-16

报告摘要:

申通是国内最早一 批民营快递企业之一。公司成立于1993年,经过二十年多年的发展,在全国范围内形成了完善、流畅的快递服务网络,服务地区覆盖中国及韩国、美国、日本等地,服务网点及门店20,000余家,品牌总体从业人员超过30万人,形成了覆盖率领先的快递服务网络。2015年,公司完成快递业务量25.68亿票,市场占有率约12%,位居行业第二。

轻资产经营模式带来较高的资本回报率。公司采用加盟模式,总部通过契约方式,在品牌使用、网络间接入、服务标准和市场指导价等方面对加盟商做出要求,加盟商独立自主开展其他经营活动及自身能力建设,实现网点迅速扩张。截至2015年底,公司共有加盟商1495家,拥有转运中心82个,其中加盟商34个,转运中心加盟规模较圆通大;拥有66个航空部,其中加盟商31个,占比将近一半。由于采取以加盟为主的轻资产经营模式,公司保持着较高的资本回报率,2013-2015年ROE 分别达65.9%、43.3%、97.6%。

网络购物是快递业发展的主要驱动力。受益于网购市场发展,快递行业连年保持高速增长,国内主要快递企业业务量中70%-80%来自电商。根据我们对快递业收入与网购规模的关系模型测算,网络购物市场每增加100亿元规模将给快递业市场带来6.3亿元的收入。预计未来三年CAGR 为22%,到2018年快递业收入约5000亿元,网购快速发展将继续推动快递行业的增长。

加快向综合快递物流运营商转型。倘若本次重组完成,申通快递将顺利成为上市公司的主体。随着募集资金的到位,公司将更大程度的实现自动化、信息化、智能化,获得下一轮快递行业发展的先机,加快向综合快递物流运营商转型。预计2016-2018年实现归母净利润12.2、14.4和16.3亿元,同比增长60%、18%和13%,股本摊薄后EPS 分别为0.80、0.94和1.06元。给予公司“买入”评级。

风险提示:重组未能按照预期推进;电商发展速度低于预期。

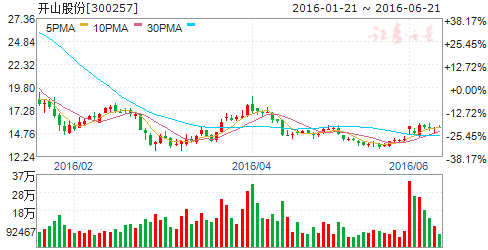

开山股份(个股资料 操作策略 盘中直播 我要咨询)

开山股份:地热发电蓝图展开,转型绿色能源企业

开山股份 300257

研究机构:广发证券 分析师:罗立波,刘芷君 撰写日期:2016-04-12

核心观点:

开山股份发布公告,拟通过新加坡控股子公司以6,000万美元收购印尼的地热开发公司OTP 的100%股权;同时拟通过香港全资子公司以约2,300万欧元收购奥地利LMF UB 公司95.5%的股权。公司拟通过内保外贷的形式,为上述两个收购项目提供担保,申请外币贷款提供相应资金。

地热发电的蓝图展开:公司拟收购的OTP 地热公司拥有印尼Sorik Marapi 地热项目95%权益,该项目总建设规模为240MW,项目总成本约为9亿美元。公司目前正编制项目开发进度计划,争取2017年上半年建成项目第一期约50MW,并在2019年中全部建成投产,按PPA 电价0.081美元/kwh 计算的年营业收入为1.55亿美元。我们认为,公司依托螺杆膨胀发电等优势技术,以“一井一站”作为创新模式,结合国家“一带一路”战略,并与冰岛ORKA 公司建立合资合作关系,其进军地热发电的发展潜力巨大。在地热发电领域,公司不仅提供优势装备,同时也成为运营主体,其一体化的模式与Ormat 公司(2014年营业收入为6.6亿美元,其中2/3来自于地热发电/总装机约600MW,1/3来自于地热发电装备和工程服务),但在技术特点和商业模式方面又有积极创新的地方。

继续加强装备实力:公司拟收购的LMF UB 公司旗下经营实体始建于1850年,主要产品为中高压往复式压缩机,除了通常的工业应用外,还特别适合于移动式、船舶以及钻井平台。2015年,LMF UB 营业收入为6,533万欧元,息税折摊前利润为3万欧元,亏损额为1,067万欧元。通过收购LMF UB,公司将在欧洲建立据点,同时将产品引入国内,并参加军民融合发展。

盈利预测和投资建议:根据分产品情况,我们预测公司2016-2018年分别实现营业收入2,086、2,772和3,866百万元,EPS 分别为0.135、0.194和0.300元。基于公司进军地热发电领域、积极转型发展,我们继续给予公司投资评级为“买入”。

风险提示:宏观经济减速导致空压机需求低迷的风险;公司进入地热发电领域新市场面临的需求和进度具有不确定性。

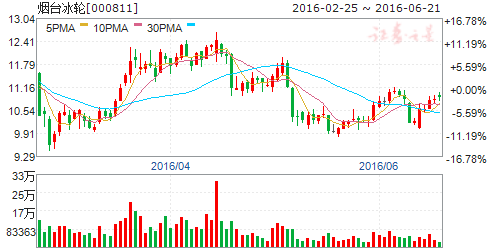

烟台冰轮(个股资料 操作策略 盘中直播 我要咨询)

烟台冰轮:冰轮有望迎来业绩反弹

烟台冰轮 000811

研究机构:东兴证券 分析师:郑闵钢 撰写日期:2016-06-03

报告摘要:“外延并购+资产注入”完善产业布局。2014年10月1日收购北京华源泰盟;2014年10月1日收购山东神舟制冷设备;2015年7月收购冰轮香港100%股权及办公楼资产。完成节能环保(高温)、中央空调(中温)、冷链设备(低温)三大产业布局,未来冰轮将加大在环保产业的投入,进行产业转型升级。

华源泰盟三年营收轻松突破十亿。华源泰盟是清华大学唯一的在余热利用领域合作企业,2014年4季度营收2.44亿,贡献净利润2098万,2015年在手订单6亿元,2016年保定满城县产学研基地投产,营收将以超30%速度增长。

轨道交通景气上行拉升业绩。2014年我国轨道交通里程达到2816公里,其中包含地铁历程2481公里,轻轨303.5公里。此次城市轨道交通申报条件的下调,我们上调之前预期的“十三五”期间新增地铁里程3000公里至5000公里,假设按照每1.5公里一个轨道交通站的密度,未来我国将新增3400个轨道交通站。与此同时,2016年1-4月份,商业营业用房和办公楼新开工面积同比增长14.34%和35.35%,下游商用地产回暖将直接带动公司旗下顿汉布什商用空调板块业绩反弹。

冷链物流站稳风口浪尖,冰轮收益确定性大。食品速冻设备是冰轮拳头产品,市场占有率高达20%,并购山东神舟制冷设备公司有效弥补了在氟制冷系统上的短板,同时将市场拓展至小型装配式冷库。通过实地调研我们了解到冰轮二季度速冻设备订单回暖,业绩反弹可期。

公司盈利预测及投资评级。烟台冰轮是我国制冷设备行业龙头行业,收益冷链行业高速发展,未来业绩改善确定性较高。公司注入集团优质资产,并表冰轮香港,加之并购优质标的华源泰盟,我们预计公司2016年-2018年的营业收入分别为36.31亿元、39.72亿元和51.03亿元,归属于上市公司股东净利润分别为3.26亿元、3.28亿元和3.28亿元,每股收益分别为0.75元、0.76元和0.77元,对应PE分别为14.42X、14.35X、14.34X。

维持“强烈推荐”评级。

盾安环境(个股资料 操作策略 盘中直播 我要咨询)

盾安环境:2015年度业绩下滑,高端智能制造成公司发展新亮点

盾安环境 002011

研究机构:申万宏源 分析师:刘迟到,周海晨 撰写日期:2016-03-23

投资要点:

公司业绩下滑,但符合预期。2015年公司实现营业收入58.59亿元,同比下滑11.25%,实现归属于上市公司股东净利润8213.07万元,同比下滑34.93%,每股收益0.10元,其中第四季度实现营业收入14.54亿元,同比下滑13.76%,净利润1200万元,同比增长0%。

下游需求持续疲软导致营业收入持续下滑。产业在线数据显示,2015年我国空调行业产销量分别为10379万台、10649万台,同比分别下降11.61%和8.24%,空调需求疲软导致制冷配件需求受到不利影响,2015年空调截止阀内销16835万只,同下滑16.70%,四通阀内销6839万只,同比下滑17.80,电子膨胀阀2837万只,同比下滑10.70%。此外,2015年公司产品的主要原材料价格出现大幅下滑,铜、钢材价格同比下滑19.8%、48.6%,导致产品单价降低,在销量与价格双重下滑的作用下,公司制冷配件业务实现营业收入31.71亿元,同比下滑24%。毛利率方面,尽管制冷配件毛利率水平下降1.17个百分点,但是受益于公司制冷设备产品毛利率提升0.98个百分点以及节能产业毛利率大幅提高17.71个百分点,公司整体毛利率同比略有提升。乐观情况下,空调行业去库存进程在2016年第二季度结束,行业将迎来生产的拐点,预计2016年公司业绩将实现同比增长,收入端压力逐渐减小。

期间费用上升导致利润端下滑幅度大于收入端。2015年公司布局传感器、人机协作机器人、新能源汽车热管理系统等高端智能制造产业,加速拓展新品类和新市场,导致销售费用同比增加1个百分点至5%;公司加大中高端管理人才的引进,薪酬费用增加导致管理费用增长2个百分点至11%。由于新的业务需要持续开拓,预计2016年期间费用将维持较高水平。

高端智能制造成公司发展新亮点。公司战略投资人机协作轻型工业机器人遨博科技,积极向智能制造领域升级;投资设立盾安传感科技研究院,打造MEMS传感器从芯片研发设计到封装测试以及系统集成的综合竞争能力;与上海交大合作开发新能源汽车热管理系统、电机电控系统及关键部件,收购精雷电器,补齐核心部件直流电动压缩机短板,业务发展前景广阔。

盈利预测与评级。我们分别下调公司2016、2017年每股收益0.2元、0.24元,2016-2018年每股盈利预测为0.11元、0.14元和0.18元,对应的动态市盈率分别为112倍、88倍和68倍,但考虑到MEMS传感器业务、新能源汽车业务前景广阔,维持“增持”投资评级。

公司,2016,2015,实现,收入