新能源汽车仍处牛市 关注滞涨标的补涨行情 六股受捧

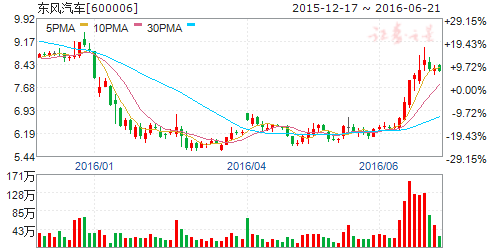

摘要: 东风汽车(个股资料操作策略盘中直播我要咨询)东风汽车:新能源专用车龙头,下半年有望快速放量东风汽车600006研究机构:国联证券分析师:马松撰写日期:2016-06-21事件:近日我们实地调研东风汽车

东风汽车(个股资料 操作策略 盘中直播 我要咨询)

东风汽车:新能源专用车龙头,下半年有望快速放量

东风汽车 600006

研究机构:国联证券 分析师:马松 撰写日期:2016-06-21

事件:近日我们实地调研东风汽车,与公司管理层就当前经营状况和未来的发展规划进行了充分沟通。

点评:

新能源专用车行业龙头。公司是国内新能源专用车龙头,凭借自身在传统轻卡轻客领域多年的技术、产品和客户积累,切入新能源专用车领域,占据优势地位。15年公司新能源汽车业务取得爆发式增长,共销售新能源车8300余辆,同比增长超过700%,新能源专用车市占率排名第一。公司与多家厂商签订了新能源车的战略合作协议或是销售合同,主要客户包括时空电动、浙江中电、北京中瑞蓝科、深圳地上铁等。

上半年受制于政策,新能源专用车下半年有望迎来快速放量。16年起,之前的新能源车推广目录推到重来,而在新公布的新能源车推广目录上并未出现专用车的身影;此外4月底中机中心宣布将今年发布的1-3批推荐目录退回重审,同时目前没有纳入《汽车动力蓄电池行业规范条件》目录的电池企业,配套申报的整车推荐目录,都将不予通过。这些政策的变化都压制了公司今年以来新能源专用车的销售表现。考虑到公司产品竞争力强,在手订单饱满,随着后续相关政策的落地,公司的新能源车销售将快速重启,有效增厚公司业绩。

剥离郑州日产,聚焦优势业务。2015年,郑州日产亏损1.7亿元,对上市公司的利润贡献约为-8600万元,显著拖累了公司业绩。本次公司拟完全剥离该块亏损业务,可以显著提升公司资产治疗,提振公司业绩。同时也有助于公司将资金和精力聚焦于商用车和新能源汽车领域,将公司的优势业务做强做大,加速公司发展。

首次覆盖,给予“推荐”评级。我们预计公司2016年-2018年EPS分别为0.21、0.29、0.34元,市盈率分别为39倍、29倍、24倍。首次覆盖,给予“推荐”评级。

风险因素:(1)新能源汽车政策风险;(2)日产剥离进度低于预期等。

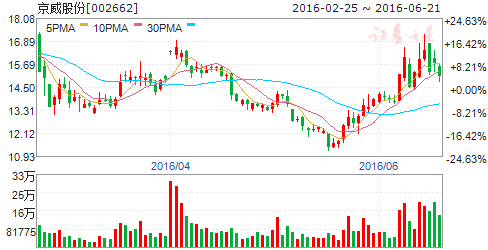

京威股份(个股资料 操作策略 盘中直播 我要咨询)

京威股份:五洲龙影响当期业绩,公司全面布局新能源未来可期

京威股份 002662

研究机构:广发证券 分析师:张乐,闫俊刚 撰写日期:2016-05-09

事件:公司16年1季度净利润同比下降39.6%

公司发布16年1季报,1季度实现营业收入10.02亿元,同比增长33.4%;实现归母净利润0.61亿元,同比下降39.6%;实现全面摊薄后EPS约0.08元。

五洲龙利润下降,影响公司盈利水平

公司16年1季度毛利率为30.1%,同比下降2个百分点,净利率为6.27%,同比大幅下降7.6个百分点。公司净利润和盈利水平的下降主要受参股公司深圳五洲龙一季度净利润下降影响所致。公司1季度期间费用率为15.3%,同比上升1.1个百分点,主要由于财务费用率上升2.5个百分点所致,财务费用率上升主要由于公司15年发行公司债所产生应付利息所致。若除去五洲龙导致的投资收益的减少以及发债带来的财务费用的增加,16年1季度公司原有主营业务业绩有所增长。

公司坚定转型,未来或利用A+H平台全面布局新能源领域

公司战略布局清晰,通过收购五洲龙、参与设立长春新能源进入新能源汽车领域,公司转型坚决。我们估计,公司或将利用A+H平台全面布局新能源车型,未来可期。

投资建议

公司通过14-15年连续稳健的收购,战略定位已非常清晰,未来将围绕零部件(汽车内外饰件、功能件、汽车电子)+整车(新能源整车)平台和“智能装备”业务协同发展。不考虑收购带来的业绩增厚,我们预计公司16-18 年EPS 为0.91 元、1.18 元、1.55 元,维持“买入”评级。

风险提示

宏观经济增速低于预期;汽车行业竞争加剧。

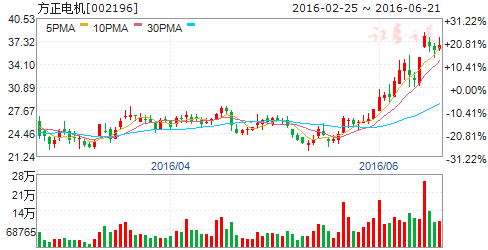

方正电机(个股资料 操作策略 盘中直播 我要咨询)

方正电机:一季度持续高增长,深度受益新能源车动力总成

方正电机 002196

研究机构:广发证券 分析师:陈子坤 撰写日期:2016-05-04

受益并表效应,公司一季度业绩大增227.72%

公司一季度营收2.33亿元(+20.02%),归母净利润1812.87万元(+227.72%)。报告期内受益于上海海能与杭州德沃仕并表效应,业绩大幅增长。公司布局动力总成切入新能源汽车产业链,充分受益行业景气向上。

新能源车行业景气向好,公司电机电控产品有望全面爆发

公司通过收购上海海能(ECU、GCU和混动总成)和德沃士(电动车电机)切入新能源车电机电控领域。目前乘用车领域除原大客户众泰外,还开拓了通用五菱、河北御捷、山东昊宇等,商用车客户包括玉柴、宇通客车、厦门金旅等。今年新能源车持续景气向上有望拉动电机电控业务高速增长。

布局动力电池pack业务,完善电动车产业链

公司年初公告拟设立方正新能,战略布局动力电池pack业务。方正新能团队成员来自国内外知名电池企业,股权结构设置也有望保障对员工的充分激励,其中上市公司股份为33%,公司管理层股份为32%,电池团队股份为35%。

我们预计2016年四季度公司pack生产线有望逐步建成投产。

公司本部盈利能力大幅改善

2014年收购深圳高科润(智能控制器)有望继续稳定增长,本部缝纫电机产能搬迁至越南后,人力成本缩减使得盈利明显好转,而本部汽车电机制造随电动车电机产能释放与微特电机新产品放量亦有望扭亏并贡献业绩,因此公司本部盈利今年亦有望大幅好转。

公司电机电控爆发、本部盈利好转,给予买入评级

我们预测公司2016年上海海能贡献利润约8000万元,德沃士贡献3000万元左右,深圳高科润贡献2200万元,本部盈利5000万元左右,预测公司全年利润1.8亿元左右。考虑未来成长可持续性,预计公司2016-2018年EPS为0.68、0.95和1.22元,对应估值38X、27X和21X,给予买入评级。

风险提示:投产进度低于预期;新能源车政策出台尚存不确定性;

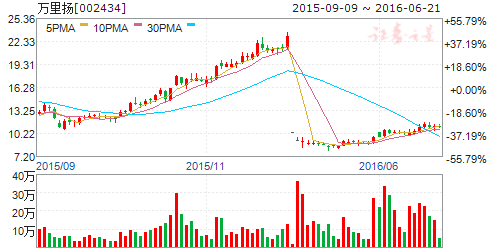

万里扬(个股资料 操作策略 盘中直播 我要咨询)

万里扬:并购奇瑞CVT,变速箱龙头亟待腾飞

万里扬 002434

研究机构:西南证券 分析师:高翔 撰写日期:2016-06-07

推荐逻辑:收购奇瑞CVT,掘金百亿蓝海:国内自动变速箱资源稀缺,奇瑞协同万里扬有望打开巨大市场空间,后续订单高增长无忧;汽车智能化、电动化升级加速,自动变速器作为动力总成核心执行系统未来空间广阔,CVT良好的适配性在与整车的匹配中具备很大优;MT变速箱平台化整合带来毛利提升,后期有望借此整合国内市场;精细化管理整合金兴内饰,今年大概率扭亏为盈,为公司业绩提供有力支持;公司定增底价9.68元,安全边际充足,定增承诺锁三年,彰显公司管理层强大信心。

收购奇瑞CVT,掘金百亿蓝海。自主品牌乘用车增长迅猛,高端化升级趋势明显。变速箱作为汽车核心零部件,“自动化”趋势势不可挡,预计到2020年将有超过400万辆自主品牌乘用车装配自动变速箱,CVT良好的“可获取性”、“适配性”以及“性价比”,使其在未来自主品牌的自动变速箱占比中有望达到50%,市场空间有望超过120亿。而奇瑞CVT技术国内领先,相比主要竞争对手其同步开发能力和价格优势突出,收购完成后其作为独立供应商有望快速抢占市场,为公司打开巨大盈利空间。

汽车智能化与电动化升级加速,自动变速箱未来空间广阔。自动变速器作为整车动力总成核心执行系统,在智能化领域发展空间广阔。高灵活性,优适配性的CVT无疑是智能驾驶系统执行机构的最佳拍档。在电动化领域,尤其是混合动力车型,由于机电控制较为复杂精密,因此只能采用自动变速箱进行匹配;纯电动车型中,目前配置多档位变速箱的技术方案较少,但随着纯电动车型的不断成熟,多档位自动变速箱的应用将成为趋势,CVT有望分享新能源盛宴。

MT变速箱平台化整合带来毛利提升。完成吉利和奇瑞的MT变速箱业务整合之后,公司将有超过7款,70万台的MT变速箱产能。针对MT业务,公司已明确将平台化生产作为其未来方向,此举有望带来产品毛利提升并以此增厚业绩。

盈利预测与投资建议。假设奇瑞变速箱17年并表,预计公司16-18年EPS分别为0.31元、0.49元、0.62元,对应PE分别为33倍、21倍、17倍。考虑到公司自动变速箱技术稀缺性及后续业绩爆发力,首次覆盖给予“买入”评级。

风险提示:定增推进或不及预期;汽车市场或持续低迷;CVT业务推广或不及预期;并购企业业绩或不及预期。

宁波华翔(个股资料 操作策略 盘中直播 我要咨询)

宁波华翔:德国华翔促业绩反转,重组增资看好戏连台

宁波华翔 002048

研究机构:中银国际证券 分析师:彭勇 撰写日期:2016-04-28

公司发布2015年年报,全年实现营业收入98.1亿元,同比增长12.6%;归属于上市公司股东的净利润1.6亿元,同比下降69.4%;每股收益0.30元,拟每10股派发现金红利1元(含税)。公司收入快速增长,但利润大幅下滑的主要原因在于德国华翔由于产品质量问题,全年亏损4.4亿元。同时,公司发布2016年一季报,实现营业收入27.8亿元,同比增长16.1%;归属于上市公司股东的净利润1.1亿元,同比增长42.1%;每股收益0.20元,1季度利润大幅增长的主要原因是德国华翔较上年同期亏损大幅减少。公司拟对NBHX AUTOMOTIVE 增资5,000万欧元,后者有望变身公司国际化战略桥头堡,发挥更大作用。公司拟进行资产注入,实际控制人股比有望大幅提升,为后续运作创造良好条件。公司在碳纤维、自然纤维、铝材等领域全面布局,是汽车轻量化第一标的,同时在汽车电子等领域有所布局,发展前景广阔。我们预计公司2016-2018年每股收益分别为1.08元和1.47元1.80元,给予公司15倍2018年市盈率,合理目标价27.90元,维持买入评级。

支撑评级的要点

德国华翔减亏促业绩反转,NBHX AUTOMOTIVE 增资变身国际化桥头堡。

2015年公司利润大幅下滑,主要原因是德国华翔全年亏损4.4亿元。2016年一季度德国华翔亏损减少,公司业绩也大幅回升,预计全年有望实现业绩反转。公司拟对NBHX AUTOMOTIVE 增资5,000万欧元,后者也有望变身为公司国际化战略桥头堡,发挥更大作用。

资产注入提高股比,为后续运作创造良好条件。公司拟发行股份购买宁波劳伦斯等资产,公司实际控制人直接和间接合计持股比例有望提升至28.92%,为后续外延扩张等资本运作创造良好条件。

碳纤维、自然纤维、铝材全面布局,汽车轻量化第一标的。汽车轻量化是必然发展方向。本次资产重组完成后,公司有望凭借在碳纤维、自然纤维和铝材等汽车轻量化领域的全面布局,跃居汽车轻量化第一标的。同时公司在汽车电子等领域有所布局,发展前景广阔。

评级面临的主要风险

1) 资产重组未能如期推进;2) 新业务如碳纤维等发展低于预期。

估值

我们预计公司2016-2018年每股收益分别为1.08元和1.47元1.80元,给予公司15倍2018年市盈率,合理目标价27.90元,维持买入评级。

松芝股份(个股资料 操作策略 盘中直播 我要咨询)

松芝股份:募资发展新能源及轨道车空调,未来长期看好

松芝股份 002454

研究机构:中银国际证券 分析师:彭勇 撰写日期:2016-06-12

公司发布非公开发行股票预案,拟向陈福泉、北京市基础设施投资有限公司、中车金证投资有限公司等9名特定投资者非公开发行股票不超过125,098,970股,发行价格为12.63元/股,募集资金总额不超过15.8亿元,拟用于新能源汽车空调及控制系统、干线铁路及城市轨道交通车辆空调产业化项目和补充上市公司流动资金。公司纯电动客车空调龙头地位稳固,乘用车电动空调客户涵盖江淮汽车、上汽通用五菱等主流车企。本次募资发展新能源汽车空调,有望扩大公司在新能源汽车空调领域的市场份额,进一步提升公司的盈利能力。近年来公司轨道车空调销售收入逐年提升,并在重庆地铁等项目上取得重大突破。本次募投项目实施有望增加轨道车空调的产能,进一步提升轨道车空调的市场份额,完善公司的产品和收入结构,使之成为公司新的业绩增长点。此外中车金证、北京市基础设施投资有限公司等均参与本次非公开发行,未来有望助力公司开拓更多轨道车空调业务。我们预计松芝股份2016-2018年每股收益分别为0.94元、1.14元和1.25元,给予公司25倍2016年市盈率,合理目标价23.50元,维持买入评级。

支撑评级的要点

新能源汽车高速发展,电动汽车空调前景广阔。在购置补贴、免费牌照等因素推动下,公交客车和乘用车新能源渗透率有望继续提高。公司纯电动客车空调龙头地位稳固,乘用车电动空调客户涵盖江淮汽车等主流新能源车企。本次募资发展新能源汽车空调,有望扩大公司在新能源汽车空调领域的市场份额,进一步提升公司的盈利能力。

中车金证等参与募投,轨道车空调领域有望成为新的业绩增长点。近年来国内铁路、地铁等轨道交通项目发展迅猛,公司轨道车空调收入也逐年提升,并在重庆地铁等项目上取得重大突破。本次募投项目实施有望增加轨道车空调的产能,进一步提升公司轨道车空调的市场份额,完善公司的产品和收入结构,使之成为公司新的业绩增长点。此外中车金证、北京市基础设施投资有限公司等均参与本次非公开发行,未来有望助力公司开拓更多轨道车空调业务。

评级面临的主要风险

1)大中型客车空调销量不及预期;2)轨道车空调发展不及预期。

估值

我们预计松芝股份2016-2018年每股收益分别为0.94元、1.14元和1.25元,给予公司25倍2016年市盈率,合理目标价23.50元,维持买入评级。

公司,新能源,有望,汽车,2016