中期业绩抢眼:新能源汽车产业链整体向好 六股牛哄哄

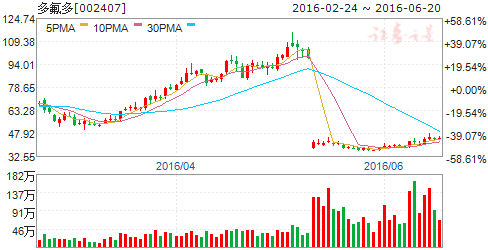

摘要: 多氟多(个股资料操作策略盘中直播我要咨询)新材料行业:行业高景气助力业绩超高增长多氟多002407研究机构:华安证券分析师:宫模恒撰写日期:2016-04-21主要观点:行业高景气带来业绩爆发2016

多氟多(个股资料 操作策略 盘中直播 我要咨询)

新材料行业:行业高景气助力业绩超高增长

多氟多 002407

研究机构:华安证券 分析师:宫模恒 撰写日期:2016-04-21

主要观点:

行业高景气带来业绩爆发

2016年一季度公司营收增长17.33%,净利润增长1245.13%,2016年上半年净利润预计同比增长2500-2550%。公司业绩高速增长主要得益于新能源汽车的高速发展。据2015年中汽协公布的新能源汽车产销数据推测,2015年国内电解液的需求在8万吨~9万吨,对应六氟磷酸锂的需求量在1.25万吨左右;2016年电解液的需求在15万吨左右,对应六氟磷酸锂的需求量在1.8万吨左右。目前六氟磷酸锂的价格已达到40万元/吨,但六氟磷酸锂仍然处于供货紧缺的状态,产品价格有望持续处于高位并继续提升,公司作为国内最大的六氟磷酸锂生产商,公司业绩也将收益行业高景气继续保持高速增长。

国开基金助力公司项目建设

2016年4月18日公司发布公告,国开发展基金有限公司对公司年产30万套新能源汽车动力总成及配套项目拨付专项资金2亿元,对新能源公司年产3亿Ah能量型动力锂离子电池组及配套项目拨付专项资金0.6亿元。本次公司获得国开基金专项资金支持,将有利于缓解企业项目建设资金压力,为降低资金成本、拓展融资渠道、推进项目建设奠定了基础。

整车资质获批,产能释放在即

2016年4月,红星汽车产品红星牌纯电动运动型乘用车(产品型号:HX6306)入选工业和信息化部《道路机动车辆生产企业及产品》(第282批)新产品目录,子公司获得该款车型的生产资质。红星汽车产品红星牌纯电动多用途乘用车(产品型号:HX6401BEV)入选工业和信息化部《新能源汽车推广应用推荐车型目录》(第3批)。目前公司已经开始批量生产电动车,并将于二季度实现销售,公司今年预计生产1.4万辆新能源电动车,新能源汽车业务将成为公司新的利润增长点。

盈利预测与估值

考虑到新能源汽车的高速发展,六氟磷酸锂和动力电池短期仍将处于供不应求的状态,同时公司新能源汽车也将进入收获阶段,整车销售将继续增厚公司利润,我们上调公司2016-2018年的EPS为2.36元、3.78元、4.79元,对应的PE分别为37.14倍、23.17倍、18.31倍,维持“买入”评级。

天齐锂业(个股资料 操作策略 盘中直播 我要咨询)

天齐锂业:资源垄断利润加速释放,锂盐产能扩张提速

天齐锂业 002466

研究机构:国金证券 分析师:张帅,姚遥 撰写日期:2016-04-27

业绩简评

天齐锂业2015年收入18.7亿元,同比增长31%,净利润2.48亿元,同比增长90%;2016年一季度收入7.54亿元,同比增长111%,净利润2.84亿元,同比增长855%(环比增52%)。符合业绩预告范围,符合市场预期。

此外,公司公告拟启动锂产品扩能项目一期“年产2万吨电池级氢氧化锂”的可行性分析,预计项目总投资不超过16亿元人民币 经营分析

锂产品涨价对净利润的巨大弹性加速释放:电池级碳酸锂价格2015全年上涨近200%,年初以来又上涨了近40%,由于公司拥有稳定的自有矿源供应,涨价充分体现为盈利弹性,公司综合毛利率由2014年32%提升至2015年47%,2016Q1进一步上升至70%,净利率则体现了更大的弹性;

我们判断年内锂价维持目前高位是大概率事件,随着公司前期低价订单陆续执行完毕、以及江苏工厂锂盐产能爬坡逐步释放,盈利弹性将加速释放。

公司在全球优质锂资源布局和电池级锂盐加工领域的绝对龙头地位稳固:

公司在2014年通过收购控股泰利森掌握了目前全球最大最优质最成熟的固体锂矿资源--格林布什锂辉石矿,在2015年又通过并购银河锂业江苏工厂具备了全球最大的电池级碳酸锂产能(锂盐总产能3.4万吨),已经稳坐全球优质锂资源和电池级锂盐加工领域的绝对龙头地位。

中期看,锂资源及其加工产业仍然是整个新能源汽车产业链中壁垒最高、竞争格局最优的环节:

与传统有色金属业不同,锂产业具有需求持续快速增长、资源品质差异大、新增供给释放缓慢的独有特点,因此,尽管新能源汽车产业链中下游的锂电池及材料环节可能因需求增速放缓和新增产能集中释放而出现短期的结构性产能过剩,但上游优质锂资源及其加工环节仍将维持相对最高的景气度;

随着锂价的暴涨,全球锂资源开发热潮再起,然而目前已知的开发中项目,无一具有格林布什矿的高品质,且产能释放进度缓慢(我们预计,除格林布什产能进一步爬坡外,2016年全球新增锂资源供给不超过10%);

此外,在产业链利润加速向高度集中的优质锂资源开采环节汇聚的背景下,中游的锂盐加工环节将不可避免地面临整合和代工化的命运;公司本次计划启动的2万吨氢氧化锂扩能项目无疑是对这一产业发展趋势的有力佐证。

盈利调整与投资建议

我们预测公司2016~2018年EPS分别为6.84,9.33,12.1元,公司目前股价对应25倍2016PE,维持“买入”评级。

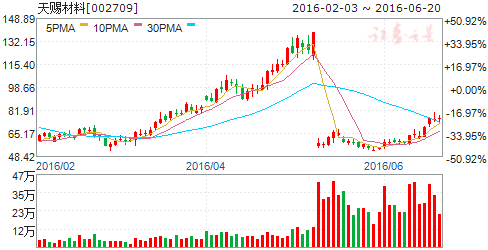

天赐材料(个股资料 操作策略 盘中直播 我要咨询)

天赐材料:完善上游布局,打造电解液核心价值链

天赐材料 002709

研究机构:华金证券 分析师:谭志勇 撰写日期:2016-05-27

投资要点。

事件:2016年5月24日公司公告称,全资子公司九江天赐以自有资金与江苏容汇锂业投资设立九江容汇锂业科技有限公司(暂定名),注册资本为人民币8000万元,其中,九江天赐合计出资2400万元,持股比例为30%。九江天赐出资中,部分以摘牌取得的DGM2016001号部分国有建设用地评估作价出资,其余以货币方式认缴出资。本次投资,有利于双方共同打造核心价值链的产业协同优势。

完善上游布局,打造锂电池电解液核心价值链条:碳酸锂是六氟磷酸锂的原材料,公司子公司九江天赐与公司参股公司江苏容汇锂业共同设立的九江容汇锂业,其主营产品就是碳酸锂及氢氧化锂。九江容汇锂业的成立意味着公司进一步完善了在原材料端的布局,保障了上游原材料碳酸锂供应稳定,并增强了公司电解液产品的核心竞争优势,是公司打造锂电池电解液价值供应体系的又一举措。新设立的孙公司九江容汇锂业与子公司九江天赐的地理位置同为江西省九江市湖口县,可形成产业集群效应,符合公司锂离子电池材料的发展战略。

六氟磷酸锂供应偏紧,价格或将高位维持:受新能源汽车放量,锂离子电池产能扩张影响,锂离子电池电解液及其电解质六氟磷酸锂供应仍然偏紧。虽然原材料电池级碳酸锂价格出现小幅回调,但六氟磷酸的市场价格上涨,主要是受供求关系因素驱动,新增产能放量预计要到16年末或17年初,预计目前六氟磷酸锂市场价约40万元/吨将延续到第四季度,全年均价将超35万元/吨。公司六氟磷酸锂产能约2000吨/年已经达到满产状态,加上部分外购的六氟磷酸锂后,能够满足公司目前约20000吨/年的电解液产能释放。公司在年内还将有新增六氟磷酸锂液体产能6000吨/年投产(折合固体六氟磷酸锂产能为2000吨/年),并定增2000吨/年固体六氟磷酸锂,或将于17年末投产,届时公司将形成6000吨/年的固体六氟磷酸锂产能,可满足48000吨/年电解液的生产需求,行业龙头地位进一步稳固。

投资建议:预计公司2016-2018年EPS分别为2.18、2.52、1.97元,对应PE分别为26.8、23.1、29.7倍,首次给予“买入一A”评级,6个月目标价70元。

风险提示:新能源汽车推广不达标,市场竞争加剧。

方正电机(个股资料 操作策略 盘中直播 我要咨询)

方正电机:一季度持续高增长,深度受益新能源车动力总成

方正电机 002196

研究机构:广发证券 分析师:陈子坤 撰写日期:2016-05-04

受益并表效应,公司一季度业绩大增227.72%

公司一季度营收2.33亿元(+20.02%),归母净利润1812.87万元(+227.72%)。报告期内受益于上海海能与杭州德沃仕并表效应,业绩大幅增长。公司布局动力总成切入新能源汽车产业链,充分受益行业景气向上。

新能源车行业景气向好,公司电机电控产品有望全面爆发

公司通过收购上海海能(ECU、GCU和混动总成)和德沃士(电动车电机)切入新能源车电机电控领域。目前乘用车领域除原大客户众泰外,还开拓了通用五菱、河北御捷、山东昊宇等,商用车客户包括玉柴、宇通客车、厦门金旅等。今年新能源车持续景气向上有望拉动电机电控业务高速增长。

布局动力电池pack业务,完善电动车产业链

公司年初公告拟设立方正新能,战略布局动力电池pack业务。方正新能团队成员来自国内外知名电池企业,股权结构设置也有望保障对员工的充分激励,其中上市公司股份为33%,公司管理层股份为32%,电池团队股份为35%。

我们预计2016年四季度公司pack生产线有望逐步建成投产。

公司本部盈利能力大幅改善

2014年收购深圳高科润(智能控制器)有望继续稳定增长,本部缝纫电机产能搬迁至越南后,人力成本缩减使得盈利明显好转,而本部汽车电机制造随电动车电机产能释放与微特电机新产品放量亦有望扭亏并贡献业绩,因此公司本部盈利今年亦有望大幅好转。

公司电机电控爆发、本部盈利好转,给予买入评级

我们预测公司2016年上海海能贡献利润约8000万元,德沃士贡献3000万元左右,深圳高科润贡献2200万元,本部盈利5000万元左右,预测公司全年利润1.8亿元左右。考虑未来成长可持续性,预计公司2016-2018年EPS为0.68、0.95和1.22元,对应估值38X、27X和21X,给予买入评级。

风险提示:投产进度低于预期;新能源车政策出台尚存不确定性;

赣锋锂业(个股资料 操作策略 盘中直播 我要咨询)

赣锋锂业:碳酸锂价格大涨,公司一季度业绩大增

赣锋锂业 002460

研究机构:太平洋 分析师:王文静 撰写日期:2016-04-29

事件:一季报显示,公司实现营业收入6.63 亿元,同比增长189%;实现归属于母公司股东的净利润1.07 亿元,同比增长345%;扣非净利为1.23 亿元,同比增长476%。EPS0.28 元,同比增长300%。公司预计2016 上半年归属于母公司股东的净利润在2.55 亿-2.81 亿元之间,预计同比增长400-450%。

点评:

1、碳酸锂价格继续大涨,公司一季度业绩大增。公司一季度营业收入较上年同期增长188.97%,主要是由于下游锂电池市场需求旺盛,上游的电池材料行业带动锂化工产品需求快速增长所致。16 年一季度电池级和工业级碳酸锂均价同比上涨195%和201%。公司营业成本比上年同期增长165.37%,公司毛利率增至27.7%,较去年同期增长6 个百分点,表明公司通过多元化采购,积极控制原材料成本。

2、公司继续布局原材料多元化供应渠道。自去年以来碳酸锂价格快速上涨,一方面是下游新能源汽车爆发,同时也归结为原材料供给一直存在短缺。从15 年年报中我们也可以发现公司万吨锂盐项目因主要原材料供应问题导致 2015 年末产能利用率为 50%,部分生产线未投产,未达到预计效益。这也暴露出公司在原材料供给方面的风险。公司为确保原材料供应,一直加紧上游资源布局。首先, 短期来看,公司一季报中显示库存比期初增长63.06%,主要是原材料库存增加所致,虽然泰利森已经停止向公司供矿,但公司通过扩大供应来源,保障生产, 缓解市场对公司供应方面的担忧。

从中长期供应看:1)扩大上游矿产。公司15 年1.30 亿元收购江西锂业,其拥有的河源锂辉石矿氧化锂储量为5.95 万吨,初始产能大约每年1 万吨锂精矿, 预计2016 年中期可出产品。15 年公司以1.59 亿元收购位于澳大利亚的RIM 公司25%股权,并在16 年出资1.78 亿元增持,持股份额达到43.1%,成为其最大股东。RIM 旗下拥有Mt Marion 锂辉石矿,年精矿产能20 万吨,初步投产日期为16 年下半年。2)锂再生资源回收利用:公司利用自身技术优势,建立了全球规模最大的锂再生资源综合利用生产线,同时公司作为全球唯一的同时使用卤水和矿石提锂的企业,工业级碳酸锂、氯化锂、回收锂化物和卤水、矿石之间的可替代性也使公司在原材料采购时能灵活比价,实现对原材料成本控制。

3、公司继续向下游扩张。在原有的上下游一体化的战略框架下进入新能源领域, 公司实施收购美拜电子100%股权,参股长城华冠汽车,进一步推动产业链向下游延伸和产业链结构优化升级。同时,公司16 年将通过非公开增发筹集资金, 大力推进年产1.25 亿支18650 型高容量锂离子动力电池、年产1.5 万吨电池级碳酸锂等重点项目建设,完善产业布局。

4、维持公司“增持”评级。预计2016 年-2018 年,公司EPS 分别为1.00,1.39 及2.01。投资风险为公司江西及海外RIM 旗下锂辉石出产延后等供应风险;锂盐价格波动风险;下游新能源汽车销售低于预期等因素。

比亚迪(个股资料 操作策略 盘中直播 我要咨询)

比亚迪:全年新能源车销量有望翻倍,成立轻轨事业部培养新增长点

比亚迪 002594

研究机构:群益证券(香港) 分析师:刘帅 撰写日期:2016-06-16

结论与建议:

据中汽协统计,5月新能源汽车销售3.5万辆,YOY+128%。随着各地补贴政策的落地,下半年新能源汽车销量将稳步提升,行业龙头比亚迪将极大受益。公司“新能源+SUV”的配置有效迎合市场需求,纯电版“秦”有望打开北京市场。在新能源客车方面,由于深圳计划3年内公交车100%电动化,公司有望持续获得订单。4月份公司中标3024辆纯电动公交,已占去年全年销量的56%。公司还与多个地方公交集团成立合资公司以促进电动大巴的销售,我们认为公司全年新能源客车销量有望近万辆。此外,公司已成立轻轨事业部,预计五年后有望成为新的增长点。

我们预计公司2016、17年营收分别为1046亿和1259亿,YOY+31%和20%;净利润为39.05亿和49.17亿元,YOY+38%和26%,EPS分别为1.43元和1.80元。当前股价对应P/E为41倍和33倍,维持买入建议。目标价67元,16年动态PE为47×。

5月新能源汽车快速增长:据中汽协统计,5月新能源汽车销售3.5万辆,YOY+128.0%,MOM+10.2%。其中纯电动汽车2.6万辆,YOY+161.6%;插电式混合动力汽车0.9万辆,YOY+68.7%。1-5月,新能源汽车销售12.6万辆,YOY+134.1%。我们认为,随着各地补贴政策的落地,新能源汽车的销量将稳步提升。作为行业龙头,比亚迪的销量有望快速增长。

预计比亚迪新能源乘用车销量将翻倍:公司15年6月推出插电混动SUV“唐”,目前单月销量维持在3000辆以上;公司6月2日宣布将自掏腰包补贴购买插电混动“秦”的上海消费者,补贴幅度1.4万元,这有利于提升混动“秦”的销量,预计七八月小油箱版“秦”有望推出以获得上海1.4万元额外补贴;此外,双模版插电混动SUV“宋”和插电混动A0级SUV“元”也将在七八月份正式起售,“新能源+SUV”的配置将有效迎合市场需求。由于北京新能源汽车指标在摇号中签后需6个月内使用,下半年“秦”EV300的销量有望爆发。公司四月新能源乘用车销量已近8000辆,我们认为随着地方政府补贴政策的落地,公司全年新能源乘用车销量有望翻番,接近12万辆。

公司新能源大巴销量高速增长:公司4月份发布公告,中标“深圳市东部公共交通有限公司2016年3024辆纯电动公交客车更新解决方案项目”,目标金额合计18亿元(不含国家和地方政府补贴)。公司2015年新能源商用车销量为5400辆,该项目中标量已占去年全年销量的56%。

由于深圳计划3年内公交车100%电动化,公司后续还有望在深圳取得更多订单。另外,公司目前与多个地方公交集团成立了合资公司,有利于公司获得更多的地方订单。我们认为公司电动大巴16年销量有望达到1万辆,YOY+85%。

成立轻轨事业部培养新增长点:总裁王传福在6月6日召开的股东大会上确认,公司已成立轻轨事业部发展骑跨式轻轨电车技术。该技术拥有几大优势:占地面积不大、造价低(成本仅地铁的1/6)、工期短,将主要面向二三线城市推广。比亚迪已开始落实轻轨研发工作,幷在深圳建设电车试验线。5月25日比亚迪新能源汽车基地项目签约落户宁波奉化,未来可建立面向全国的跨座式单轨列车生产基地。我们认为,该业务五年后有望成为公司新增长点。

盈利预期:我们预计公司2016、17年营收分别为1046亿和1259亿,YOY+31%和20%;净利润为39.05亿和49.17亿元,YOY+38%和26%,EPS分别为1.43元和1.80元。当前股价对应P/E为41倍和33倍,维持买入建议。目标价67元,16年动态PE为47×。

公司,新能源,2016,增长,汽车