黄金不惜胭脂色 独立蒙蒙细雨中(附股)

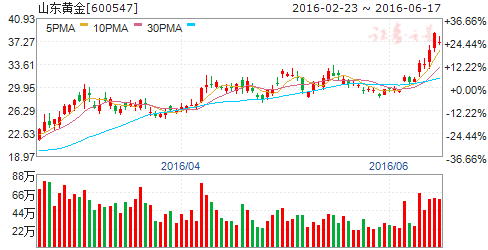

摘要: 山东黄金(个股资料操作策略盘中直播我要咨询)山东黄金:业绩将迈入上升通道山东黄金600547研究机构:西南证券分析师:兰可撰写日期:2016-04-06近日,我们参加了山东黄金的业绩沟通会。山东黄金(

山东黄金(个股资料 操作策略 盘中直播 我要咨询)

山东黄金:业绩将迈入上升通道

山东黄金 600547

研究机构:西南证券 分析师:兰可 撰写日期:2016-04-06

近日,我们参加了山东黄金的业绩沟通会。

山东黄金(600547)2015年实现营业收入385.7亿元,同比下降15.77%;归母净利润5.9亿元,同比下降29.4%;业绩的下滑主要是受黄金价格下滑的拖累,但从全年黄金均价来看同比下滑仅7.4%,在矿产黄金产量总体平稳的情况下,我们认为公司的黄金销售存在改善空间。

从我们跟踪的九家中国黄金生产商的矿产金生产成本来看,山东黄金是国内唯一一家矿产金成本实现三连降的黄金企业,并且有可能是2015年国内矿产金成本最低的黄金公司。据我们测算,2015年公司的克金运营成本已降至130元/克。山东黄金具有得天独厚的资源优势来降低生产成本,此外,我们也注意到,公司管理层追赶行业领先者的强烈愿景,使得公司的成本控制得以实现,并产生了效益。从全球来看,山东黄金的成本降幅虽然可能没有其他大型黄金公司那么大,但是公司的成本下降都是从管理上取得的效果,这显示了山东黄金的管理实力。

我们相信山东黄金未来的增产潜力仍然巨大。近期公司增发项目已经获批,不仅公司黄金资源保有储量将增加323吨,公司也将新增归来庄、蓬莱两个在产金矿,可贡献3吨左右矿产金,待东风矿区全面投产后又将新增3吨左右矿产金,而公司在建的中宝、莱西和源鑫等未来投产后又将新增4吨左右的矿产金,即使不考虑现有矿山的增产,公司的矿产金将超过40吨。山东黄金集团“十三五”规划提出“争做国际一流,勇闯世界前十”目标,山东黄金到2020年矿产金产量将至少超过50吨,因为公司现有黄金资源最丰富的金石矿业未来如果启动开采计划,也将是一个可以比肩现有三山岛、焦家类似的大型黄金矿山,公司将迈入全球黄金矿业的前十,按照我们前述的成本比较,山东黄金将是极具成本优势的黄金公司。

业绩预测与估值:公司相对稳定的矿产金生产成本,黄金价格的上涨很容易转变为利润的提升,未来几年公司的业绩将进入上升通道。我们预计增发摊薄后,公司2016年-17年每股收益为0.61元和0.74元,维持对公司的“买入”评级。

风险提示:矿产金投产进度或不及预期、黄金价格波动或超过预期等风险。

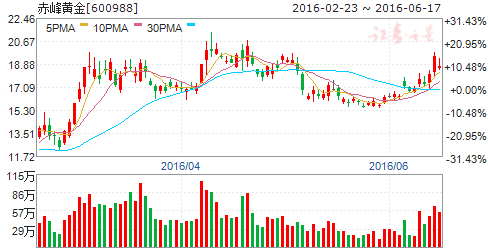

赤峰黄金(个股资料 操作策略 盘中直播 我要咨询)

赤峰黄金:股权激励拉开腾飞序幕

赤峰黄金 600988

研究机构:广发证券 分析师:巨国贤,宋小庆,赵鑫 撰写日期:2016-04-13

股权激励有助于调动管理层积极性

公司公告:拟授予公司董事和高管共7人股票期权2850万份,占总股本4%,行权价18.9元/股,行权条件为2016-2018年三年的净利润较2013-2015年三年净利润平均值的增长率不低于30%、70%和130%。

行权条件和行权价格显示公司具有高成长

公司2013-2015年净利润平均值2.23亿,若要行权,2016-2018年需实现净利润2.90亿、3.79亿和5.12亿,环比增速为30.0%、30.8%和35.3%,明显高于前三年-3.6%、2.8%和-5.4%的水平;本次激励行权价18.9元,高于公布方案时市场价彰显公司信心。

大矿脉与高品位是公司成长的根基

公司目前共拥有8项采矿权和2项探矿权,黄金资源储量约54吨,其中撰山子和红花沟矿区地处华北地台北缘成矿带,平均品位高达15.12克/吨和7.07克/吨,高品位使得公司2013-2015年黄金业务毛利率达到72.4%、58.2%和50.4%,是公司业绩增长的根基;另外一方面,公司正基于所投资的五龙金矿与中科院地质所合作进行深部勘探,存在超预期的可能。

废旧金属综合回收成长性高

2015年公司废旧金属综合回收业务营收8.72亿,占比达54.8%,雄风环保和广源科技净利润分别为11418万和1518万,完成业绩承诺的113.6%和115.8%。随着雄风环保新项目的建成及广源科技生产规模的不断扩大,废旧金属综合回收业务将成为公司业绩的重要增长点。

低估值、高成长,“买入”评级

预测公司16-18年EPS分别为0.45、0.59、0.68元,对应的PE为44、34、29倍,给予“买入”评级。

风险提示

金矿产量不及预期;黄金价格波动风险。

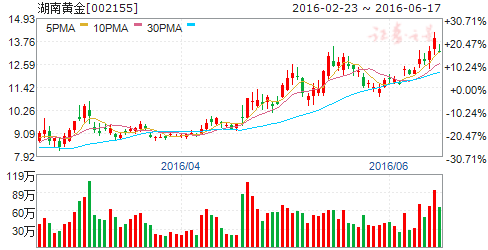

湖南黄金(个股资料 操作策略 盘中直播 我要咨询)

湖南黄金:优质金锑钨矿业企业,金价、锑价上涨助力业绩改善

湖南黄金 002155

研究机构:长江证券 分析师:葛军,熊文静 撰写日期:2016-05-09

公司是国内大型金锑钨矿业企业

公司是国内大型的黄金、锑和钨的生产企业,是国内第七大黄金生产企业、湖南省第一大黄金生产企业、国内第二大锑生产企业。湖南黄金集团为公司实际控制人,目前持股比例42.39%。

金锑钨资源丰富,未来增储前景依然乐观

公司目前保有资源储量金属量为:金121.28吨,锑21.89万吨,钨10.63万吨,2015年公司发行股份收购黄金洞100%股权,黄金储量得以翻倍增长。

我们预计公司未来增储前景依然乐观,一方面公司将继续加强对重点区域的探矿增储工作,另一方面也将积极推进外延收购,增强资源优势。

黄金洞扩产项目将助力公司自产金产量增长

公司目前黄金、锑资源自给率分别为25%和65%。2015年,公司生产黄金19.65吨,其中黄金自产量5吨;生产锑品3.08万吨;生产钨品1551标吨,其中仲钨酸铵1451标吨,钨精矿100标吨。公司正在推进非公开发行股份事宜,募集资金将投资于黄金洞矿业、大万矿业提质扩能等项目,预计2018年公司自产矿产金产量将增长2吨左右,增幅40%。

金价、锑价上涨将助力公司业绩改善

我们看好2016年黄金价格表现。1、强势美元政策短期可能微调。在经济全球化不断深入的情况下,欧中日的经济低迷,使得美国无法独善其身和隔岸观火,目前来看,美国经济复苏的质量和强度可能并不完全支撑其快速加息和过强美元政策。预计强势美元政策短期内可能会微调;2、通胀预期支撑金价。在全球各国纷纷维持宽松货币政策之时,通胀或者滞胀预期将使得黄金具备更强吸引力;去年资金“避实入虚”,今年“避虚向实”,但“实”更多是实物资产;3、汇率风险利于人民币计价金价上涨。

我们看好锑价的超跌反弹。我们认为,需求稳定、供给端减产惜售将推动精锑价格反弹。目前精锑价格反弹至38500元/吨,行业完全成本在40000-45000元区间,目前行业亏损面仍较大,预计供给端的减产惜售将继续推动精锑价格上涨。

给予“增持”评级

预计公司2016-2018年eps分别为0.11、0.14和0.19元,给予“增持“评级。

风险提示:金价、锑价超预期下跌;公司产品产量低预期。

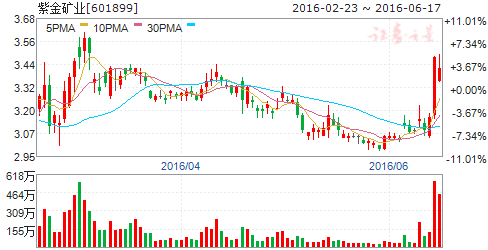

紫金矿业(个股资料 操作策略 盘中直播 我要咨询)

紫金矿业:海外业务进展顺利,并购造就资源航母

紫金矿业 601899

研究机构:国联证券 分析师:石亮 撰写日期:2016-03-31

事件:2016年3月28日,公司召开2015年报发布会。公司2015年营业额743.04亿,同比增长26.45%;归母公司净利16.56亿,同比下降29.4%;经营活动产生的现金流102.69亿,同比增加62.47%;资产总额839.14亿,同比增长11.65%。

点评:

经营管理成效显著,子公司业绩突出。2015年是大宗商品持续下跌的一年,公司的主要产品金、银、铜、锌、铁均受到严重影响,利润大幅下滑。但除了黑龙江多宝山全年净利润为负,其它子公司均取得不同程度的盈利,证明公司在成本控制和经营管理上取得显著成效。公司后续拟通过成立矿山事业部、冶炼事业部、海外事业部直管相关企业,进一步优化经营结构,提高企业效率。

受益“一带一路”,海外矿山开发进展顺利。公司在中亚的金矿和俄罗斯的锌矿均已顺利投产;去年完成收购的巴新波格拉金矿2015年Q4单季即贡献利润达到2736万美金;在新建设矿山方面,科卢韦齐铜矿建设有望于2017年中提前建成投产,总预算方面预计可降低20%左右。卡莫阿铜矿的勘探工作顺利进行,2015年底在矿区附近的Kakula附近发现新矿体,铜资源储量有望进一步增厚。

持续收购海外资产,打造巨型资源航母。公司在行业低谷持续进行海外并购,并且获得不俗的成绩,收购的标的单位综合成本在行业中都具有明显优势。通过公司行业领先的低品位矿体开采技术,可以更好的降本增效,增加可开采资源量。公司拟通过持续的海外并购或参股国际矿业公司,持续提高公司的资源储量和盈利能力,形成全球化的资源布局,打造一艘资源航母。

维持“推荐”评级。公司后期业绩的增长主要来自于成本摊薄和持续放量。我们预测2016年-2018年EPS分别为0.09、0.13和0.21元,对应当前股价PE分别为35.3、24.7、15.2倍。公司2015年BPS 1.28元,按行业平均3.1倍PB,目标价3.97元,维持“推荐”评级。

风险提示:1)金属产品价格下跌;2)矿产开采不达预期。

公司,黄金,2015,山东,我们