新能源车政策红利将密集落地 9股领航停车充电一体化

摘要: 得润电子(个股资料操作策略盘中直播我要咨询)得润电子:获北京奔驰供应商认证,符合高端配套预期得润电子002055研究机构:东吴证券分析师:陈显帆撰写日期:2016-05-26投资要点。子公司科世得润获

得润电子(个股资料 操作策略 盘中直播 我要咨询)

得润电子:获北京奔驰供应商认证,符合高端配套预期

得润电子 002055

研究机构:东吴证券 分析师:陈显帆 撰写日期:2016-05-26

投资要点。

子公司科世得润获北京奔驰大规模订单,符合中高端配套预期。

汽车线束业务子公司此次获得北京奔驰供应商认证具有重要意义,公司在高端汽车品牌客户配套取得实质性扩展,进一步巩固公司在BBA(奔驰、宝马、奥迪)高端客户的产品布局,优质产品、客户平台再次得到加强。

战略携手Mobileye,在车辆管理、智慧交通等领域达成共识。

得润凭借自身客户、产品平台优势、业务布局获Mobileye青睐,双方在车辆管理、智慧交通等领域达成共识,促成此次战略合作。

整合Mobileye行车智能预警系统,有望快速切入车辆管理后装市场,长期车联网、智慧交通数据采集深度合作明确。就车辆管理业务,通过整合Mobileye智能驾驶行车预警类产品,原本较高的市场、技术壁垒将得到进一步提升,有望迅速切入后装市场,在工程、物流、公共交通车辆管理后装领域迅速建立优势,先发优势,市场、技术壁垒日益凸显。近日,交通部公路研究院发布报告,积极肯定车道偏离预警(LDW)及前车碰撞预警系统(FCW)智能防撞系统对车辆管理作用,相关基础应用要求有望纳入GB7258《机动车运行安全技术条件》新修订稿,智能驾驶后装市场有望迎来政策利好催化。双方长期深度合作明确,对车联网、智慧交通数据采集、大数据平台、产品开发合作意愿强烈。

车险费改带来UBI业务积极影响。车险费改带来财险承保盈利预期改善,保险行业UBI车险布局积极,已开始获取核心驾驶数据。公司自身车联网数据平台建设已经完善,有望切入定制化UBI车险数据平台的开发、运行业务。

公盈利预测及投资建议:产品、客户平台优化、扩张为业绩带来积极影响;公司未来打造UBI业务完整的“硬件+车联网数据平台+增值服务”的商业闭环,是A股UBI最纯正标的;携手Mobileye智能驾驶有望快速切入后装市场,长期智慧交通布局前景广阔。2016-2018年EPS0.41/0.71/0.90元,对应PE68/40/31X,维持“买入”评级。

风险提示:汽车业务拓展低于预期风险;保险公司合作及车联网发展低于预期;智能驾驶、智慧交通发展低于预期。

智慧能源(个股资料 操作策略 盘中直播 我要咨询)

智慧能源:把握三元风口,搭建能源互联网平台

智慧能源 600869

研究机构:广发证券 分析师:王理廷,陈子坤 撰写日期:2016-06-14

业绩企稳回升,外延进入动力电池领域2015年公司经营业绩明显企稳回升,目前通过一系列外延并购与内部整合已经形成电线电缆、电子商务、动力电池、智慧能源四大业务板块。

其中,公司收购福斯特切入三元动力锂电池领域,增大业绩向上弹性。

新能源乘用车与物流车有望放量,三元产业链景气向上

第四批电池目录申报评审工作已经启动,目录企业有望抢占先机开拓国产三元成长空间。我们预计2016年乘用车、专用车销量有望翻番至40万辆和10万辆左右。据测算2016年三元锂电总需求有望增至12GWh,较去年翻番不止,同时国内三元电池企业扩产相对滞后,产能整体不足,预计今年三元电池将出现供不应求,三元产业链整体景气向上。

把握三元风口,深度受益三元电池爆发

通过全资收购福斯特,深度受益三元电池爆发。福斯特是国内最大18650电池企业,日产能达100万只锂离子电池,其中车用日产能20万只约合0.6GWh,预计2016年、2017年可达到1.8GWh和3.2GWh,投产进度显著快于国内同类企业。基于其国内市场地位和产品品质,预计福斯特有较大概率进入第四批电池目录。

电商平台协同传统线缆业务构筑业绩基石,积极探索能源互联网

公司由传统线缆制造商转型至智慧能源服务商,率先收购水木源华切入配电端成套设备领域,稳定贡献业绩;同时收购艾能电力布局发电端EPC模式,市场开始逐步发开。公司构建“一网两平台”电子商务配合传统线缆业务提供稳定现金流,支持公司搭建能源互联网平台型公司。

坚定看好三元趋势性大方向,给予买入评级

公司收购福斯特精准把握三元路线趋势性大方向,放大公司业绩弹性。

预计2016-2018年EPS为0.33、0.43和0.50元/股,给予买入评级。

风险提示:产能投产进度不达预期;新能源汽车销量不达预期;

江淮汽车(个股资料 操作策略 盘中直播 我要咨询)

江淮汽车:电动车有望重构估值体系

江淮汽车 600418

研究机构:浙商证券 分析师:杨云 撰写日期:2016-06-08

投资要点

电池目录的扰动因素对公司影响有限。

公司1-5月份电动车销量突破8000辆,位列行业第一。市场此前普遍公司iEV6s因电池目录制约,而推迟上市的疑虑在我们看来更多是影响在情绪上,公司电动车销量依旧朝着2.2万的预计的方向前进。目前公司在售车型依旧以五代车为主,在补贴上确定性较高。此外,由于公司5,6代车共采用S2平台研发,产线调整较为灵活,即便悲观情况下6代车换国产电池重新上目录,预计也不过2个月的调整时间。

下半年各类电动车产品有望密集推出。

基于公司在传统产品的积淀,公司有望在下半年集中推出各类车型的电动化产品。除了电动SUV(iEV6s)外,公司还有望推出采用磷酸铁锂的电动MPV,轻卡,以及低速电动车。从细分来看,电动轻卡主要运用在城市、城乡等区域性物流领域,续航里程往往在150-200公里,预计享有1800元的度电补贴,我们预计随着7-8月份物流车补贴目录的完善有望使得下半年该类细分市场大放异彩。至于低速电动车,全国保有量接近200万,以每年10%的更换率估计,20万的年销量市场吸引力极大。值得一提的是,公司电动轻卡、电动MPV、低速电动车在市场上并没有业绩预期,我们预计这块业务有望使得公司下半年业务超预期。

传统业务稳中有增。

尽管SUV 市场今年行业竞争继续加剧,我们依然维持了对其全年36万辆的预测,公司换代款S2,3有望在旺季推出。MPV 方面,受产线调整影响,目前M3,5月均销量接近4000辆,新增的M4将于9月上市,而对标丰田埃尔法的高端MPV M6也有望于17年上市。轻卡方面,市场占有率逐步集中,公司今年重新站稳了行业前二的位置。而受益于专业化的城际货运需求提升(通常意义上要求400公里以上的续航),公司重卡反弹强势,5月销量同比翻倍,厂商持续去库存。

电动车业务有望使得公司估值重构。

公司是乘用车板块中,少有的专注于高增长细分领域的主机厂,预计随着电动车渗透率的逐步提升,其估值结构有望上移。目前市场上认为15x 合理,假设估值提升至18x,结合公司16年约13亿元的利润,预计股价有30%以上的涨幅空间。

上汽集团(个股资料 操作策略 盘中直播 我要咨询)

上汽集团:业绩平稳增长

上汽集团 600104

研究机构:广发证券 分析师:张乐,闫俊刚 撰写日期:2016-05-06

事件:公司1季度净利润同比增长6.3%。

公司发布16年1季报,16年1季度实现营业收入1827.23亿元,同比增长8.9%;实现归母净利润79.36亿元,同比增长6.3%;实现全面摊薄后EPS约0.72元。

业绩平稳增长。

公司16年1季度实现整车销售160.76万辆,同比增长4.48%。公司是国内整车龙头企业,16年仍将受益于国家稳增长的政策。公司1季度毛利率为12.58%,同比提高1.9个百分点;期间费用率为9.7%,同比提高1.6个百分点,主要由于销售费用率同比提高1.5个百分点所致;公司16年1季度净利率为6.22%,同比基本持平。

公司积极转型,延伸产业链布局有望打开新的成长空间。

公司15年11月份发布定增公告,拟募资总额不超过150亿元,投入新能源、燃料电池、智能驾驶、车联网、汽车电商、汽车大数据、汽车金融等新兴领域,今年4月份证监会审核通过。此外,公司参股重庆银行,完善汽车后市场、汽车金融布局。公司积极进行转型,致力于转型成为为消费者提供全方位汽车产品和服务的综合供应商,产业链布局的延伸有望打开新的成长空间。

投资建议。

不考虑定增带来的股本摊薄,我们预计公司16-18年EPS分别为2.83元、2.97元、3.17元,当前股价对应16年PE7.18倍。公司估值接近历史低点,基本反映对行业增速放缓的悲观预期,公司积极推进转型升级,延伸产业链布局,有望打开新的成长空间,维持“买入”评级。

风险提示。

宏观经济增速下滑超预期;汽车行业竞争加剧超预期。

当升科技(个股资料 操作策略 盘中直播 我要咨询)

当升科技:高镍龙头尽享锂电盛宴

当升科技 300073

研究机构:华安证券 分析师:宫模恒 撰写日期:2016-05-30

主要观点:

锂电材料景气高,公司业绩大幅增长

公司作为国内最早从事动力电池正极材料开发的企业,在2015年新能源汽车的行情下迎来了业绩大爆发,2015年公司实现营业总收入8.60亿元,同比增长37.67%,归属于上市公司股东的净利润1328万元,归属上市公司股东的扣除非经常性损益的净利润为621.5万元,同比扭亏为盈。2015年公司锂电正极材料销售量同比增长37.89%,多元材料销量同比增加161.24%。从目前来看国内市场上锂电材料仍然处于供不应求的状态,核心材料尤其是高端产品的价格持续上涨,目前高镍多元动力正极材料的价格已经达到17万元/吨左右,公司作为国内唯一批量生产车用高镍多元材料的企业,将充分享受这场锂电盛宴。

正极材料需求激增,龙头地位强者愈强

国内新能源汽车市场自2015年以来进入快速发展期,2015年中国正极材料市场规模达到134.27亿元,同比2014年增长40%,全国正极材料出货共11.29万吨,同比2014年增长46.8%,2016年一季度正极材料产量28560吨,同比增长68.5%,继续保持高速增长。公司目前拥有高镍多元正极材料4000吨产能,是国内唯一一家可以批量生产NCM622产品的公司,而镍密度更高NCM811产品也在稳步推进中,同时公司又和GS合作研发NCA正极材料,并将在国内建厂,公司在高镍多元动力正极材料领域的龙头地位将继续加固。

中鼎高科产销双增,助力业绩增长

为进一步增强盈利能力和抗风险能力,2015年公司出资4.13亿元收购中鼎高科,在立足锂电正极材料业务的同时,涉足智能装备这一高速成长的业务模块,形成了锂电材料与智能装备的双主业发展模式。中鼎高科通过搭建国内国际销售平台,加快了高端圆刀模切机和激光模切机的市场推广,获得了下游客户的高度认可。一季度销售量同比增长47%,业务收入同比增长68%,大大提高了公司的营业收入,丰富了公司产品结构。

盈利预测与估值

考虑到新能源汽车的快速发展,车用锂电池需求量将进一步扩大,公司作为国内高镍多元正极材料的龙头企业将继续收益。另外公司的智能制造业务发展迅猛,销售收入不断提高,完善了公司产品结构,提高了公司盈利水平和抗风险能力。我们预计公司16-18年的EPS分别为0.63元、0.89元和1.07元,对应的PE分别为76.90、54.30、45.22倍,维持“买入”评级。

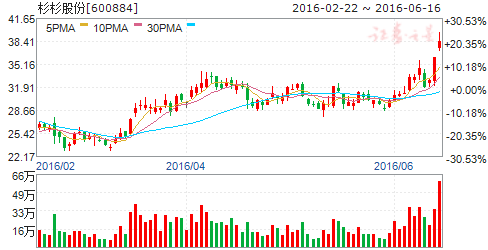

杉杉股份(个股资料 操作策略 盘中直播 我要咨询)

杉杉股份:主营业务快速增长,再添投资收益业绩爆发

杉杉股份 600884

研究机构:国海证券 分析师:谭倩 撰写日期:2016-04-20

事件:

公司2015年营业收入43.02亿元,同比增加17.58%,净利润6.65亿元,同比增加90.81%,扣非后净利润2.97亿元,同比增长62.77%,基本每股收益1.62元。

公司拟以2015年度利润分配实施股权登记日总股本为基数,以资本公积(股本溢价)向全体股东每10股转增8股,以盈余公积向全体股东每10股转增2股;以未分配利润向全体股东每10股派现金红利1.75元。

主要观点:

一、主营业务快速增长,剥离宁波银行产生投资大幅增厚2015年业绩。

公司主营业务包括锂电原材料、服装及投资,2015年公司加大锂电原材料业务的同时,向锂电池下游新能源汽车业务进行了拓展,华丽转型。未来,新能源汽车成为公司新的增长动力。2015年公司锂电池材料业务实现收入33.98亿元,同比增长41.66%;服装业务实现营业收入4.24亿元,新能源汽车实现营业收入1.82亿元,投资业务实现营业收入0.74亿元。公司去年出售宁波银行股权33,486,42股,获得投资收益5.21亿元(税后),使得2015年业绩大增。从盈利能力看,公司锂电材料业务2015年毛利率16.79%,服装毛利率44.96%,基本与去年持平,新能源汽车毛利率19.16%。

1)锂电业务中,规模效应、成本优势明显。今年继续扩产,聚焦三元正极材料相关产品。公司2015年销售正极材料19,081吨,同比增长58.41%,收入231,539.93万元,同比增长57.66%;净利润7,870.19万元,同比增长291.29%。公司下游客户优质,包括三星SDI、SONY、LGC、比亚迪、ATL等全球知名企业,并已进入苹果、宝马等世界知名企业的供应链。杉杉能源在长沙市宁乡县的年产1.5万吨正极材料的项目已建成投产,投产后,杉杉能源总产能达到2.8万吨/年,成为全球规模最大正极材料生产商。2016年1月15日,杉杉能源(宁夏)有限公司正式注册成立,注册资本5000万元,主要生产三元前驱体和动力型锂电三元正极材料,预计2016年年底投入试生产。

2)完善布局新能源汽车产业链。公司锂离子电池材料产业优势基础,积极向下游新能源汽车产业链进行延伸,大力拓展新能源汽车相关业务。聚焦新能源汽车电池系统、动力总成系统研发和新能源汽车运营推广服务,动力电池梯次利用,致力于打造新能源汽车及能源供应综合运营商。

二、新能源汽车,新增长动力。

2015年,公司开始布局动力电池模组及系统集成、动力总成、新能源汽车及车辆运营等业务,并在当年实现了销售收入以及充电桩的投资运营项目落地。青杉汽车已实施厂房建设,且通过与北奔客车合作,实现营业收入18,245.59万元。

在公司管理方面,我们看到公司大股东以22.89元/股的价格参与34亿元定增的60%,帮助申通快递借壳艾迪西,打开杉杉电动车市场。通过对锂电材料子公司和电动车运维子公司登陆新三板,拓宽融资渠道,实施股权激励,提高凝聚力。为公司后续茁壮成长打下夯实基础。

盈利预测。

未考虑公司2015年度利润分配,预计公司2016年~2018年的EPS分别为0.50元、0.66元和0.78元,对应PE分别为66、50倍和42倍,维持“买入”评级。

(因公司2015年出售宁波银行股权产生投资收益5.2亿元,对净利润影响较大,以上盈利预测我们暂未考虑公司后续对金融资产处置所产生的投资收益,盈利预测只针对公司经营性业务的预测)。

风险提示。

新业务开拓发展不及预期,电池原材料价格波动带来盈利能力的不确定性。

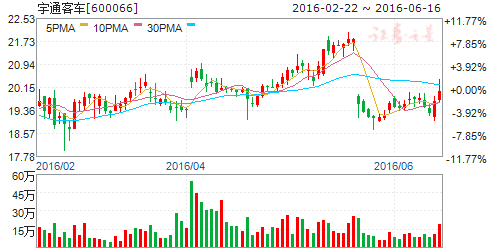

宇通客车(个股资料 操作策略 盘中直播 我要咨询)

宇通客车:龙头地位稳固,新能源高增速依旧

宇通客车 600066

研究机构:西南证券 分析师:高翔 撰写日期:2016-06-07

投资要点

事件:公司发布2016年5月份产销数据快报。5月份销售客车5698辆,同比增长28.7%;截至5月累计销售客车23316辆,累计同比增长24.3%。

龙头位置依旧稳固,增速向中型客车转移。就公司客车整体增速而言,1-5月份中型客车累计销售8552辆,累计同比增速为52.6%,而中型客车5月份单月销量达3681辆,单月同比达90.1%。相比之下,公司大型和轻型客车1-5月份累计增速分别为-5.2%和17.1%,受新能源客车新政调整预期影响,公司灵活优化产品结构,有望最大程度上受益于新能源补贴红利。

逆势中增速超预期体现龙头实力。客车行业今年以来一直受到“骗补”调查和新能源补贴政策变动传闻的影响,整体笼罩在“不景气”的阴霾之中。然而公司客车整体增速为24.3%,甚至超出我们之前对公司新能源客车2016年20%的增速预期,逆势扩张彰显龙头实力。新能源汽车补贴新政即将落地,下半年公司新能源客车销量井喷为大概率事件。

重申公司逻辑,洗牌利好龙头,市占率有望提升。行业洗牌无疑会加大市场的集中度,公司作为行业龙头,营业收入多年来保持了15%以上的增速,毛利率维持20%以上。未来新能源客车销售占比有望维持在30%以上,市场占有率有望从目前的15%提升到30%。预计2016年公司新能源客车销售达2.4万辆,增速超过20%。

大概率维持高分红比率,精益达有望超预期。2015年公司分红数额达33.2亿元,分红比例高达93.3%,公司已经度过2010-2014的新建新能源工厂、研发中心等高资本投入期,胜利果实亟待摘取,未来几年大概率会维持高分红比率。

2015年精益达实现净利润6.1亿元,超出业绩承诺8.9%,预计精益达与公司协同作用将逐步提升,利润增长点进一步延伸。

估值与评级:我们预计公司2016-2018年EPS预测分别为1.79元、1.99元和2.17元,对应PE分别为11倍、10倍和9倍。下半年为今年新能源客车行业的爆发期,公司作为客车龙头企业,最大程度受益。维持“买入”评级。

风险提示:新能源客车推广或不及预期;新能源客车运营出现事故对行业产生重大不利影响;并购企业业绩实现或不及承诺等风险。

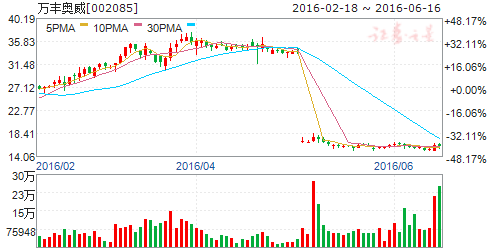

万丰奥威(个股资料 操作策略 盘中直播 我要咨询)

万丰奥威:主业盈利能力提升,美瑞丁业绩靓丽

万丰奥威 002085

研究机构:长城证券 分析师:曲小溪 撰写日期:2016-04-01

投资建议

公司主业稳步增长,盈利能力持续提升。美瑞丁受益汽车轻量化,16年仍将是业绩增长点。公司大交通战略下的外延式发展值得期待。基于分析,我们预计2016-2018年对应EPS分别是1.13、1.46和1.80元,对应PE为32X,25X和20X,维持“强烈推荐”评级。

投资要点

事件:近日,公司发布2015年年报,2015年实现营业总收入84.81亿,同比3.65%(追溯后),归属上市公司股东净利润为7.98亿,同比47.1%(追溯后),基本每股收益为0.93元,同比47.62%。点评如下:

美瑞丁贡献归母净利润2.03亿,远超1.33亿的承诺业绩:2015年底,公司从万丰集团收购镁合金龙头美瑞丁,美瑞丁业绩承诺2015年实现归母净利润13350万元。美瑞丁在营收提升幅度一般的情况下,实现归母净利润2.03亿,销售净利率从2014年4.2%提升至7.6%。万丰对美瑞丁内部管理提升,生产成本进一步得到控制,整合效应显现。我们判断,美瑞丁依旧是2016年公司业绩的主要增长点,体现在三个方面:1)燃油限值逐渐严格,轻量化将是车企首选方案,尤其国内汽车单车镁含量明显低于欧美,镁铸件的大规模采用将是趋势。2)美瑞丁纳入上市公司后,市场得到优化,管理升级,业绩仍有提升空间。3)子公司威海镁业与美瑞丁将形成协同效应,形成“资源+技术”双优势,成长潜力大。

公司主业铝轮业务增长稳定,盈利能力进一步提升:汽轮业务2015年实现收入36.1亿,增长17.04%,远超国内汽车市场增速。且毛利率达到24.83%,比2014年提升4个百分点。公司汽轮毛利率一直处于稳步提升阶段,2015年的大幅提升,除了铝合金等原材料成本下降外,更多是彰显了公司在生产规模、技术、研发等上的核心优势,尤其是在大尺寸、轻量化等高端轮毂上优势明显。未来公司在轮毂市场份额的扩大和产品结构升级将是主要看点。

达克罗业务超额完成业绩承诺:2015年,公司达克罗业务3.21亿,同比增长18.61%,毛利率达到51.36%,上海和宁波达克罗均超额完成业绩承诺。我们认为,达克罗属于环保、绿色的新材料与新工艺工业,且公司具备核心技术和规模优势,发展空间巨大。

2016年公司外延扩张值得期待:公司2015年通过与途虎养车合资建立“万丰途虎”,致力于打造全球化汽车零配件采购平台。公司强大的轮毂产品力+途虎强大的O2O平台及渠道,实现强强联合。我们判断,在集团大交通战略下,公司在航空、自动化等方面的外延式拓展可期。

风险提示:汽车销量进一步下滑,美瑞丁开展不及预期。

公司,业务,新能源,增长,同比