新三板创新层企业名单将公布 五股已潜伏多时

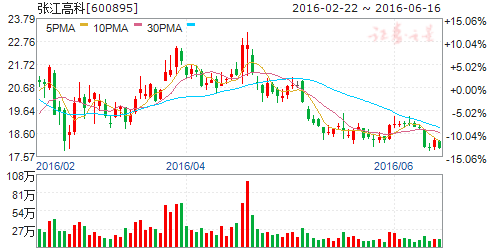

摘要: 张江高科(个股资料操作策略盘中直播我要咨询)张江高科:畅享国改红利,转型科技投行张江高科600895研究机构:中投证券分析师:李少明撰写日期:2016-04-13张江园区拥有良好的产业生态,集聚大量创

张江高科(个股资料 操作策略 盘中直播 我要咨询)

张江高科:畅享国改红利,转型科技投行

张江高科 600895

研究机构:中投证券 分析师:李少明 撰写日期:2016-04-13

张江园区拥有良好的产业生态,集聚大量创新创业人才,全力推出的“895营”,致力打造两大产业集群:“医”与“E”产业群。两大产业集群拥有国内最完整、最强大的产业链和创新链,引领张江参与上海打造具有全球影响力的科技创新中心的建设。

国企改革注入新动力,“双自”联动提供新空间。公司迎来上海科创中心建设、“双自”联动、张江科技城建设等带来的重大机遇,同时被列为浦东新区第二批国资国企改革单位之一。15年公司破解历史遗留问题,排除了转型发展瓶颈,加大产业投资力度,拓展了科技投行布局。公司将以科技投行为主导,打造全产业链的科技金融投资商、培育创新创业引擎企业的集成服务商、“股权化、证券化、品牌化”的科技城新型运营商。

公司积累了创新助力、产业培育、区域开发经验,践行企业客户“时间合伙人”的理念,形成了科技投资的良性循环,拥有多渠道、低成本的融资优势,为实现从单一的产业地产开发商向与高科技产业共同成长的产业发展商的角色转型打下了坚实基础。

房地产销售:15年聚焦“存量变现,增量探索”,通过股权转让等多元销售方式,实际完成房地产销售收入16.9亿元(剔除檀溪销售退回调减影响),同比降lO.9%,毛利率31%,房产租赁:15年完善租金价格体系,提高综合配套水平,实现房产租赁收入5.8亿元,同比降8.9%,毛利率34%。目前公司拥有园区土地储备计容建面94.6万方,持有投资性房地产总建面约114万方。基金管理:转型新型产业地产运营商,设立江浩矩鼎投资管理公司,将作为股权化基金管理平台,实现项目经营与资本经营相融合,推动股权化的物业规模扩张,布局上海一区二十三园物理范围内的核心资产。通讯服务:15年实现营业收入4.3亿元,同比增8%,毛利率34%。

公司依托于张江园区在创新要素和资源集聚的领先优势,多年精耕产业培育,现迎来国企改革、“双自”联动等重大机遇,公司将以科技投行为方向,贯彻“新三商”战略,融合科技地产与产业投资。目前RNAV27.9元/股,预计16-18年营业收入为30、38、46亿元,同比增速分别为24%、26%、22%,三年复合增速为24.2%:16-18年最新摊薄EPS为0.38、0.48、0.59元,三年复合增长23.8%,对应当前股价PE55、44、36倍,6个月目标价28元,对应16年PE74倍,给予“强烈推荐”评级。

风险提示:市场波动剧烈、转型遇阻、园区开发进展不及预期。

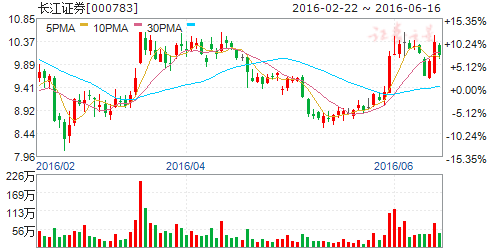

长江证券(个股资料 操作策略 盘中直播 我要咨询)

长江证券:区域优势稳固,资管投行突出

长江证券 000783

研究机构:安信证券 分析师:赵湘怀 撰写日期:2016-05-04

事件:2016年4月29日,长江证券发布2016年一季报。公司一季度实现营业收入12亿元,同比下降26%;归母净利润5亿元,同比下降35%。

经纪业务提高非通道收入占比。报告期内,受到市场总体交易量下滑影响,公司经纪业务营业收入达到6亿元,同比下降38%。一季度公司股基交易成交额达到1.3万亿元,市场占比1.8%,与2015年末基本持平。经测算,2015年公司佣金率约为万分之五,略低于行业平均水平,但是公司积极推动经纪业务从传统通道业务向多元化财富管理转型,扩大非通道收入占比,有效丰富业务收入来源,提高业务利润率。

预计信用业务规模将适时扩大。根据季度报告,公司利息净收入达到2亿元,与去年一季度持平。公司2015年两融余额市场峰值为398亿元,份额达到1.9%,截至2016年3月末,公司融资融券余额降至205亿元,但市场份额提高到2.3%。公司信用业务推动渠道建设,大力发展质押融资业务,提高信用业务收入。预计公司将会适时扩大两融业务规模,市场占有率达到2.5%左右。

自营业务发展稳定。公司一季度自营业务实现营业收入1亿元,同比下降71%,公允价值变动净收益出现浮亏。公司自营规模略微有所下降,2016年一季度末交易性金融资产与可供出售金融资产相比年初减少超20亿元。2015年自营为公司带来16%的营业收入贡献,预计2016年公司自营业务占营业收入比重还将稳定在这一水平。

资管业务收入大幅增长。根据Wind提供的数据,截至4月29日,长江资管资产净值达到273亿元,行业排名14。公司2016年第一季度实现资管业务收入1亿元,同比增长139%。低利息背景下居民财富管理需求不断增长,公司加快对资管产品的研发与设立,在提升规模与提高盈利能力两方面同时着手,提升经营业绩。

新三板业务表现突出。季度报告披露,公司投行业务实现营业收入1亿元,同比增长70%。Wind数据显示,2016年第一季度,公司投行承销35家,承销金额达到93亿元。

受益于长江经济带,公司新三板业务表现突出,截至2016年4月29日,公司挂牌210家,行业排名前列。未来随着区域股权市场的活跃,公司投行业务提升空间较大,业务占比也将提高。

区域优势稳固,业务覆盖全国。截至2015年末,长江证券共设有153家营业部,其中53家在湖北,占比达到35%。公司地处长江经济带,总部设在中部重镇武汉,坚持深耕湖北,积极参与湖北省长江经济带产业基金设立工作,并将分期出资不超过30亿元参与该基金。公司还与武汉烽火科技集团、湖北省长江产业投资集团、中国邮政储蓄银行湖北省分行等重点企业签署了战略合作协议或业务合作协议。2015年,公司新三板挂牌省内市场份额达到36%,随着中小企业融资需求的上升、直接融资比例的提高以及区域股权市场的发展,将为公司提供丰富业务来源。

投资建议:买入-A投资评级,6个月目标价11.74元。我们预计公司2016年-2018年的EPS分别为0.44元、0.57元、0.66元。

风险提示:市场风险、流动性风险、信用风险和操作风险

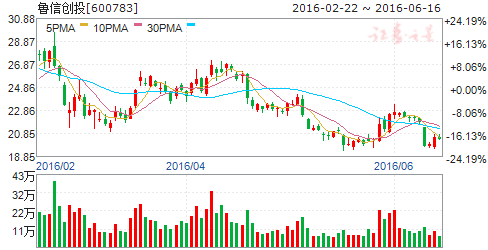

鲁信创投(个股资料 操作策略 盘中直播 我要咨询)

鲁信创投:非经常损益和投资拉低业绩,业务创新持续

鲁信创投 600783

研究机构:长江证券 分析师:蒲东君,周晶晶 撰写日期:2016-05-04

事件描述

公司发布2015年年报和2016年一季报,2015年和2016年一季度实现归属净利润2.24亿元和0.41亿元,分别同比下降25.71%和44.6%,其中实现投资净收益5.96亿元和0.67亿元,分别同比增长24.53%和下降44.89%;每股收益分别为0.30元和0.05元,分别同比下降26.83%和50.00%。

事件评论

业绩贡献主要来源于已解禁投资项目的收益兑现。公司2015年上半年加快项目退出进程,全年实现减持收益3.5亿元,实现投资净收益5.96亿元同比增长24.53%,累计回笼资金4.05亿元。公司及管理基金投资的9家企业实现A股上市,15家企业实现新三板挂牌,目前累计持股市值超过32亿元,项目储备丰富,有利于后期业绩兑现。

非经常性损益拖累业绩下滑。公司2015年非经常性损益亏损9889.9万元,相较于14年末的1.76亿元正收益贡献大幅下滑,非经常损益大幅增长主要是两个方面:一方面是诉讼预期赔偿金7660万元,主要是土地拍卖纠纷案件所致,另一方面是公司优化人员结构支付解除劳动补偿金0.24亿元导致管理费用增加,这两项非经常性损益合计占当年净利润之比约45%。随着公司对磨具磨料业务改制完成,人员富余问题解决,传统业务业绩有望回升,同时鲁信高新试点员工持股将进一步加强公司发展积极性。

公司目前管理运作的基金包括政府委托管理投资基金和市场化投资基金。2015年末,公司管理运作2只政府类基金及24只市场化基金,合计管理规模95.53亿元。2016年公司开始开创性的携手产业资本设立产业基金,在军工、大健康和新材料领域等加大投入,新设3只产业基金,规模合计6亿元,公司出资2.3亿元,未来将继续贡献收益。

我们持续看好资本市场扩容趋势下创投行业的高景气度。多层次资本市场建设的日益完善将拓宽创投的退出渠道,并购、新三板已经替代IPO成为最重要的退出路径,创投业绩的兑现速度有望加快;公司持股市值超过32亿元,业绩增长具有保障;公司业务实现创新,未来将更多地与产业资本进行合作。预计16、17年EPS分别为0.36元和0.43元,对应PE分别为64.13和53.08,维持买入评级。

苏州高新(个股资料 操作策略 盘中直播 我要咨询)

苏州高新:销售持续发力,业绩增速抢眼

苏州高新 600736

研究机构:长江证券 分析师:蒲东君 撰写日期:2016-04-28

报告要点

事件描述

苏州高新披露2016年一季报,主要内容如下:2016年一季度公司实现营业收入12.92亿元,同比上升63.12%,净利润0.8亿元,同比大幅上升409.7%;净利润率6.19%,同比上升4.21个百分点,EPS 0.08元。

事件评论

业绩稳步提升,符合预期。受益于一季度苏州房地产的强势复苏,公司一季度地产结算面积(12.22万方,+36.05%)和结算收入(11.35亿,+65.12%)大幅提升,带动公司营收同比增长63.12%。叠加本期苏州政府收储了子公司苏州乐园的部分经营用地,营业外收入同比猛增6421.61%,本期公司净利润同比大幅上升409.70%。2015年底,公司总可售面积183.87万平,2016年计划施工面积171.55万平,同比增长20.58%,未来2-3年可售货源充足,且公司项目大多位于苏州、徐州、扬州等较为经济较为发达的二三线城市,有望充分受益政府去库存政策,未来业绩有所保障。

资产结构进一步优化。期内,公司成功发行10亿元公司债,票面利率为4.00%,资金成本较低。截至本期末,公司资产负债率为70.30%,比上期下降7个百分点,扣除预收账款后的真实负债率为68.80%,负债水平总体可控,财务结构较为稳健。

金融、股权投资业务将助力发展。目前,公司金融业务目前已逐步铺开,投资的中心开发集团、江苏银行IPO 均已获得证监会审核通过,发起设立的3.8亿融联新兴产业基金已完成第二期出资及13家企业、1.44亿元的投资。同时,公司拟通过增发及现金支付的方式收购大股东旗下苏高新创投集团100%股权,主要分为各类股权投资业务、综合金融服务平台和第三方服务机构三大板块,已通过省国资委审批,若方案顺利实施,公司将实现产业与金融的强强结合,成为公司未来新的利润增长极。

投资评级:预计公司2016-2017年EPS 分别为0.08、0.11元,对应PE 分别为111.21、77.47倍,维持“买入”评级。

风险提示:销售不达预期,金融业务进展滞后。

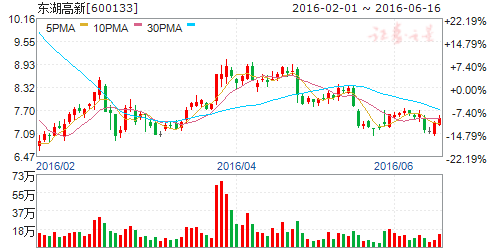

东湖高新(个股资料 操作策略 盘中直播 我要咨询)

东湖高新:公司是“武汉·中国光谷”的开发业主,主要从事科技工业园的建设、开发及运营

公司是“武汉·中国光谷”的开发业主,主要从事科技工业园、烟气脱硫和环保电力的建设、开发及运营。科技园开发建设方面,公司将努力提高产业招商能力,加强与各级政府职能部门的衔接,提升在软件新城、生物医药园等主题产业建设项目和招商及运营方面的经验,快速提高产业的凝聚力,将产业招商能力打造成公司核心竟争力;在确保烟气脱硫BOOM项目稳定生产的同时,跟踪环保行业先进技术,拓宽产业化的渠道,争取环保产业的可持续发展;做好发电工程项目运营、设备日常维护保养,继续推进与义马煤业集团股份有限公司合作事宜,积极寻求各级政府的政策支持。公司多次被评为“武汉市工业企业五十强”、“湖北省工业企业百强”和“AAA资信企业”。

公司,业务,产业,投资,同比