刘士余调研军工企业北斗导航大涨 六股飞

摘要: 超图软件(个股资料操作策略盘中直播我要咨询)超图软件:一季报扭亏为盈迎接跨越式发展超图软件300036研究机构:安信证券分析师:胡又文撰写日期:2016-04-26业绩大幅增长,扭亏为盈。2016年一

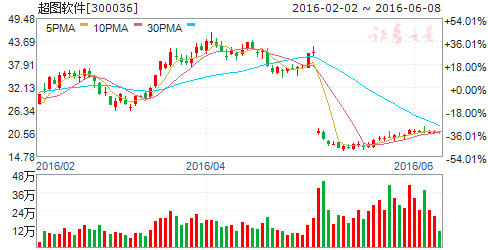

超图软件(个股资料 操作策略 盘中直播 我要咨询)

超图软件:一季报扭亏为盈 迎接跨越式发展

超图软件 300036

研究机构:安信证券 分析师:胡又文 撰写日期:2016-04-26

业绩大幅增长,扭亏为盈。2016年一季度公司实现营业收入8772.59万元,同比增长40.78%;净利润174.28万元,同比增长202.83%;主要原因是公司抓住不动产登记项目建设的市场机遇主营业务快速增长以及南康科技并表。

加快拓展不动产登记业务,全国遍地开花。根据公司公告,不动产市场预计总产值超过200亿(含系统建设、数据服务和相关配套服务),是其发展面临的千载难逢的历史性机遇,市场拓展持续加速。近期公司新拓展新疆克拉玛依、广西柳州、四川遂宁、黑龙江泰来、西宁、安徽芜湖、河北石家庄、广东清远、湖北赤壁等多个省市,呈现全国遍地开花局面。此外公司通过产业并购基金参股北京世纪安图,联合南康科技、南京国图和安图开展不动产领域的业务协同工作,取得很好的效果。

推进倾斜摄影行业应用,带动公司GIS产品市场拓展。一季度公司携手倾斜摄影联盟、行业多家上下游公司分别在香港、南京、济南等4个城市举办了全国倾斜摄影技术联盟百城巡展,在推动倾斜摄影技术在不动产登记、国土规划、应急处理、管线管理、文物保护、智慧旅游、智慧城市等行业应用的同时促进公司三维GIS产品在相关行业的应用。

战略新方向值得期待。公司目前提供包括面向企业的商业地理信息服务—地图慧、地理信息在线服务门户—超图云等相关在线服务产品,公司的GIS平台软件销售业务正逐步从传统的license模式向在线分发模式转型。公司已经将企业云服务与地图汇整合为地图慧,建立了大众制图、企业服务、商业分析三大产品体系,并以地图慧部分资产及货币资金作为出资,与管理团队共同设立成都地图慧科技公司,以互联网思维打造地理信息行业大数据相关创新业务,前景值得期待。

投资建议:公司作为国内GIS云计算龙头,面临云计算技术变革和百亿不动产市场启动两大历史性机遇,同时国家加强信息安全建设、二三维一体化产品更替、进入军工核心市场等都是助力其加速发展的“助推剂”。公司抓住时机推出力度空前的员工持股计划并加强外延扩张力度,更有望助力其实现跨越式发展。预计2016-2017年备考EPS分别为0.56元、0.82元,维持“买入-A”评级,目标价45元。

风险提示:GIS行业应用拓展不及预期。

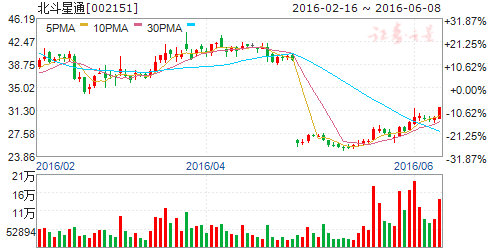

北斗星通(个股资料 操作策略 盘中直播 我要咨询)

北斗星通:定增获国家产业基金认购 助跑北斗芯片业务

北斗星通 002151

研究机构:国信证券 分析师:程成,李亚军 撰写日期:2015-09-16

公司周末公布非公开发行预案:本次非公开发行股份不超过1亿股,发行金额不超过16.8亿元。

定增对象:大基金(国家集成电路产业投资基金股份,认购不超过15亿元)、宏通1号(委托人为董事长周儒欣先生,认购不超过1.6亿元)、宏通2号(委托人为公司董事、副总经理胡刚,认购不超过0.2亿元)对于募集资金的用途:

低功耗北斗SOC单芯片项目;

高精度北斗SOC芯片;

基于云计算的定位增强和辅助平台系统研发及产业化项目。

定增加速上游研发实力,促进北斗行业进步我们认为本次定增对于公司乃至整个北斗产业,都是较大的利好:

“十三五”对于集成电路行业将有细致的促进政策出台,公司获国家产业基金认购,开发SOC芯片,将获得更多政策红利。同时,对于北斗行业而言,也将从2025中国制造受益。

对于高精度和低功耗的芯片研发,我们认为将有效促进北斗终端、手持以及更多民用的发展,丰满下游产业。

公司之前收购华信天线、佳利电子,在天线行业获得很大的优势,这次在芯片领域再下一城,将成为北斗上游产业的集大成者,未来有望提高产品附加值和毛利率。

北斗产业进入高速发展时期,继续看好行业红利

9月10日,中国卫星导航与定位协会发布《2014年度中国卫星导航与位置服务产业发展白皮书》。白皮书显示,行业内上市+新三板挂牌公司达到21家,总数已经超过13000家,上市公司营收总和占产业链的6%。对应2014年整个卫星导航产业产值已经达到1343亿,相比2013年增长29.1%。

同时,去年国内导航终端产品销量突破3.88亿台,其中带卫星导航定位功能的智能手机销量达到3.7亿台,后装市场终端销量910万台,前装市场终端销量约为247万台,监控终端销量约650万台,高精度定位接收机或板卡销量(含出口)超过15万台/套。根据我们上文中对于上游产品的分析,整个北斗产业进入快速发展阶段。

看好公司研发优势,公司作为北斗上游代表企业,建议持续关注

公司完成收购华信天线和佳利电子后,产业链延伸至高精度定位天线,其高精度定位天线性能行业领先;其次,子公司和芯星通研发生产的高集成高精度GNSS芯片、多模多频高精度板卡在行业内实力不俗;集导航、娱乐及LBS服务于一体的车载影音导航终端已经连续向上海大众、福特供货,目前已经形成“前装+后装+出口”的发展模式。北斗星通是为数不多的北斗全产业链公司,随着国家强力推进北斗行业应用及民用,未政策红利将充分显现,公司内生+外延的方式将助其实现快速突破。本次定增若能通过,将继续加强公司上游研发实力,提升公司产品质量。我们预计公司2015-2017年EPS分别为0.30/0.59/0.64元(考虑下半年并表业绩),公司作为北斗上游代表企业,建议持续关注。

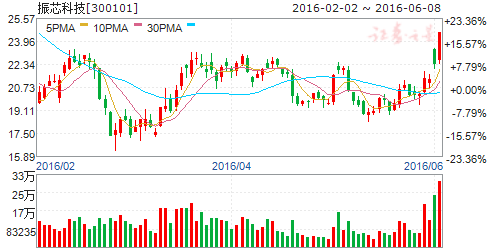

振芯科技(个股资料 操作策略 盘中直播 我要咨询)

振芯科技:业绩稳步增长 “N+e+X”战略持续推进

振芯科技 300101

研究机构:信达证券 分析师:范海波,刘磊 撰写日期:2016-04-27

事件:振芯科技近日发布2016年一季报,2016年第一季度振芯科技实现营业收入1.25亿元,同比增加18.56%;归属母公司股东净利润为0.22亿元,同比增加23.50%。综合毛利率为49.29%,比2015年同期略有降低。

点评:

北斗导航终端和安防监控业务增幅较大。分业务来看,受益于需求增加,北斗导航定位终端业务实现销售收入0.96亿元,同比增长25.43%;同期元器件业务实现销售收入853.63万元,同比增长34.24%;安防监控业务实现销售收入0.11亿元,同比增长76.55%。另外,振芯科技一季度营业外收入高达681.57万元,源自政府补助结转。

继续推进“N+e+X”战略,打造卫星应用领域领先企业。振芯科技基于国家“十三五”规划,加速实施“N+e+X”战略,全面布局卫星导航、卫星通信、卫星遥感领域,构建卫星互联网服务产业链,产品将从特种行业向大众消费领域拓展,公司有望从北斗导航设备商升级为空天信息一体化服务提供商。

盈利预测及评级:我们预计公司2016年至2018年振芯科技的归母净利润分别为1.26亿元、1.64亿元和1.64亿元,对应的EPS为0.23元/股、0.30元/股和0.29元/股,继续维持对振芯科技“增持”评级。

风险因素:竞争加剧导致产品毛利率下降;新产品技术开发风险;卫星互联网业务拓展存在不确定性。

雷科防务(个股资料 操作策略 盘中直播 我要咨询)

雷科防务:全面转型军工信息化 外延带来业绩快速增长

雷科防务 002413

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-13

公司2015年实现营业收入20.3亿元,同比减少6.3%;实现归母净利润1.4亿元,同比增320.9%;EPS 0.52元;拟每10股派5.5元,转增21股。

核心观点:

收购理工雷科及重大资产出售显著增厚业绩。公司完成理工雷科收购,15年并表净利润5234万元;完成原有制冷业务相关资产与负债出售,非流动资产处置损益7506万元。以上两方面导致公司15年业绩大幅增长。理工雷科产品毛利率53.47%,远高于原有制冷业务,大大提升了公司盈利能力。

全面转型军工信息化,看好进一步外延并购预期。公司完成理工雷科收购,置出制冷业务,并改名“雷科防务”,完成向军工信息的全面转型。随后加速布局,完成收购成都爱科特70%股权,拟非公开发行收购奇维科技100%股权。公司置出资产获得12.3亿元,拟收购奇维科技配套融资中4.45亿元用于补充运营资金,充足的现金流为公司进一步外延发展提供了资金支持。

收购标业绩承诺高增长,协同效应有望带来新增量。理工雷科承诺15-17年扣非净利润6193/7715/9634万元,爱科特承诺16-18年扣非净利润3300/4500/5000万元,奇维科技承诺16-18年扣非净利润4500/6000/7800万元。公司加强内部横向整合,理工雷科与爱科特和奇维科技在技术、产品、渠道等方面的协同效应,有望带来新的业绩增长点。

盈利预测及投资建议: 考虑已完成的成都爱科特70%股权收购,预计公司16-18年EPS 为0.38/0.49/0.63元,奇维科技收购完成后EPS 约增厚25%,对应16年备考EPS 为0.47元。我们看好公司军工信息化业务的发展前景以及外延并购预期,给予“买入”评级。

风险提示:业绩承诺完成情况不达预期;外延并购低于预期。

中国卫星(个股资料 操作策略 盘中直播 我要咨询)

中国卫星:业绩符合预期 看好科研院所改革进程

中国卫星 600118

研究机构:申万宏源 分析师:赵隆隆 撰写日期:2016-03-15

投资要点:

事件:中国卫星发布2015年年报,公司2015年实现营业收入54.48亿元,同比增长16.82%,实现归属上市公司股东净利润3.83亿元,同比增长7.62%。

航天五院稳步发展。2015年全年公司共完成10颗小/微卫星的发射任务,卫星在轨维护任务也取得了圆满成功。而全年五院共发射13星和8颗全面覆盖了1至100公斤产品体系的微小卫星,整个"十二五"期间,五院发射数量较"十一五"增长了130%,在轨航天器突破100颗。此外,五院全年完成了7颗卫星出口合同的签署,埃及ait中心援外项目完成立项,总签约额超过7.7亿美元。五院“十三五”综合发展规划中提到,到2020年,确保五院营业收入不低于750亿元,力争800亿元,利润不低于50亿元。此前该院2015年的计划为完成总收入500亿元,实现利润30亿元,与上市公司相比,体量差距相当明显。

卫星产业特别是微小卫星产业迎来发展黄金期。按照计划,到2020年,我国在轨航天器数量将超过200颗,占全球在轨航天器总数的1/5,年均发射数量达到30次左右,占全球发射数量的30%左右。据欧洲咨询公司最新报告《2024年卫星制造与发射》预测,2015-2024年全球将需要发射1400颗卫星,总价值量为2550亿美元,其中67.5%的份额将由含中国在内的10大航天大国承担。据权威机构预测,全球未来五年内将发射510颗微小卫星,其中预计有超过70%的卫星用于政府和国防领域。未来五年微小卫星的市场空间约为74亿美元左右,有望保持17%的增长速度。近几年每年微小卫星的发射量都占到全球全年发射航天器总数的40%-50%左右。

投资评级与估值。公司2015年业绩基本符合预期(此前预测2015年EPS为0.33元),维持2016、2017年EPS分别为0.38元、0.45元,预测2018年EPS为0.52元。3月11日,上证报报道,全国人大代表、中国航天科技集团公司副总经理张建恒表示,航天科技集团2015年底率仅为15%左右,计划到“十三五”末达到45%。集团科研院所改革方案已确定,今年将启动,科研院所改制后大部分将变为企业,分业务板块上市,分步骤有序推进。公司作为五院卫星研制和应用业务的重要上市平台,未来有望注入其优质资产,受益于其整合。此外,公司公告将由五院院长兼党委副书记张洪太接任公司董事长,我们认为这也从另一个角度证明了公司推进科研院所改革的决心。我们看好公司未来的发展前景,维持增持评级。

中海达(个股资料 操作策略 盘中直播 我要咨询)

中海达:竞争削减利润 看内生拐点和产业链外延

中海达 300177

研究机构:中投证券 分析师:张镭 撰写日期:2016-03-08

事件:公司业绩快报公布,预计2015年实现营业收入64,129.43万元,同比下降6.68%:归属于上市公司股东的净利润为150.50万元,同比下降98.49%。

投资要点:

市场“价格战”压缩盈利空间,利润实现低于预期。传统高精度GNSS龙头厂商竞争加剧,产品价格下降削减公司毛利率,直接拖累公司净利润,同比下降98.49%;公司新兴业务如三维激光扫描、多波束海洋声呐等仍处于培育及推广期,技术研发及市场推广费用支出较大,利润贡献尚未形成;同时,对收购“都市圈”形成的商誉进行了减值测试,发生了较大商誉减值损失。

价格回升+成本降低,16年业绩有逐渐回暖的基础。一方面,业内厂商“协议休战”,16年传统产品价格有望回升;另一方面,公司15年自主研发出“北斗高精度卫星导航板卡”,关键技术指标已接近国外一流水平,可在高精度北斗卫星导航领域实现关键核心部件(占总成本40%)的进口替代,成本仅为进口板卡的30%。

测绘产品主业创新不断,外延布局完善产业触点。公司在传统高精度GNSS市场占有率约30%,为行业三寡头之一,新兴测绘产品三维激光、多波束产品化进程完成,有望在中短期成为增长主力。同时.外延并购联睿电子(UWB室内定位)、腾云智航(无人机),空间上实现了“空中一地面一水下”测绘产品全覆盖,场景上实现了“室外一室内”定位技术无缝连接,产业上实现了“上游采集一中游处理一下游应用”完整布局。

长期看好公司的硬件+软件+数据+服务全产业链,内生外延两手抓。

公司现价已大幅低于15年大股东增持、股权激励、非公开定增价所处的17-19元区间。考虑到短期传统业务回暖需待时日,及外延发展的不确定性,暂给予推荐评级:我们预计16-17年EPS为0.11、0.21元,目标价14.2元。

风险提示:传统测绘行业竞争激烈:政策扶持国产化测绘力度减缓:海洋声纳及三维激光新产品推广低于预期。

公司,卫星,业务,北斗,实现