工业机器人普及提速核心部件空间大 六股爆发

摘要: 机器人:战略合作京东开创智慧物流新时代机器人300024研究机构:安信证券分析师:邹润芳,王书伟撰写日期:2016-05-16京东新松强强联手,开创智慧物流新时代。公司5月13日与京东签署战略合作协议

机器人:战略合作京东 开创智慧物流新时代

机器人 300024

研究机构:安信证券 分析师:邹润芳,王书伟 撰写日期:2016-05-16

京东新松强强联手,开创智慧物流新时代。

公司5月13日与京东签署战略合作协议,双方将在自动化物流装备制造及应用领域展开深入合作。新松将提供核心,成熟的机器人产品在京东平台进行测试,预计在场景模式得到验证后展开复制,在智能仓储和智能拣选领域合作开发出更多具有电商特性的新产品。

两者合作意义重大,作为中国最大的自营电商,京东意在打造一流的智慧物流体系,双方的合作不仅仅是简单的结合,很可能开创智能生活方式新时代。

智能物流空间巨大,蓝海市场待开发。

智能物流在电商行业应用空间广阔,当前国内电商库房自动化程度较低,以适合电商的移动机器人为代表的智能物流产品软硬件技术要求较高。对比美国亚马逊kiva 机器人30000台的库房部署量,国内电商机器人行业仍属蓝海市场,空间巨大。

合作意义重大,奠定新松智能物流龙头地位。

新松在物流流域布局领先,随着和京东合作的深入,将助推新松开拓电商细分领域机器人新产品,进一步在智能物流装备市场抢占先机。

随着物流设备产品标准化程度提高,未来有望快速放量,带动业绩增长。从中长期来看 ,这次合作对两家企业意义都很大,京东目前正在打造国际一流的智慧物流系统,新松也有望凭借此次合作,一是提升水平,可能收获大量订单,随着标准化产品增加,利润有望快速提升 ,二是奠定智能物流装备龙头地位。

投资建议:买入-A 投资评级,6个月目标价30元。我们预计公司2016年-2018的EPS 分别为0.4、0.53、0.69,新松是工业4.0及智能物流龙头,未来将持续发力;维持买入-A 的投资评级,6个月目标价为30元。

风险提示:下游需求放缓,营业外收入大幅下降。

亚威股份(个股资料 操作策略 盘中直播 我要咨询)

亚威股份:转型高端智能装备 机器人与自动化等新业务快速发展

亚威股份 002559

研究机构:平安证券 分析师:余兵 撰写日期:2016-06-02

公司是国内金属成形机床的领先企业,定位于高端装备领域。公司已形成数控钣金加工机床及数控柔性自动化加工生产线、数控卷板加工机械、数控激光加工设备、机器人等四大类主营业务;2016年一季度期末,公司预收账款为152亿元,同比增长2172%,上半年市场需求出现回升。2016年4月,公司公告与和君沣盈签署《战略合作协议》,将有助于推动公司向高端智能装备等领域转型发展。

传统机床主业保持稳健发展,从单机到自动化生产线。公司传统机床是稳健发展的现金牛业务,产品具有较强的竞争优势。受益于机器替代人工、产业升级等因素,自动化生产线市场需求旺盛:公司自动化成套生产线的销售占比从2014年的21%提升到2015年的25%左右,15年订单同比增长近50%,预计今年仍将保持较快增长。

牵手德国徕斯,进军机器人产业。公司与德国徕斯共同投资成立合资公司,致力于打造一流的线性机器人与水平关节机器人厂商。2015年线性机器人本体获得订单1200万元,并实现小批量销售,预计16年实现销售收入3000万元以上。

激光装备:发展空间较大的新进入产业。亚威股份的激光装备产品市场推广时间相对较短,但近两年增速较快。2015年,公司数控二维激光切割机销售订单同比增长3.5倍,销售额约为1亿元,今年预计仍将保持较高增速。2015年8月,公司收购无锡创科源94.52%的股权,将扩大激光装备的产业发展规模与增强竞争优势。

战略布局推进转型升级,内生与外延协同发展。公司战略定位是立足于金属板材成形高端、智能主机及自动化成套系统业务,借助资本市场优势,通过投资并购等方式发展其他高端智能装备、新兴产业类业务。(1)公司拟推出股权激励计划,首次限制性股票解锁业绩要求以2015年净利润为固定基数,2016年-2018年公司净利润增长率分别不低于10%、20%、30%。(2)公司2015年期末的货币资金资产有约7亿元,参与投资苏州清研汽车创业投资,与和君沣盈资产合作,外延扩张有较大发展空间。

盈利预测与投资建议:公司传统机床业务预计将保持平稳发展,机器人与自动化、激光装备等新业务处于快速发展期。预计公司2016-2018年营业收入分别为10.62亿元、12.08亿元、13.86亿元,归属于母公司的净利润为0.83亿元、0.97亿元、1.14亿元,EPS分别为0.23元、0.27元、0.31元,预计未来三年业绩将保持平稳较快增长。公司向自动化、智能化等高端装备转型,与和君资产等合作有助于加快转型步伐,看好公司中长期发展前景,首次覆盖给予“推荐”评级。

风险提示:1)宏观经济增速放缓与市场需求下滑;2)无锡创科源整合低于预期;3)行业竞争激化,原材料价格大幅波动等。

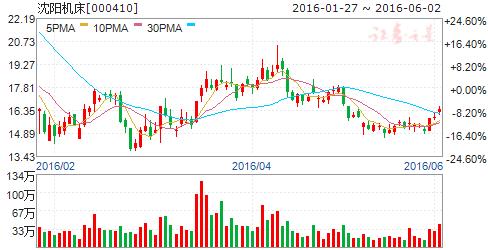

沈阳机床(个股资料 操作策略 盘中直播 我要咨询)

沈阳机床

沈阳机床 000410

公司的主要生产基地分布在中国的沈阳、昆明以及德国的阿瑟斯雷本。公司主导产品为金属切削机床,包括两大类:一类是数控机床,包括数控车床、数控铣镗床、立式加工中心、卧式加工中心、数控钻床、高速仿形铣床、激光切割机、质量定心机及各种数控专用机床和数控刀架等;另一类是普通机床,包括普通车床、摇臂钻床、卧式镗床、多轴自动车床、各种普通专机和附件。共300多个品种,千余种规格。市场覆盖全国,并出口80多个国家和地区。公司的机床产销量多年来始终居国内同行业首位。目前,公司的中高档数控机床已成批量进入汽车、国防军工、航空航天、轨道交通等重点行业的核心制造领域。

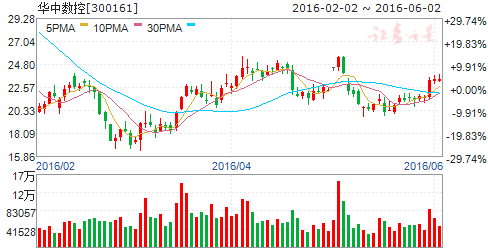

华中数控(个股资料 操作策略 盘中直播 我要咨询)

华中数控:主业扭亏拐点将至期待锦明并表

华中数控 300161

研究机构:东吴证券 分析师:陈显帆 撰写日期:2016-04-28

Q1扣非5年来首次正增长,主业趋势向好、拐点将至。

Q1净利下滑主要因计入当期损益的政府补助同比下滑56%、约800万,扣非后主业增长16%、为近5年来首次Q1扣非正增长;同时Q1营收同比增长36.5%,与去年同期-5%增速对比鲜明,主业改善趋势明显、扭亏拐点将至。

盈利能力稳步提升,费用率下行较快。

Q1毛利率同比提升3.1pct,销售费用率/管理费用率同比下行1.74pct/7.57pct,毛利率提升主要因3C数控系统放量致产品结构优化,管理费用率大幅下行因管理费用同比稳健、营收增长。

3C金属钻攻系统如期放量,3C玻璃机+汽车零部件用系统获突破,多元布局降低数控系统成长隐忧。

Q1营收36.5%高成长主要因3C金属钻攻数控系统放量出货约2000台,全年8000台预期不改;多元发展的考虑,公司顺应3C行业潜在的技术趋势Q1完成了华中8型玻璃机数控系统的样机开发、用户试用,同时与吉林通用达成高端数控系统、机器人的合作协议。

部分国家科技专项有望近期验收+3C系统最大的研发投入期已过,研发费用2016年有望回归至正常值。

2015年研发费用/营收高达27%,远高于十二五其他年份13%左右的水平,主要因3C系统投入+十二五末年科研项目验收临近加速投入。2016年Q1左右“华中标准型数控系统和专用数控系统开发及规模化推广应用”、“开放式高档数控系统、伺服装置和电机成套产品开发与综合验证”等国家科技重大专项有望验收,加之3C系统研发下行,全年研发费用下行可期。

锦明是成长潜力巨大的优秀智能制造集成商,成功收购后打破目前资金、人力瓶颈有望贡献高业绩弹性。

锦明核心技术团队来自SEW、莱斯等,技术一流壁垒高,在锂电pack、食品分拣包装、白酒后道包装、集装箱物流自动化装车系统细分领域业务领先,2016-17年承诺扣非归母净利为2865万元、3715万元,预计未来有望50%+高成长贡献高业绩弹性。

盈利预测与投资建议。

考虑锦明,预测2016-18年公司备考归母净利为7497/10233/14309万元,EPS0.43/0.59/0.83元,对应PE50/37/26X,主业扭亏拐点将至(Q1扣非5年来首次正增长+全年研发有望同比下行)+锦明高成长预期差大,维持“买入”评级。

催化剂:3C数控系统大订单、锦明过会。

风险提示:3C行业景气度低于预期、锦明低于预期

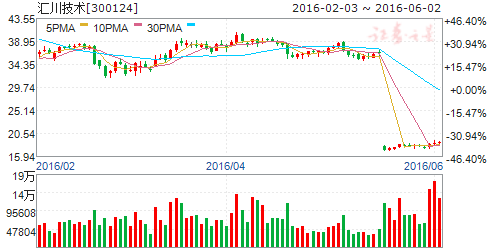

汇川技术(个股资料 操作策略 盘中直播 我要咨询)

汇川技术:合资设立沃尔曼 机械平台布局昂首阔步

汇川技术 300124

研究机构:海通证券 分析师:牛品,房青 撰写日期:2016-05-10

投资要点:

合资设立沃尔曼。公司公告与汇沣投资、汇程投资、敦云自动化及两位斯洛伐克籍自然人设立合资公司-深圳市沃尔曼精密机械技术有限公司。公司出资400万元,持股比例20%。公司董事宋君恩、刘宇川均为汇沣、汇程投资合伙人,两家投资公司合计出资1000万元,持股比例50%。

合资公司为伺服电机性能加瓦。两位斯洛伐克籍自然人以发明“缩减轴承和电动机技术”作价400万元入股合资公司。该技术提供可靠且可微调的小型装置(缩减轴承),用于降低滚动元件的转速。携手欧洲新兴技术,公司可建设精密轴承及相关精密机械部件的研发、测试平台,打造与公司伺服电机相匹配的精密轴承及相关精密机械部件,提升伺服电机产品的性能和竞争力。

机械平台布局昂首阔步。智能制造领域,公司已在核心部件、电气解决方案等领域深度布局,公司亦将核心机械平台和软件平台解决方案,作为未来重点布局方向。精密轴承及相关精密机械部件是机械装备的关键基础零部件,对伺服电机性能和可靠性起着决定性作用。此番设立合资公司,进一步夯实了公司在机械硬件及其设计平台的布局。

整体判断:工业4.0、电动车核心标的,持续推荐。2016年,预计公司通用伺服产品持续高增长。基于进口替代、手机等下游旺盛需求,预计将实现约50%的高增长,收入约达3亿元。电动车电控业务,在商用车外,乘用车、物流车亦有望逐步上量,其中物流车电控收入有望逾1亿元。

盈利预测及投资评级。我们预计,公司2016-2017年净利润分别为10.15、12.43亿元;同比增速分别为25.40%、22.51%;对应每股收益分别为1.28、1.56元。给予2016年35-40X,对应价格区间44.8-51.2元。维持“买入”投资评级。

主要不确定因素。市场竞争风险。

埃斯顿(个股资料 操作策略 盘中直播 我要咨询)

埃斯顿:业绩整体符合预期 机器人业务放量成长中

埃斯顿 002747

研究机构:东吴证券 分析师:陈显帆,周尔双 撰写日期:2016-04-28

事件:公司公告2015年年报及2016年一季报,2015年营收4.8亿(-5.6%),归母净利0.51亿(+16.4%),扣非归母净利0.22亿(-37%),2015年报净利符合预期(达到股权激励净利增长10%解锁条件),扣非净利低于预期。2016一季报营收0.96亿(-8.6%),归母净利510万(-1.4%),扣非归母净利314万(+30%),同时公司预计2016中报归母净利0~+30%,季报业绩符合预期。

投资要点。

年报&季报毛利率稳步提升,年报扣非净利低于预期主要因销售、管理费用超预期。

年报、季报毛利率为34.65%、35.14%,分别同比+2.25pct、+2.34pct,季报比年报提升+0.49pct,主要因机器人放量盈利、伺服及驱动产品结构升级。而2015年报中销售、管理、财务费用率分别为9.78%、20.11%、0.49%,同比+1.68pct、+2.68pct、-0.1pct,主要因机器人业务发展初期销售网络开拓费用增加、IPO后人员薪酬提升、股权激励费用增加等。2015年报净利增长主要因公司年底收到江宁开发区管委会2638万的大额政府发展奖励资金并计入当期损益。

机器人业务翻倍成长中、2015年报扭亏盈利531万、收入占比提升至16%。

2015年机器人业务营收0.79亿(+98%)、预计本体销售1000台左右,2016年本体预计销售1500台+;系统集成业务目前主要在家电&汽车零部件领域,工艺集中在焊接、码垛、金属板材成型等。作为国产民营机器人龙头,公司产品稳定性强性价比高,具控制器、伺服等核心技术,公司具备机器人底层数据采集能力并实施了信息深度嵌入,在两化融合深化下公司机器人及系统集成业务具备很大的成长空间,预计今年仍可保持翻倍增长。

占比84%的传统成型机床数控系统、电液及交流伺服系统业务平稳增长,结构升级加快。

受折弯机行业低迷影响,占比48%的数控系统及配件2015年营收2.34亿,同比下滑15%,但大客户市场份额维持;电液混合驱动因节能环保优势在油压机、压铸机增长明显;而通用伺服领域:电子与纺织机械应用获重大突破,高端行业用的多轴控制内置总线伺服已在市场放量,机器人用系统及伺服等均如期开发完成,作为国产交流伺服龙头之一,国内市占率仅2.5%,未来公司有望加速进口替代。

公司定增已获证监会批文,预计定增后外延发展将加速。

盈利预测与投资建议:预计2016~2018年EPS为0.5/0.63/0.91,对应PE为106/84/58x,维持“增持”评级。

风险提示:传统主业下滑超预期;系统集成拓展低于预期。

公司,机器人,2016,增长,预计