院士解惑无人驾驶汽车上路时间表 五股有优势

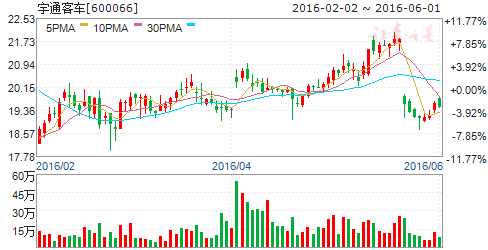

摘要: 宇通客车(个股资料操作策略盘中直播我要咨询)宇通客车:大中型是2016年公司新能源客车增长主力宇通客车600066研究机构:平安证券分析师:王德安,余兵撰写日期:2016-05-16投资要点平安观点:

宇通客车(个股资料 操作策略 盘中直播 我要咨询)

宇通客车:大中型是2016年公司新能源客车增长主力

宇通客车 600066

研究机构:平安证券 分析师:王德安,余兵 撰写日期:2016-05-16

投资要点

平安观点:

18年净利润持续增长的客车龙头:历史上公司凭借卓越的管理能力和深厚的技术积累,把握住了客运需求爆发、校车市场崛起、新能源汽车爆发等客车行业发展机遇期,保持了每年净利润同比增长的优良记录。宇通客车相对于同行的竞争力进一步提高。2014年注入了精益达进一步提升了整体盈利能力。

市占率逐年提高,未来有望持续提升至40%:从2006年至2015年宇通客车市占率从14.5%升至26.1%,其中中型客车市占率上升幅度最大。公司竞争优势进一步拉开与对手距离,随着新能源补贴政策进一步规范完善,未来几年公司在客车市场的市占率还有提升空间,有望从目前的近30%升至40%,2020年前公司客车产销规模有望从目前的6.7万台升至8-10万台。

2016年宇通新能源车增量主要是大中客:公司紧抓新能源市场爆发机会,2015新能源客车合计销售20,446台,同比增长176.1%,市占率19.1%。其中纯电动客车13885台,市占率16.5%,插电混客车6560台,市占率28.6%。新能源市场受国家补贴政策的推动快速发展,大量企业切入客车市场,随着补贴政策的进一步完善,产品经过时间的检验,技术实力强、产品优质、综合性价比高的企业将在未来新能源客车市场中居于主导地位,新能源客车市场集中度有较大上升空间。

2016年前4月公司新能源客车市占率同比大幅提升,2016年公司新能源客车有望在2015年基础上再新增5000台,达2.5万台规模。

盈利预测与投资建议:未来几年随着行业秩序的进一步规范,我们判断宇通客车的在新能源客车领域的市占率还将提升,未来几年公司销售增量来自大中型新能源车。根据最新情况,我们调整了公司业绩预测,预测2016、2017、2018年每股收益为1.88元、1.93元、2.15元(原预测值为2016/2017/2018年EPS为1.79/2.1/2.35元),维持“推荐”评级。

风险提示:1)新能源车销量不达预期;3)客车出口大幅降低。

长安汽车(个股资料 操作策略 盘中直播 我要咨询)

长安汽车:业绩低于预期;新车型/成本削减举措将于下半年推出;买入

长安汽车 000625

研究机构:高盛高华证券 分析师:丁妤倩,杨一朋 撰写日期:2016-05-06

与预测不一致的方面。

长安汽车4月30日公布2016年一季度收入/盈利分别同比增长6.3%/7.2%至人民币193亿元/26.7亿元,较我们的预测低4.4%/7.3%。这一小幅不及预期的业绩表现主要缘于:1)在激烈的竞争之下,CS75车型降价(自2016年3月以来,每辆车均价下调了6,000至10,000元);2)2015年年底推出的欧尚MPV销售上量慢于预期;3)权益盈利不及预期,主要因为长安铃木和长安标致雪铁龙销售疲弱。尽管如此,长安汽车在4月份的北京车展上展示了入门级SUVCX70,并表示CX70和欧尚等新车型主要将从2016年下半年起为销量增长做出贡献,而且公司为抵消降价的影响也将集中在下半年推出成本削减措施。

投资影响。

由于价格/毛利率侵蚀加剧且合资企业盈利低于预期,我们将2016-2018年每股盈利下调了7.6%/1.9%/1.7%,并相应地将我们基于市净率-预期净资产回报率的长安汽车A/B股12个月目标从人民币18.58元/15.78港元下调至17.89元/15.19港元。我们维持对于长安汽车A/B股的买入/中型评级(当前股价对应6.2倍/4.7倍的2016年预期市盈率,而我们覆盖的A/H汽车股均值分别为11.5倍/12.9倍)。我们认为市场已经计入了B股的流动性折让,因其估值倍数相对较低。主要风险:整体市场规模高于/低于预期;自主品牌和合资品牌的销量/价格/毛利率低于/高于预期。

福田汽车(个股资料 操作策略 盘中直播 我要咨询)

福田汽车:公司拥有与世界同步的清洁能源技术

公司建成了新能源汽车技术中心,节能减排重点试验室等专业研发设计中心。目前,公司拥有与世界同步的清洁能源技术,替代能源技术和新能源三大绿色能源技术,形成混合动力,纯电动,氢燃料和高效节能发动机四大核心设计制造工程中心。涵盖混合动力客车,纯电动客车,纯电动环卫车,纯电动出租车等,成为我国新能源商用车推广应用的领导者。以公司为中心设立的北京新能源汽车产业基地,投资额达50亿元,已形成新能源客车5000台及高效节能发动机40万台的产能。2011年5月公司拟在广东中山投资12亿元,建设新能源专用车及其零部件的生产项目。建成后拟形成2万辆新能源专用车生产产能。

四维图新(个股资料 操作策略 盘中直播 我要咨询)

四维图新:技术型强者联袂打造车联网行业标杆

四维图新 002405

研究机构:广发证券 分析师:刘雪峰,许兴军 撰写日期:2016-06-01

前装市场随市场蓬勃向上、后装模式演变激发优势

四维图新在前装市场长期的高市占率一定程度上代表了客户粘性和信任,在前装市场高速发展的进程中,四维也将随行业取得相应的成长,未来格局或成三足鼎立趋势,而四维依靠全产业链布局略站领先优势。后装市场方面,并不是四维图新的主攻市场,但引入杰发科技后,与后装采购商的渠道得以打通。而后装市场客户对产品价格敏感度高,因此,四维想在后装市场取得突破在商业模式上创新必不可少,可能的方式是:与杰发科技绑定销售,优化成本,提供高性价比产品;低价或免费提供导航服务,客户需同意提供一定数据反馈并接受植入广告。

趣驾系统把握行业趋势、芯片及优化提供核心竞争力

从车载信息娱乐系统所需软件平台来看,QNX、安卓/Linux和微软依然占据着操作系统和车用中间件的强势地位,未来产品多样化的部分在于不同厂商在人机界面、应用软件平台、OEM软件开发平台等提供不同的解决方案。核心的技术趋势并不会改变。趣驾基于安卓的平台开发构建,符合未来行业发展趋势,并将随着行业智能化应用兴起带动开源系统在车载领域发展而取得突破。联发科的芯片主要供货的手机厂商均采用安卓系统,杰发科技的研发体系一脉相承,两者的配合有望形成无缝的衔接。

杰发芯片具备行业竞争力、供应商地位将获有效提升

杰发科技现有的芯片系列已经能够满足后装市场的激烈竞争,并已获得不错成绩。而公司未来突破点在于对前装的渗透,从芯片规划来看,若能按计划实现产品换代,实现芯片工艺的提升,2017年或将成为切入前装市场的转折年。四维图新和杰发科技联手后,公司能够从内容提供、软件开发、芯片设计等方面提供给客户全面的服务,供应商地位预计将获得不错的提升。在于国际大厂的竞争中,四维图新优秀的内容基础将成为独特的竞争优势,当然,短期还是以自主品牌和合资车厂为主要渗透目标。暂不考虑杰发科技并表及股权摊薄影响,预计16-18年EPS分别为0.23元、0.28元、0.34元,维持“谨慎增持”评级!

风险提示

增发进度存在不确定性;杰发科技在前装市场将面临激烈竞争。

星宇股份(个股资料 操作策略 盘中直播 我要咨询)

星宇股份:携手凯翼汽车,智能大灯产品推广加速

星宇股份 601799

研究机构:长江证券 分析师:黄细里 撰写日期:2016-05-24

凯翼汽车主打智能网联,是汽车行业快速成长的新人。凯翼汽车2014年正式进入汽车市场,2015年共计销售2.4万辆,总量上尽管不大,但销售增长极为迅猛,2015年连续6个月实现10%的增长。公司主要产品为轿车C3、C3R以及SUVX3等,定价约为4.5万-5.5万元。凯翼汽车主打智能网联,在C3及C3R的顶配车型都标配了定速巡航、全景泊车,并提供LED运动灯等个性化配置。X3全系配置鹰眼光导大灯以及icar1.0智能网联系统。凯翼汽车2016年计划拓展90个网点,实现6.2万辆销售。

合作加速星宇智能大灯产品推广。星宇股份与凯翼汽车签订《战略合作协议》共同开发LED智能前照灯系统,LED智能前照灯能根据前方道路状况实现自主变换将更加提高安全性。星宇股份近期发布ADB智能大灯,在车灯智能化中走在先列。此次合作将有利公司产品的进一步成熟,推动新产品的推广。

产品结构持续调整保证公司稳健增长,智能驾驶外延是公司重要战略有望加速,维持“买入”。:1)今年是公司战略拐点,储备先进车灯技术,由市场跟随策略向技术引导策略转变。车灯产品结构将向更具价值的前向大灯倾斜改善毛利,同时AFS、ADB大灯持续投入将帮助公司赢得更多高端车型;2)公司将通过外延并购的方式切入汽车电子及智能驾驶领域,并不排除收购国外车灯企业。暂不考虑定增摊薄,预计2016、2017、2018年EPS分别为1.51、1.80、2.19元,对应PE分别为26X、22X和18X。

风险提示:外延不达预期,产品推广不达预期

客车,公司,新能源,市场,汽车