航空产业三大领域构建万亿市场 六概念股欲展翅高飞

摘要: 中信海直(个股资料操作策略盘中直播我要咨询)中信海直:海油业务持续调整,辅业快速成长中信海直000099研究机构:长江证券分析师:韩轶超撰写日期:2016-04-20报告要点事件描述中信海直发布201

中信海直(个股资料 操作策略 盘中直播 我要咨询)

中信海直:海油业务持续调整,辅业快速成长

中信海直 000099

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-04-20

报告要点

事件描述

中信海直发布2016年一季报,营业收入同比减少10.08%至2.5亿,毛利率同比下降9.12个百分点至18.98%,归属母公司净利润同比减少49.33%至1818万,EPS为0.03元。

事件评论

海油景气持续低迷,其他业务快速扩张。2016年Q1国际油价持续低迷,前三个月wti和布伦特均价分别为33.63美元/桶和35.21美元/桶,分别同比下降31%和36%。以石油业务为主的母公司口径营业收入同比减少23.91%至1.81亿,毛利率水平下降9.17个百分点至15.14%,最终母公司营业利润同比减少63%至1395万。海油景气的持续低迷是Q1营业收入和归属净利润大幅下降的主因。另一方面,公司子公司的直升机维修和海油以外的通航业务增长明显,子公司营业收入同比增长72.88%至6867万,一定程度上降低了公司业绩受海油景气下行影响的幅度。一季度,公司维修子公司最终完成净利润133万,较去年同期大幅增长118万元。

严控成本,管理费用减半。公司在行业景气下行时,加强了费用管理,以节约开支,管理费用多项明细均有下降。一季度,公司管理费用同比下降44.63%至1546万,较去年节流1246万。

维持“增持”评级。考虑到:1)2016年石油市场供需难见缓解,海油行业景气度反转概率较低;2)公司在空客系直升机维修领域国内领先,维修业务成长迅速;3)公司大力发展以航空护林为代表的非海油通航业务。我们预计公司2016-2018年EPS分别为0.22元、0.27元和0.33元,给予公司“增持”评级。

风险提示:行业景气恶化超预期;成本大幅增长;人民币大幅贬值

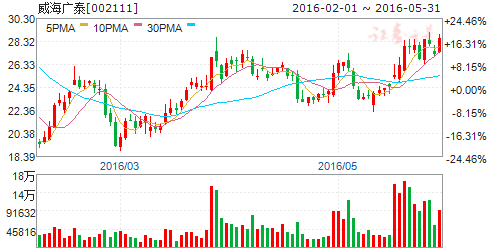

威海广泰(个股资料 操作策略 盘中直播 我要咨询)

威海广泰:消防车交付推动营收扩张,全年业绩持续高增长可期

威海广泰 002111

研究机构:长江证券 分析师:万广博 撰写日期:2016-05-03

报告要点

事件描述

威海广泰发布2016年一季报:1-3月实现营业收入3.08亿元,同比增加23.99%;实现归属于母公司所有者净利润0.41亿元,同比增加63.02%。

事件评论

新山鹰并表叠加消防车业务增长提升营收规模。除并表因素外,一季度收入增长主要来自消防车。2015年中卓时代签订合同7.56亿元,同比增长44%,显著高于同期消防装备收入增速17%。据一般交付期推算,前三月消防车营收增长30%以上。

受投资收益跨期确认推动,盈利增幅大。期间费用有所提升,主要是研发、薪酬等开支增长带来管理费用的上升。资产减值损失下降和投资收益增加贡献668万增量,其中427万元投资收益或来自参股的融资租赁公司,属提前到账的稳定分红,不影响上半年业绩增速。

预计上半年净利润同比增长35%-75%。在15年订单高速增长基础上,消防车一季度已签订1.73亿元大订单。相应的,由于备料需求增加,Q1购买商品、劳务的现金同比增长62%。此外,新山鹰去年下半年并表,贡献利润约0.45亿元,按全年平均估算,该部分占公司15年上半年净利润78%。

收购全华时代过审,无人机业务带来新引擎。公司增发收购天津全华时代项目已于4月8日审核通过。全华时代是国内领先的行业级无人机公司,产品应用于海洋、公安、武警、消防、航拍等领域。技术专利优势叠加公司的渠道资源,无人机将成为四大产业布局之一,有望从16年开始加速发展。

看好公司中长期发展前景。逻辑如下:

消防产业快速发展:消防车加快拓展市场,并逐步转向举高类高端产品;警报设备市场景气度高,后续新品及渠道拓宽将加速业务推进。空港主业增长平稳:空港设备龙头地位稳固,海外业务带动稳健增长。

无人机板块即将爆发:工业级无人机应用广泛,全华时代技术领先、产品齐全,量产后有望借助协同效应,实现业绩快速爆发。

持续受益军民融合:军民融合上升为国家战略,公司具备多项军品供应认证资质,军方资源积累深厚,有望持续受益。

业绩预测及投资建议:预计16-17年净利润约为2.47、3.28亿,EPS约为0.63、0.84元/股,对应PE分别为38、29倍,维持“买入”。

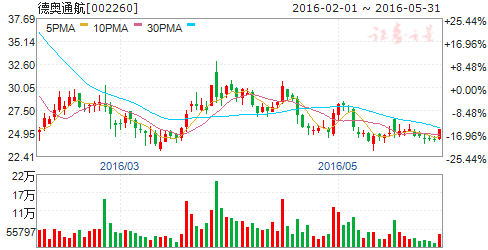

德奥通航(个股资料 操作策略 盘中直播 我要咨询)

德奥通航:立足主营业务,布局民用无人机产业

德奥通航 002260

研究机构:东北证券 分析师:高鹏 撰写日期:2016-05-18

报告摘要:

公司全球布局通航企业,转型无人机产业:公司先后收购了东营德奥、瑞士MESA股权、德国SkyTRAC/SkyRIDER技术资产、梧桐投资所持RotorflyR30直升机资产包,收购德国Hirth100%股权,参股无锡汉和无人机公司与苏通科技产业园区签署战略合作备忘录、成为奥地利SAG中国区独家总代理。2015年拟定增募集资金总额不超过47.46亿元再度加码公司通航业务。

内外兼修,R100和S100无人机成为公司主打产品:公司核心主打R100和S100两款产品,R100主要靠国内南通工厂自主研发,目前正在样机阶段;S100主要从奥地利引进,主要用于打造公司无人机的运营业务。公司未来转化瑞士公司MESA、德国Hirth等相关子公司技术应用于自主产品上,充分整合国内外无人机产业资源。

牵手小米,小家电平稳增长:公司主业是厨房小家电产品,是日本东芝、三洋在大陆地区的战略合作伙伴。公司2016年和小米进行战略合作,共同推出“米家”产品,主业预计未来三年稳速增长。

投资建议与评级:预计公司2016-2018年的净利润为0.08亿元、0.28亿元和0.50亿元,EPS为0.01元、0.05元和0.09元,给予“增持”评级。

风险提示:无人机产业进展低于预期,小家电业务出现下滑。

中航飞机(个股资料 操作策略 盘中直播 我要咨询)

中航飞机:运20临近服役将带来业绩弹性

中航飞机 000768

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-19

期间费用率下降,公司业绩实现稳步增长。公司收入增长,但毛利率有所下滑,营业利润较去年同期下降。公司去年募集资金净额29.61亿元,使得财务费用下降,加上营业外收入的增长和所得税下降,为公司业绩带来了稳步提升。

运20有望年内服役,将为公司带来业绩弹性。公司生产的新一代大型运输机运20,于2013年首飞,2014年底在珠海航展正式亮相,目前看来有望在今年年内服役,为公司带来业绩弹性。

公司受益于民用大飞机业务,C919有望年内首飞。C919于2015年11月正式总装下线,公司作为其零部件供应商,于2015年交付2架份零部件。随着C919有望在年内实现首飞,公司将受益于此民用大飞机项目。

远程轰炸机需求迫切,中航飞机最大程度受益。随着我国空军逐步由“战术” 向“战略”转变,战略级远程投送能力的需求迫切,远程战略轰炸机有望成为我国军用飞机发展的重点。中航飞机作为国内唯一的轰炸机生产企业, 一旦远程战略轰炸机项目立项,将最大程度受益。

盈利预测及投资建议。我们预计公司2016-18年EPS 为0.20/0.27/0.31元。考虑到运20和C919为公司带来的业绩,以及我国远程战略轰炸机项目立项的预期,我们给予公司25元目标价,上调公司至“买入”评级。

风险提示:产品交付进度不达预期,产品毛利率持续下滑。

吉祥航空(个股资料 操作策略 盘中直播 我要咨询)

吉祥航空:票价水平坚挺,全线快速增长

吉祥航空 603885

研究机构:安信证券 分析师:姜明 撰写日期:2016-04-21

吉祥航空公布2016年一季报:报告期内实现营业收入25.52亿元(+30.43%),营业利润5.06亿元(+48.16%),归属于上市公司股东的净利润4.54亿元(+70.42%),实现每股收益0.40元。

运力投放合理,全线快速增长。1Q2016公司实现RPK54.1亿客公里(+31.54%),其中国内航线RPK42.5亿客公里(+31.75%),国际航线RPK10.5亿客公里(+35.69%)。1Q2016共投放ASK62.5亿座公里(+30.98%),其中国际运力投放占比约20%,运力和需求匹配度高。总体客座率86.5%(+0.51%),维持高位。

依托区位优势,票价水平坚挺。公司以上海航空枢纽港为核心,建立辐射全国及周边地区和国家的航线网络。16年一季度收入同比增长30.43%,与旅客周转量增速基本相当。经测算,在运力投放大幅增加的情况下,吉祥一季度票价水平同比下降不到5%,优于行业平均水平,区位优势明显。

九元表现不俗,期待扭亏为盈。14年上半年吉祥控股设立(持股79%)九元航空,着力打造以广州白云为枢纽的廉航品牌。16年一季度九元实现净利润172.78万元,客座率约9成。目前九元拥有7架飞机,年底计划达到10-11架。随着机队规模的扩大,预计九元的经营效率将有所提升,16年全年有望扭亏为盈。

调整负债结构,降低风险敞口。面对人民币兑美元潜在的贬值风险,吉祥航空积极调整负债结构,美元负债占带息负债比例拟从60%下降至30%,相应增加人民币及欧元负债。我们预计,汇率波动对吉祥的业绩影响将进一步降低。

投资建议:预计公司2016年-2017年EPS分别为1.34元、1.80元,成长性突出;维持“买入-A”投资评级,6个月目标价为33.41元,相当于2016年25x动态市盈率。

风险提示:宏观经济不佳,油价波动,人民币贬值等。

公司,增长,2016,业务,同比