中科院发现锗基石墨烯取向生长物理机制 四股再聚焦

摘要: 中泰化学(个股资料操作策略盘中直播我要咨询)中泰化学:一季度扭亏为盈,看好粘胶-纺纱业务中泰化学002092研究机构:国联证券分析师:石亮撰写日期:2016-04-29事件:4月27日公告,公司201

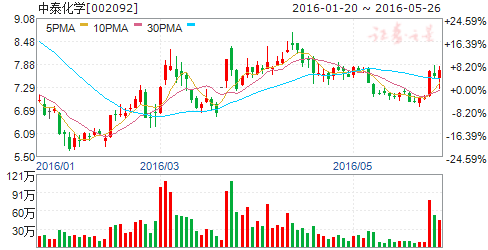

中泰化学(个股资料 操作策略 盘中直播 我要咨询)

中泰化学:一季度扭亏为盈,看好粘胶-纺纱业务

中泰化学 002092

研究机构:国联证券 分析师:石亮 撰写日期:2016-04-29

事件:4月27日公告,公司2016年一季度实现营业收入36.27亿元,YOY 41.22%,实现净利润8350.40万元,上年同期为-1.04亿元,扭亏为盈。归母净利润4663.68万元,扣非净利润2680.73万元。经营活动产生的现金流净额281.87万元,YOY -99.84%。 点评:

一季度业绩扭亏为盈。公司一季度实现营收36.27亿元,YoY 41.22%,实现净利润8350.40万元,上年同期为-1.04亿元,扭亏为盈。分业务看,粘胶短纤销售均价12410元/吨,同比上涨1200元/吨,同时销量也略有增加;纱线销售均价上升为15440元/吨,同比上涨1400元/吨,同时产量增加191.30%,总体看,预计粘胶-纺纱业务营收增长3亿元左右,考虑粘胶成本增加和纺纱成本降低因素后,预计营业利润上升1.1亿左右。烧碱均价2380元/吨,上升330元/吨,但PVC均价下滑260元/吨至5140元/吨,预计氯碱-PVC业务营收基本持平,但PVC和烧碱成本分别下降200元和60元/吨,营业利润上升9000万左右。

PVC继续承压。公司一季度PVC均价下滑260元/吨至5140元/吨,继续承压。但行业已普遍亏损,继续下跌空间有限,未来随着供给侧改革的推动,将逐步回暖。

看好公司粘胶-纺纱业务发展。2015年公司新增粘胶-纺纱业务,受益环保趋严及新增产能有限,粘胶短纤2015年触底回升,预计2016年粘胶业务仍维持较高景气度,从一季度看,粘胶短纤销售均价12410元/吨,较上年均价略有提升。公司目前拥有粘胶产能36万吨,未来技改至40万吨;子公司新疆富丽达4月份增资阿拉尔富丽达并将以阿拉尔富丽达为平台整合阿拉尔新农化纤,新农化纤现有的8万吨粘胶纤维和10万吨棉浆粕生产线,并通过技改、新建达到30万吨粘胶纤维的生产能力。公司进一步加码粘胶业务,将持续受益粘胶短纤高景气度。纺纱方面,目前金富纱业和富力震纶合计115万锭产能,在建产能235万锭,2015年生产纱线6.37万吨。新疆对纺织业发展支持力度大,对以新疆棉花(含粘胶)为原料销往内地棉纱给予900~1000元补贴,另外当新疆棉花价格高于同期进口棉1500元/吨时给予800元/吨补贴,公司将受益于这些政策的实施。

维持“推荐”评级。预计2016~2018年EPS分别为0.36元、0.42元和0.52元,25日公司股价7.74元,对应2017年PE 18.3倍。鉴于公司是氯碱和粘胶行业双龙头,产业协同效益明显,氯碱行业竞争力强、粘胶短纤景气好、纺织业务受益于新疆纺织业发展,维持“推荐”评级。

风险提示:风险一:PVC需求持续疲软;风险二:粘胶短纤景气度下行及纺纱项目进度不达预期。

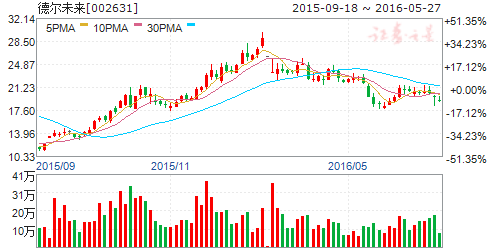

德尔未来(个股资料 操作策略 盘中直播 我要咨询)

德尔未来:产业资本连续增持,价值持续被低估的锂电隔膜新贵

德尔未来 002631

研究机构:光大证券 分析师:姜浩 撰写日期:2016-05-17

事件:

1、公司实际控制人、董事长汝继勇先生于2016年5月12日,通过二级市场以现金183.44万元增持公司股份100,900股,增持均价为18.18元/股,占公司总股本的0.0155%。2、公司实际控制人、董事长汝继勇先生于2016年5月13日,通过二级市场以现金213.84万元增持公司股份110,800股,增持均价为19.30元/股,占公司总股本的0.0171%。

点评:

德尔在参股义腾新能源之后,不仅联合义腾在吴江高新区建设2.4亿平米锂电隔膜项目,同时为义腾的扩产进行了资金上的担保,我们认为义腾对于德尔在整个锂电板块的产业布局意义重大,我们预计德尔有望后续进一步对义腾展开收购,从而实施全资控股。以义腾目前在隔膜领域的现有产能,扩产计划(2017年规划产能4.4亿平米)与对标公司沧州明珠进行比较来看,德尔的合理价值被市场显著低估。

5月12、13日,德尔的董事长汝总连续增持,向市场传递对企业未来发展看好的自信。在德尔完全整合义腾的假设之下,德尔目前的市值对应2016、2017年的PE分别为30倍、20倍。目前股价较德尔员工计划持股成本26.39元/股,倒挂27.7%,继续坚定看好,维持“买入”评级。

风险提示:收购的子公司业绩不达预期。

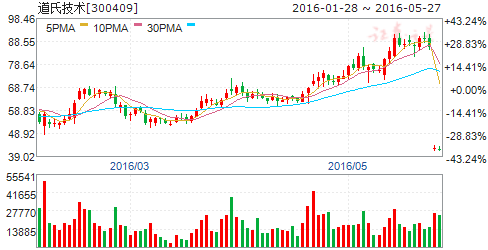

道氏技术(个股资料 操作策略 盘中直播 我要咨询)

道氏技术:收购“石墨烯”龙头企业,布局锂电业务

道氏技术 300409

研究机构:广发证券 分析师:王剑雨,郭敏 撰写日期:2016-05-13

昊鑫新能源为优质石墨烯龙头企业,质地极其优秀,内生成长性突出

昊鑫新能源的主要产品为针对动力锂离子电池用的石墨烯导电剂、碳纳米管导电剂和石墨负极产品。昊鑫科技拥有以美国劳伦斯伯克利国家实验室科学家、中组部青年千人计划引进专家为首席科学家的国际一流研发团队,公司将“创新”和“研发”作为企业发展的核心动力。

昊鑫新能源已进入国内大型电池生产商供应体系,盈利能力及成长性突出。2015年净利润383万元,2016年第一季度净利润已达223万元,业绩进入快速增长阶段。道氏技术拥有昊鑫新能源的20%股权;同时,有选择权在未来两年时间里最终持有昊鑫新能源55%以上的股权,实现控股。

石墨烯在锂电池行业应用范围前景广阔

石墨烯作为一种补充改性锂电极的材料极,对提高锂电池充放电性能具有不可替代的作用,主要体现在以下几个方面:(1)石墨烯具有极高的比表面积,因此化学反应速度和材料利用率更高;(2)石墨烯具有优良的导电和导热性。其本身具有良好的电子传输通道,导热性保证了其稳定性;(3)聚集形成的宏观电极材料中,石墨烯片层的尺度在微纳米量级,远小于体相石墨,使得锂离子在石墨烯片层之间的扩散路径较短;且片层间距也大于结晶性良好的石墨,更有利于锂离子的扩散传输。

应用前景极其广阔。其独特的物理化学性质,石墨烯有望在锂电池、半导体、光伏、航天、军工、显示器等传统行业和新兴行业带来革命性进步,一旦量产将成为下一个万亿级产业。

公司墨水业务发展:釉面墨水高速增长,3D 渗花墨水带来行业革命

整合宏瑞新材料,标志行业开始洗牌,龙头企业将受益集中度提升

预计 16-18年业绩为0.53、0.80和1.06元/股,维持“买入”评级;

风险提示:宏观经济持续低于预期,新产品开拓低于预期。

公司,粘胶,石墨,业务,2016