二十国集团(G20)杭州峰会进入倒计时 六股占得先机

摘要: 杭萧钢构(个股资料操作策略盘中直播我要咨询)杭萧钢构:每平米X元的创新盈利模式,技术授权加速推进杭萧钢构600477研究机构:东吴证券分析师:黄海方撰写日期:2016-05-11投资要点:一季报延续上

杭萧钢构(个股资料 操作策略 盘中直播 我要咨询)

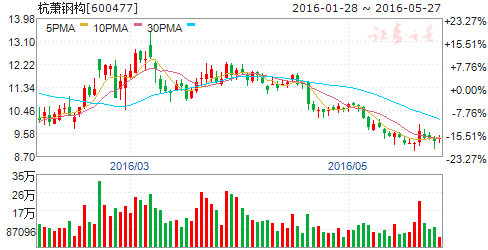

杭萧钢构:每平米X元的创新盈利模式,技术授权加速推进

杭萧钢构 600477

研究机构:东吴证券 分析师:黄海方 撰写日期:2016-05-11

投资要点:

一季报延续上一年年报业绩走势,利润增速大幅超越收入增速。公司第一季度营收6.67亿元,同增16.27%;归母净利润0.37亿元,同增296.22%;公司2015年年报营收37.8亿元,同减3.72%;归母净利润1.2亿元,同增103.37%;完成钢结构产量37.37万吨,新签合同49.7亿元,同增25.6%。

净利润增速大幅超越收入增速主要得益于技术推广下公司毛利率水平提升:2015年报显示毛利率为23.51%,同比增加约7个百分点。2016年第一季毛利率为28.72%,同比增加约5个百分点。公司推出钢管束组合剪力墙住宅结构体系,在材料、能耗、造价方面有明显优势:减少水泥40%;碳排量35%;垃圾排放量60%;建筑节能50%;建设周期缩短50%以上;用钢量减少20%;综合造价减少10%。

创新盈利模式,出售专利使用权。2015年,公司开始推广新专利技术钢管束组合剪力墙住宅结构体系。至2016年5月9日公司分别与13家公司签订合作协议,出售专利使用权,收取资源使用费,为公司营收提供新增长点。合作模式一般为:杭萧与客户公司合资成立合作公司,杭萧参股合作公司。专利使用费分为两部分,一是固定费用,二是浮动费用即按每平米新增建筑收取一定专利使用费,目前的价格为每平米五元。目前固定费用已累计至4.36亿元。未来随着公司业务结构的优化,轻资产模式运营的推行,公司将加大力度推广新技术专利,从而提升公司毛利水平,提高公司盈利能力。

绿色建筑走上风口,钢构公司率先受益::2013年《绿色建筑行动方案》推出,《方案》指出“十二五”期间建造绿色建筑10亿平方米,2015年绿色建筑占新建建筑比例为20%。到2020年绿色建筑占新建建筑比例为30%。预计绿色建筑的普及可以释放上千亿规模的增量市场。建筑工业化是绿色建筑的重要组成部分,公司作为钢结构产业龙头公司,在钢结构装配有领先的技术优势,致力于“世界一流绿色建筑集成服务商”,未来将在绿色建筑普及的过程中率先受益。

资产负债率下降,现金流情况改善:公司2015年完成非公开发行。募集资金3.047亿元,用于偿还银行贷款并补充流动资金。2015年公司现金流情况大幅度改善,主要是由于上游钢铁原料成本下滑。考虑钢铁目前处于去产能化阶段,基础设施建设的推行将进一步推动对钢铁的需求,未来钢铁价格将有一段回升过程,预计公司现金流回落。

盈利预测与投资评级:考虑公司新技术推广与资产结构改善,我们预计2016年至2018年收入分别为42、50、59亿元,EPS分别为0.23、0.30、0.39元,P/E分别43、33、25倍,考虑到公司创新型盈利模式可持续发展,并向轻资产转型,给予“买入”评级。

风险提示:原材料价格风险、宏观经济风险。

杭钢股份(个股资料 操作策略 盘中直播 我要咨询)

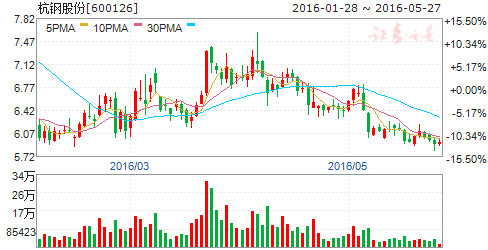

杭钢股份:资产重组成效显现,1季度成功扭亏

杭钢股份 600126

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-05-03

资产重组成效显现,1季度成功扭亏:公司1季度已实施完毕资产重组方案,各个业务份属钢铁、环保和再生资源行业,1季度效益初现,实现归属于母公司所有者净利润1.11亿元,成功实现扭亏。虽然杭钢半山钢铁基地2015年底关停产能减少影响营业收入额度,同比跌幅达31.85%,然而营业成本降幅更大,达到35.11%,因此毛利率同比增加4.62个百分点,毛利润同比增厚1.29亿,其中不排除环保、再生资源业务贡献较大所致。此外,由于半山钢铁基地关停,致使销售费用同比节省,带动三项费用共计同比减少0.10亿,以及营业税金及附加同比减少0.14亿,进一步促进公司1季度盈利情况的好转程度,最终公司1季度实现归属于母公司所有者净利润1.11亿元,同比增厚利润1.78亿。环比方面,由于公司资产重组,叠加1季度钢价反弹背景,业绩环比同样有所好转。

优化主业产品结构,“钢铁+环保”齐步走:公司3月底完成资产重组,成功重组置入宁波钢铁100%股权、紫光环保87.54%股权、再生资源97%股权和再生科技100%股权。其中,宁波钢铁400万产能主要产品为热轧板卷,属于附加值较高品种,公司钢铁盈利能力有望提升;而再生资源主营报废汽车回收拆解、废旧金属拆解加工,紫光环保主营污水处理,再生科技主营再生金属材料、冶金材料、煤炭、钢材的批发及其进出口业务、再生材料研发等,公司转型环保基石已经奠定。钢铁与环保业务格局确立,此外公司还募投2亿元搭建金属贸易电商平台,致力于加快转型步伐,期待公司未来业务发展空间可有效打开。

预计公司2016、2017年的EPS分别为0.20元与0.26元,维持“买入”评级。

滨江集团(个股资料 操作策略 盘中直播 我要咨询)

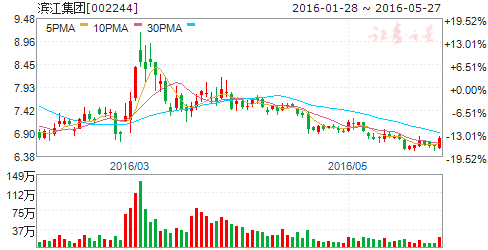

滨江集团:稳坐西湖畔,进军上海滩

滨江集团 002244

研究机构:广发证券 分析师:乐加栋,郭镇,金山 撰写日期:2016-05-03

核心观点:

收入平稳上升,毛利水平回升。

15年公司实现营业总收入126.2亿元,同比上升7.3%,归属于上市公司股东的净利润10.02亿元,同比增长20.97%,每股收益0.37元,分红预案每10股派发现金红利0.33元(含税)。16年一季度公司营业收入同比增长70.6%,归属母公司净利润3.84亿,同比上升32.8%。高毛利项目陆续进入结算期显著提升公司的毛利水平,增厚了当期业绩。

销售规模大增,有力支撑16年业绩。

公司15年全年实现地产签约销售金额233亿元,首次突破200亿元大关,同比上升48.41%。截至15年年末,公司在手可供出售面积达329.7万方,按15年结算价格计算,可售货值规模达754.8亿元,杭州项目占80%以上。截止到15年底,公司在手预收账款规模为176亿元,与14年末相比上升41.3亿元,为16年的结算收入提供了保障。

土地投资力度加大,明确区域发展策略。

按全口径,公司15年全年新增土地储备39.2万方,土地投资金额73.7亿元,投资金额占销售金额比例为32%,土地投资力度相比14年有所加大。公司首次进军上海市场,巩固在杭州的市场地位,加快三四线城市的去化。

预计16-17年的业绩分别为0.48和0.56元,维持为“买入”评级。

提出在保持房地产主业平稳发展基础上,加大金融投资力度,做到以房地产为主,服务业、金融投资“一体两翼”均衡发展,并计划2016年投资规模为20-60亿,投资方向涵盖大健康、环保、文化、工业4.0等方向。

风险提示。

销售表现受杭州市地产市场影响较大,跨界投资布局存在不确定性。

莱茵体育(个股资料 操作策略 盘中直播 我要咨询)

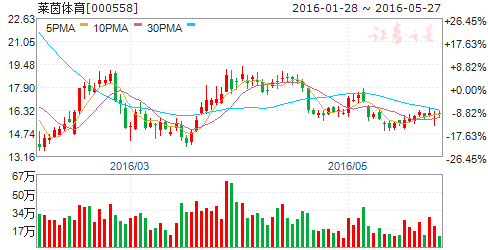

莱茵体育:切入电子竞技,体育生态圈建设再迈步

莱茵体育 000558

公司是一家房地产开发企业。主营房地产销售,还有贸易销售,能源销售,租赁收入等业务。公司曾荣获“中国最具价值地产上市公司”“浙江房地产诚信企业”等荣誉称号。

恒生电子(个股资料 操作策略 盘中直播 我要咨询)

恒生电子:参与设立信用保证保险公司,持续创新业务投入

恒生电子 600570

研究机构:广发证券 分析师:刘雪峰 撰写日期:2016-05-17

公司公告,拟以自有资金不超过1亿元参与发起设立粤财信用保证保险股份有限公司,持股比例20%。

信用保证保险业务得到国家支持,行业尚在发展初期。

此前在2014年8月出台的《国务院关于加快发展现代保险服务业的若干意见》中,明确提出“加快发展小微企业信用保险和贷款保证保险,增强小微企业融资能力。积极发展个人消费贷款保证保险,释放居民消费潜力”。2015年1月,保监会、工信部、商务部、人民银行联合发布《银监会关于大力发展信用保证保险服务和支持小微企业的指导意见》,再一次重申发展信用保险的重要性。2015年4月,阳光渝融信用保证保险股份有限公司获批筹建,成为国内首家获批筹建的专业信用保险公司。(资料来源:上海证券报)。由此来看,信用保证保险得到政府支持、行业尚处发展初期,具有广阔市场空间。

持股20%,风险可控;合作方具有政府背景。

其他合作方包括广东省融资再保险有限公司(实际控制人为广东省人民政府)、广州恒运企业集团股份有限公司、TCL集团、众诚汽车保险股份有限公司。20%的持股比例,保证了风险的可控性。

参与保险业务,或增加投资收益;亦有利于利用多年技术祭奠,开拓保险IT业务市场。

公司近年来在新业务、新领域、新产品持续投入,此次参与信用保证保险公司设立,亦是追求创新的体现。由于持股比例较低、新业务的开展仍需筹备时间,因此短期不会有业绩影响。预测16-18年业绩分别为1.00元/股、1.33元/股、1.76元/股。

风险提示。

金融创新业务正在经历的政策风险始终具有不确定性。

三维通信(个股资料 操作策略 盘中直播 我要咨询)

三维通信:海外业务拓展驱动业绩稳健增长;行业需求回暖公司发展可期

三维通信 002115

研究机构:长江证券 分析师:胡路 撰写日期:2016-04-01

事件描述

公司发布2016年年报。公告显示2015年公司实现营业收入8.65亿元,同比下降4.37%,实现归属上市公司股东净利润1898.575万元,同比增长36.25%;实现归属于上市公司股东的扣除非经常性损益的净利润-558.7万元。2015年公司实现全面摊薄EPS为0.046元。

事件评论

海外市场收入实现大幅增长,毛利率提升助力业绩改善。公司2015年业绩稳健增长,我们认为主要源于海外市场收入大幅增长,而海外收入比重增加合并公司内部管理效率改善,致使公司毛利率水平进一步提升。具体而言,公司2015年海外业务收入达到1.23亿元,同比大幅增长508.68%,占总体收入比重达到27.31%,使得整体营收得以较大增幅度增厚,同时公司海外业务毛利率达到55.89%,结合公司成本管控力度进一步加强,使得公司2015年毛利率水平达到30.75%,较去年同期提升1.7%,公司盈利能力进一步改善。

国内4G建设进入下半场,网优需求预计加速释放。从近期招标与集采情况来看,中移动小基站等网络优化、室内覆盖等网络优化需求释放明显加快。公司作为国内领先的网络优化设备厂商,自身技术实力优异,年初至今已先后较大比例中标中移动光纤分布式系统、干放与无源器件等集采。整体来看,中移动4G基站数已达110万座,室外覆盖已逐步接近完成,预计网络优化需求将进一步加速释放。而从国内4G建设的阶梯式特点来看,后期中联通、中电信网优需求将使行业维持二到三年高景气周期,公司作为龙头之一有望优先受益行业复苏。

推出核心员工入股创新业务管理办法,完善激励机制优化公司产业布局。公司推出员工入股创新业务子公司投资与管理办法,为公司及下属子公司员工提供内部创业平台,支持员工开拓与公司传统业务非重合的其他领域。公司通过对创新业务子公司实施员工持股,一方面有望锁定核心创业人才,激发优秀员工创新创业潜力,另一方面有望通过构建利益分享、风险共担、资源共享机制,为进一步优化公司产业布局提供良好支撑,并借此构建公司长远核心竞争力。此外,结合此前公司与赛伯乐共同设立杭州滨江众创投资基金等举措,我们预计公司未来将继续展开资本运作尝试,持续拓展公司新业务布局。

投资建议:基于此,我们看好长远发展,预计公司2016-2018年全面摊薄EPS为0.22元、0.29、0.34元,维持公司“买入”评级。

公司,业务,2015,同比,投资