民航局印发进一步深化民航改革工作意见 6股一飞冲天

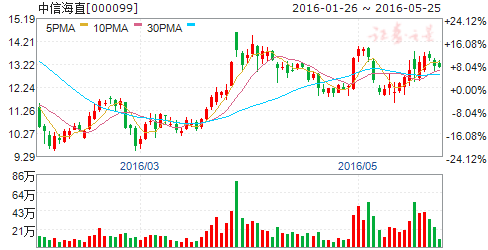

摘要: 中信海直(个股资料操作策略盘中直播我要咨询)中信海直:海油业务持续调整,辅业快速成长中信海直000099研究机构:长江证券分析师:韩轶超撰写日期:2016-04-20报告要点事件描述中信海直发布201

中信海直(个股资料 操作策略 盘中直播 我要咨询)

中信海直:海油业务持续调整,辅业快速成长

中信海直 000099

研究机构:长江证券 分析师:韩轶超 撰写日期:2016-04-20

报告要点

事件描述

中信海直发布2016年一季报,营业收入同比减少10.08%至2.5亿,毛利率同比下降9.12个百分点至18.98%,归属母公司净利润同比减少49.33%至1818万,EPS为0.03元。

事件评论

海油景气持续低迷,其他业务快速扩张。2016年Q1国际油价持续低迷,前三个月wti和布伦特均价分别为33.63美元/桶和35.21美元/桶,分别同比下降31%和36%。以石油业务为主的母公司口径营业收入同比减少23.91%至1.81亿,毛利率水平下降9.17个百分点至15.14%,最终母公司营业利润同比减少63%至1395万。海油景气的持续低迷是Q1营业收入和归属净利润大幅下降的主因。另一方面,公司子公司的直升机维修和海油以外的通航业务增长明显,子公司营业收入同比增长72.88%至6867万,一定程度上降低了公司业绩受海油景气下行影响的幅度。一季度,公司维修子公司最终完成净利润133万,较去年同期大幅增长118万元。

严控成本,管理费用减半。公司在行业景气下行时,加强了费用管理,以节约开支,管理费用多项明细均有下降。一季度,公司管理费用同比下降44.63%至1546万,较去年节流1246万。

维持“增持”评级。考虑到:1)2016年石油市场供需难见缓解,海油行业景气度反转概率较低;2)公司在空客系直升机维修领域国内领先,维修业务成长迅速;3)公司大力发展以航空护林为代表的非海油通航业务。我们预计公司2016-2018年EPS分别为0.22元、0.27元和0.33元,给予公司“增持”评级。

风险提示:行业景气恶化超预期;成本大幅增长;人民币大幅贬值

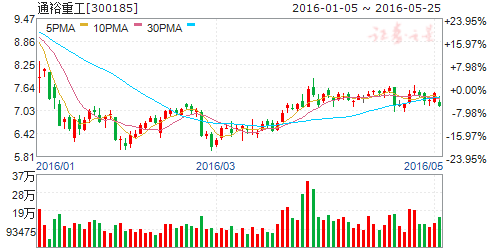

通裕重工(个股资料 操作策略 盘中直播 我要咨询)

通裕重工:业绩大幅增长,积极布局核废料处理

通裕重工 300185

研究机构:太平洋 分析师:张学 撰写日期:2016-04-27

事件:公司4月21日晚间发布年度业绩报告称,2015年归属于母公司所有者的净利润为1.21亿元,较上年同期增49.54%;营业收入为23.43亿元,较上年同期增13.96%;基本每股收益为0.13元, 较上年同期增44.44%。

风电主轴保障业绩增长。报告期内,公司贯彻“订单拉动、生产推动、管理互动”的经营战略,风电主轴的产销量持续增长,销售收入同比增长45.50%,其中,出口收入同比增长52.84%,在国内外经济形势严峻、机械制造业整体环境低迷的大环境下,风电业务保障了公司业绩大幅增长。年增3000支3MW 以上纤维保持型及直驱式风电主轴技术改造项目等三个首发募投项目竣工投产,大大提高了公司风电主轴等产品的生产能力,同时公司加快了风电铸件市场的拓展,初步形成了风电锻件、风电铸件、风电结构件上的协同效应。公司扣非后归母净利润同比增长达106.93%,保持着良好发展趋势。

批量在建工程投产,利润持续增长可期。2015年末固定资产较2014年末增加115.62%,主要为下半年多项在建工程完工转入固定资产所致,包括年增3000支3MW 以上纤维保持型及直驱式风电主轴技术改造项目、核电装备产业化项目、年增1000支高淬透性球墨铸铁管模具技术改造项目、年增5000t MC 级系列高速冷轧工作辊技术改造项目等。同时,大功率风电机组关键零部件制造、大锻件制造流程优化及节能改造两大定增项目已开展先期工作。我们认为,公司一体化的完整产业链优势将得到进一步夯实,工艺装备水平与市场占有率有望得到进一步提高。

积极布局核废料处理领域。2015年公司使用自有资金收购常州东方机电70%的股权,东方机电自成立以来一直从事核电相关产品的研发和制造,其自主研发生产的国内首套遥控核废料处理吊车是国内唯一通过权威部门验收的核废料处理大型起吊设备。通过本次收购,东方机电的设计和技术可以通过公司强大的生产能力直接转化为经济效益,借助东方机电的核电产品生产资质和业务关系加快核电业务的发展。2015年10月底,东方机电与中国核电工程有限公司签署了共同研制超级压实机、固体废物干燥设备和水泥灌浆设备的《技术开发(合作)合同》,进一步促进公司在核电三废处理领域的设备研发、制造及产业化,推动“核三废”处理设备的国产化,加快公司产品结构调整和企业转型升级。

估值与评级。根据最新“十三五”能源规划基准方案,2020年核电的装机目标是5800万千瓦(在建3000万千瓦),风电达2.1亿千瓦(超预期),未来都具有高景气度,作为国内最大的MW级风电主轴生产企业,公司将持续受益。而在核废料处理领域上,公司抢占先机,收购、定增大手笔不断,有望成为业绩新的增长极,可参看我们2016年3月30日发布的行业深度报告《从换料大修看核电后市场投资机会》。预测公司2016-2018年EPS 分别为0.18、0.23和0.29,给予“买入”评级

风险提示:新技术研发低于预期,折旧费用显著增加。

川大智胜(个股资料 操作策略 盘中直播 我要咨询)

川大智胜:空管龙头技术领先,人脸识别和虚拟现实引领新增长

川大智胜 002253

研究机构:东北证券 分析师:瞿永忠 撰写日期:2016-04-19

报告摘要:

低空改革潜力巨大,空管业务龙头将受益。公司是国内空管产品领域龙头企业,市场份额位居国内厂商前列,低空改革政策落地后公司将面临新的发展机遇。公司自主研发的国内首套飞行模拟机视景系统已获订单,飞行模拟产品及服务等产业链延伸将提升公司业绩。

深耕人脸识别技术,布局人脸识别全产业链。公司三维人脸识别技术采用“三维建库,二维识别”的方式,投入小、精度高,具有明显的技术优势。该系统已经开始试点应用。同时,公司成功自主开发了三维人脸照相产品,打通了从三维人脸照相、数据库建立到人脸识别的完整的三维人脸识别产业链,在未来的竞争中占据较强优势。

虚拟现实技术基础深厚,携手奥飞动漫与利亚德携手布局产业链。公司在虚拟现实技术领域有10多年的积累,最早应用于空管管制员模拟训练的塔台视景模拟和飞行模拟机视景系统,近期开发出主要面向文化教育市场的大型互动科普产品。公司与奥飞动漫签署了战略合作协议,合作有利于公司在内容和渠道方面的积累。2016年3月23日,公司公告与利亚德展开战略合作,双方在VR显示技术、高校影视动漫创新和VR科普体验馆方面开展合作,实现了显示技术、集成、内容和渠道的产业链布局。

公司业绩符合预期,新业务2016有望贡献利润。公司传统空管产品在2015年增长了46.23%,新兴的图形图像业务则突飞猛进增长了824.33%达到了4,078万元。随着VR业务的不断延伸拓展以及人脸识别业务在安防领域的落地,公司新兴业务有望在2016年贡献利润,并在未来几年内高速增长,逐步超过传统空管产品实现华丽转型。

投资建议:我们看好未来公司在人工智能和VR领域的业务发展前景,预计公司2016-2018年EPS分别为0.31、0.44、0.64,同比分别增长38.60%、43.69%、44.23%,给予增持评级,目标价65元。

风险提示:低空通航改革进度慢于预期、人脸识别业务开发或行业发展低于预期、虚拟现实产品业务发展低于预期。

威海广泰(个股资料 操作策略 盘中直播 我要咨询)

威海广泰:消防和空港产品快速增长,业绩符合预期

威海广泰 002111

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-14

公司2015年实现销售收入13.2亿元,同比增长30.34%;归母净利润1.67亿元,同比增长50.12%;EPS0.50元;拟10股派1.2元。

核心观点:

空港和消防装备实现快速增长,新山鹰并表带来业绩增厚。公司2015年空港设备板块,国内外和军品市场分别签订合同6.12亿元、2.1亿元和1.46亿元,实现收入同比增长16.67%。消防板块,中卓时代签订合同7.56亿元,同比增44.2%,实现收入同比增长17.24%。营口新山鹰收购完成,并表收入1.3亿元,净利润0.56亿元,毛利率高达59.12%,大幅提升盈利能力。

拓展消防产业链,有望发挥协同效应,持续快速增长。公司收购完成营口新山鹰80%股权,拓展了消防报警业务,有望与中卓时代的消防车业务发挥协同效应,实现客户资源共享,加强公司消防板块业务的综合竞争力。

军品业务有望成为新的业绩增长点。公司军品主要包括特种车辆、无人机等,公司设立军工事业部,加强军品的研发销售,未来有望受益于军民融合和军改,进入快速发展期,军用无人机有望成为新的业绩增长点。

公司空港地面设备受益于航空运输和通航产业发展持续快速增长。国内外航空运输市场的稳步增长、军用航空装备和机场设施的发展和中国通航市场的发展带来了空港设备需求空间的不断拓宽。公司空港设备品种型号较齐全,在性价比、渠道、服务等方面具有优势,将充分受益。

盈利预测与投资建议:不考虑非公开发行,预计公司16-18年EPS为0.69/0.90/1.16元;非公开发行完成后,16年备考EPS为0.63元。看好公司消防和空港装备的成长性,以及军品业务的发展前景,给予“买入”评级。

l风险提示:通航发展低于预期;军品研发和交付进度低于预期。

中直股份(个股资料 操作策略 盘中直播 我要咨询)

中直股份:业绩稳步增长,直升机龙头迎来黄金发展期

中直股份 600038

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-18

毛利率显著提升,公司业绩稳步增长。公司营收保持平稳,毛利率较去年同期增加4.07%,带动业绩的稳步增长。同时,公司计提1.5亿资产减值,较去年增加1.2亿元。

军用直升机需求量大。2014年我国军用直升机保有量806架,仅为美国的1/8。随着国家航空装备的投入增加,我国军用直升机有望迎来高速增长期,公司作为国内直升机龙头,将充分受益于市场的高增速。

通航政策放开将带动民用直升机快速发展。目前中国富裕人群数量位列全球第二。当低空空域开放、通用航空政策推开、通用机场建设到位后,中国通航产业发展将整体加速,通用航空市场空间超万亿。

集团直升机总装资产有望进一步注入。目前公司已经拥有直升机板块中民用直升机整机、零部件以及军用直升机零部件生产业务。在军工集团证券化率不断提升的大背景下,军用直升机整机业务有望进一步注入公司。

盈利预测及投资建议。我们预计公司2016-18年EPS为0.97/1.16/1.33元。考虑到军用直升机市场的快速增长,以及中航工业集团进一步资产注入的预期,给予公司53元目标价,维持“买入”评级。

风险提示

市场增速不达预期,资产注入不达预期。

海特高新(个股资料 操作策略 盘中直播 我要咨询)

海特高新:航空产业加速布局,预计年内高端芯片量产

海特高新 002023

研究机构:安信证券 分析师:邹润芳,王书伟 撰写日期:2016-03-30

2015年利润下降74.9%,业绩大幅下滑。2015年,公司实现营业收入4.28亿元,同比下降14.6%,归属母公司净利润3965万元,同比下降74.9%,对应EPS为0.05元,净利润降幅大于收入降幅是由于1)天津海特和新加坡AST处于运营筹备期,运营费用增加带来亏损1184万元和1869万元;2)并表海威华芯,由于一期项目完成基建和设备安装,厂房及设备转固计提折旧导致亏损664万元,3)运营及管理费用增加,银行贷款增加财务费用上升。

航空维修检测及研发业务下降,培训业务小幅增长。2015年由于现有产品交付量下降,导致主要承担军品制造的亚美动力收入和净利润下降21.7%、52%,导致航空维修检测租赁及研发业务收入3.28亿元,同比下降20%,产品结构变化导致业务毛利率下降9.78个百分点至58.5%;而由于新加坡基地建成,2台模拟机在4月开始投入使用,航空培训业务收入8967万元,同比增长9.18%。

四大航空产业布局加速推进。航空制造业务:在新产品研发方面,推进三种军民用新型号(401、402、403)航空动力控制系统研发,某型APU控制器、机舱氧气系统、直升机救援绞车等加快研发,预计16年实现批量订货;航空维修业务已覆盖部附件和整机维修全产业链,整机维修天津基地一期2个机库15年正处于能力建设期,取得了CAAC颁发的空客A3208C检、波音B737NG2C检维修许可,完成20多架次飞机定检及改装和首架飞机拆解,预计2016年取得波音B7374C检维修许可证;航空培训业务:形成昆明、新加坡、天津三大航空培训基地,新加坡基地首批2台模拟机2015年4月投入运营,拓展东南亚及西亚国际市场。公司航空融资租赁业务初步形成“飞机整机、发动机、航空设备租赁”业务格局。

外延进军微电子芯片,预计16年出样件并具备量产能力。联手中电科29所,公司投资控股海威华芯1期项目2015年完成基建和设备安装,工艺技术进入实战阶段。按项目投资规划,预计2016年将打通产品线全流通工艺,年中将出工艺样件,实现国内首批自主第二代/第三代芯片产品上市,0.25GaAs具备FOUNDRY量产能力并实现销售。我国高端芯片特别是军用芯片几乎100%依赖进口,未来国家计划高端芯片国产化率达85%-100%,海威华芯生产直径6吋,线宽150-250nm晶圆属于国际最先进水平,未来国内军民市场进口替代大。

重申“买入-A”评级。预计16-18年公司EPS为0.21元、0.31元、0.44元,未来国防信息安全下高端芯片产业市场空间大,我们看好公司中长期发展前景,重申买入-A评级,6个月目标价18.69元。

风险提示:新产品研发量产缓慢;低空开放及军民融合的政策性风险。

公司,业务,增长,同比,2016