电池管理系统标准制定中 市场规模正加速扩大(附股)

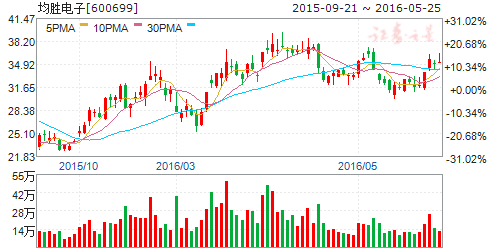

摘要: 均胜电子(个股资料操作策略盘中直播我要咨询)均胜电子:TS股权交割完成,合作CarJoy构建车联网生态圈均胜电子600699研究机构:光大证券分析师:刘洋撰写日期:2016-05-04事件:公司公告称

均胜电子(个股资料 操作策略 盘中直播 我要咨询)

均胜电子:TS股权交割完成,合作Car Joy构建车联网生态圈

均胜电子 600699

研究机构:光大证券 分析师:刘洋 撰写日期:2016-05-04

事件:

公司公告称,截至5月4日,公司收购TS100%股权完成交割,其中公司直接持有TS50%股权,通过德国普瑞间接持有TS50%股权。同时,全资子公司均胜智能车联出资670万美元,获得CarJoy10%股权和一名董事会席位,开拓汽车服务市场。截至5月4日,公司已完成CarJoy10%股权受让。

TS股权交割完成,智能驾驶龙头起飞在即。

TS是全球领先的车载信息系统供应商,目前拥有全球200余万前装市场用户,拳头产品MIB车载系统广泛应用于大众旗下品牌。我们认为,本次交割完成后,TS将并入公司汽车电子事业部,公司将因此进一步完善其在智能驾驶领域的布局,凭借与公司现有HMI业务在车载软件、数据处理和信息服务系统等方面的协同效应,有助于公司搭建围绕“人/驾驶者”的新型商业形态。

战略合作CarJoy,切入汽车后市场。

CarJoy旗下的享途网络推出的乐车邦服务平台是中国第一家专业聚焦于4S店网络的汽车售后服务电商交易平台,用户可通过乐车邦平台以优惠价格获得4S店服务,4S店可以通过乐车邦平台提高闲置资源利用率。目前乐车邦已入驻百度、腾讯、阿里巴巴、京东、大众点评、高德地图、五大银行的互联网平台,成为其4S店维修保养服务提供商,更是百度地图、百度糯米、腾讯汽车唯一汽车4S店保养供应商。我们认为,公司此次参股CarJoy是其在汽车后市场领域的重要布局,凭借公司在软、硬件领域的优势,将有助于公司围绕终端用户的各个使用环节构建车联网生态圈。

重申买入评级,6个月目标价45元。

业绩持续高增长,同时并购全球领先的智能驾驶优质标的,打开成长空间,业绩估值有望双轮驱动。假设2016年2季度初完成定增,价格为停牌价31.25元。预计2016~2018年EPS分别为1.01元、1.40元和1.63元,买入评级,6个月目标价45元,对应2017年约32倍。

风险提示:

业务整合不及预期效果;新兴业务发展不及预期

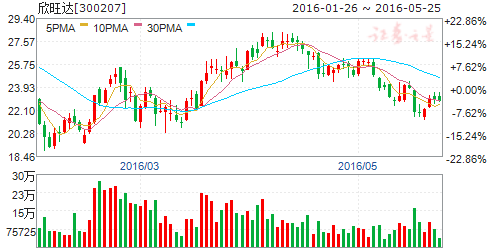

欣旺达(个股资料 操作策略 盘中直播 我要咨询)

欣旺达:保持高速增长,一季度净利润同比翻倍

欣旺达 300207

研究机构:浙商证券 分析师:郑丹丹 撰写日期:2016-04-26

投资要点

华为手机热销,利好公司3C业务增长

根据市场资料显示,公司目前三大客户分别为苹果、华为、小米,2015年三家公司的手机销量分别为3亿台、1.08亿台、0.73亿台,我们根据其手机销量及相应电池容量进行测算,公司订单占有率分别约为30.2%、36.1%、39.2%。

2016年一季度三家公司的手机销量有喜有忧,其中,华为实现快速增长,苹果、小米出现下滑。在4月15日华为P9中国上市发布会上,华为发言人表示,华为消费者业务2016年全球第一季度销售收入同比增长61%,智能手机销售收入同比增长63%。此外,华为2016年手机年度出货量目标为1.4亿台,相比2015年公布的1.08亿出货量,增幅接近30%。

我们根据市场信息预测2016年苹果、华为、小米的手机销量分别为3亿台、1.4亿台、0.8亿台,若保守按公司的订单占有率分别为32%、38%、40%,则手机收入将分别达到16.8亿元、15.8亿元、9.2亿元,其中来自华为的收入增幅最为明显,另外公司还将供应苹果其他系列产品,均利好3C业务增长。

动力和储能业务已获订单,亟待爆发

此前公司公告与五洲龙签订战略合作协议,2016年配套2万辆电动物流车的动力电池系统,若按7~8万/套的物流车电池组单价计算,预计收入约达15亿,但目前电动物流车尚未进入工信部发布的新能源汽车推广应用推荐车型目录。

另外,此前公司还公告与Anker结成战略合作伙伴,合作产品为家用便携式434Wh储能装置,预计数量为20万部,单价在1200~1400元/部,总计2.4~2.8亿元。介于动力和储能订单还处于实施阶段,贡献尚少,未来亟待爆发。

盈利预测及估值

受益于3C、动力、储能业务三轮驱动,我们预计在当前股本下,公司2016~2018年净利润同比增速分别为83.2%、50.9%、29.3%,EPS分别为0.92、1.39、1.80元,对应当前股价下的P/E为27.8、18.4、14.2倍,维持“买入”评级。

风险提示:3C行业不景气,动力业务推进不达预期,储能市场长期未启动。

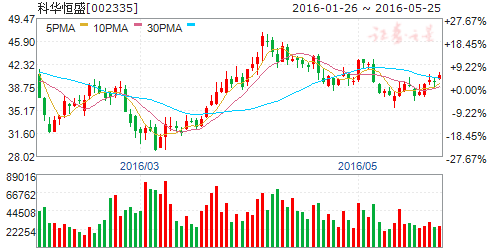

科华恒盛(个股资料 操作策略 盘中直播 我要咨询)

科华恒盛:一季度净利润翻倍,定增完成助力转型

科华恒盛 002335

研究机构:中投证券 分析师:张镭 撰写日期:2016-05-04

新能源产品系列和数据中心产品系列成为业绩增长重要贡献点。公司2015年新能源产品系列和数据中心产品系列分别同比增长102.85%和48.56%,是业绩增长的主要贡献点。传统优势产品高端电源业务则保持相对平稳增长(3.57%),但公司已经实现军工领域和核电领域的突破,我们判断公司高端电源业务在2016年有望重回高增长通道。

定增完成,转型步伐加速,有望深入布局充电桩+储能。公司致力于打造生态型能源互联网企业,已经构建完成高端电源解决方案,新能源产品解决方案和数据中心解决方案三大产业链。随着定增方案的完成,我们判断公司一方面会加深在数据中心运营和光伏运营方面的布局,另一方面会探索充电桩运营以及储能等能源互联网涉及的其他领域。

数据中心+新能源运营成为今年成为公司业绩增长点。公司数据中心区域布局已成,今年有望在北上广建成15000个以上高端机柜,锁定优质目标客户群,同时公司已与中经云、科大国盾、云山世纪等在混合安全存储、量子通信、混合云等领域展开合作,数据中心运营业务不断走向高端。新能源运营方面,目前公司已经实现60MW光伏并网运行,今年底有望实现120MW以上光伏并网。数据中心运营和光伏运营将成为公司今年的业绩增长的主要驱动力。

继续给予“强烈推荐”评级。公司前期布局的数据中心运营及光伏运营进入业绩兑换期,今年公司业绩将迎来高增长。维持前期对2016年业绩的判断,预测2016-2018年EPS为1.07/1.55/1.95元,维持前期6-12个月目标价60元,对应2016-2018年PE56/38/30倍,继续给予“强烈推荐”评级。

风险提示:高端电源进口替代不达预期;数据中心和光伏运营推进力度不达预期

拓邦股份(个股资料 操作策略 盘中直播 我要咨询)

拓邦股份:控制器和锂电双轮驱动业绩增长

拓邦股份 002139

研究机构:西南证券 分析师:熊莉 撰写日期:2016-04-20

业绩总结:公司发布了2015年年报,2015年实现营业收入14.5亿元,同比增长29.6%,归属于上市公司股东的净利润8062.9万元,同比增长23.9%。利润分配预案为每10股派发现金1.5元(含税)并转增5股。

控制器和锂电业务驱动业绩稳健增长。1)公司传统主业控制器实现收入11.7亿元,同比增长33.2%,其中家电控制器和电动工具控制器贡献了大部分收入,特别是电动工具控制器年销售额超过3亿元,实现翻倍增长;2)锂电产品完成收入2亿元,同比增长63.3%,主要在于公司锂电业务市场拓展顺利,在消费电子、新能源汽车、储能应用等多个领域已实现批量供货,正逐步成为公司新的增长动力;3)三费率同比下降2个百分点,费用率的下滑提升了公司整体的盈利能力。

智能控制器业务仍具增长潜力。1)公司控制器产品应用于家电、电动工具、个人护理等多个领域,在国内控制器上市企业中市占率多年保持第一,目前还拓展至工业控制、医疗器械等新兴领域,有望带来业绩新增长;2)公司海外市场发展迅猛,销售额已超过总收入的56%。去年开始进军印度市场,成立了印度子公司,印度家电市场规模巨大,是公司海外市场未来一大看点。

锂电业务规模化应用取得实质性突破,产能扩产将显著提升业绩。1)公司目前与金龙、陆地方舟等国内主流电动大巴车厂和专用车厂建立了合作关系并实现批量供货,将有力提升公司锂电池在新能源汽车市场的影响力。2)公司锂电产线今年扩产后将实现年产能1亿Ah以上,未来锂电业务发展值得期待。

积极整合产业链,打造智能控制一体化服务。公司定增6亿元,其中投资2.5亿元收购国内领先的运动控制整体解决方案企业研控自动化55%的股权。通过本次并购整合,公司将智能控制业务延伸至工业控制领域,可向客户提供“控制+驱动+电机”一体化解决方案,拓展业务成长新引擎,未来可向机器人等多领域拓展,想象空间巨大。

业绩预测与估值:公司在智能控制领域的一体化战略布局清晰,我们看好公司控制器和锂电业务的成长性,预计未来三年归母净利润复合增速为47.5%。维持“买入”评级。

风险提示:智能控制器销售或不及预期;锂电销售或不及预期;研控自动化发展或不及预期;汇兑损失的风险。

中颖电子(个股资料 操作策略 盘中直播 我要咨询)

中颖电子:主营业务持续增长,静待AMOLED产业爆发

中颖电子 300327

研究机构:东北证券 分析师:王建伟,邹兰兰 撰写日期:2016-03-31

事件:公司发布2015年年报,2015年归属于母公司所有者的净利润为4978万,较上年同期增长59.54%;营业收入为4.11亿,较上年同期增长10.86%;基本每股收益为0.29元,较上年同期增长59.39%。

点评:家电类芯片业务持续增长,锂电池管理芯片放量在即。在小家电产品方面,公司为国内小家电MCU的龙头厂商,持续给国内一线品牌大厂如美的、九阳、苏泊尔等供应产品,业绩增长稳定;大家电产品方面,公司积极推进大家电变频解决方案瞄准进口替代市场,在国家政策扶植本土IC国产化的效益下有望持续受益。而公司的锂电池管理方案已经进入一线笔记本电脑厂家的验证阶段,预计今年开始进入量产阶段,从而进入一线笔记本电脑厂家供应链,利润增长可期。

AMOLED芯片技术积累雄厚。公司AMOLED屏驱动芯片研发投入已有多年,在国内已属技术领先,是国内唯一量产过AMOLED屏驱动芯片的厂商。去年公司AMOLED屏驱动芯片成功打入和辉光电供应链,技术与产能成功获得市场认可,而公司新产品也在不断开发中,研发实力十分雄厚。

AMOLED产业爆发在即。AMOLED具有自发光、超薄、对比度强、色彩鲜艳、低功耗及可柔性显示等诸多优越性能,将来取代液晶显示屏LCD成为主流显示技术已成必然趋势。而苹果、三星等顶级手机品牌商未来将大概率采用AMOLED显示屏,从而倒逼手机行业大规模跟随采用AMOLED显示屏,产业爆发可期。而公司作为国内AMOLED屏驱动芯片龙头,未来将率先受益,增长空间巨大。

给予“买入”评级。我们看好公司未来在家电及锂电池芯片业务的持续增长和AMOLED屏大规模应用时公司将率先收益,预估2016~2018年EPS为0.41/0.56/0.71元,给予“买入”评级。

风险提示。家电类及锂电池管理芯片行业竞争加剧。AMOLED需求不及预期。

长园集团(个股资料 操作策略 盘中直播 我要咨询)

长园集团:外延成果,逐步兑现

长园集团 600525

研究机构:中投证券 分析师:张镭 撰写日期:2016-04-14

近日,公司发布2015年年度报告:报告期内,公司实现营业收入41.62亿,同比增长24.28%;归属于上市公司股东的净利润4.83亿,同比增长32.01%。公司“内生+外延”发展战略取得显著成效,看好公司的业务布局和公司管理层的执行力。

投资要点:

盈利质量与经营效益持续改善。公司销售毛利率水平为43.65%(较前期增加0.5%),净利率为12.32%(较前期增加0.76%),期间费用率为32.11%(较前期减少1.33%),这主要得益于江苏华盛和运泰利并表带来的盈利能力的增强同时,传统主业方面经营效益也在持续向妤[材料板块毛利率提升2.17%,电网板块毛利率提升0.32%)。

充分受益新能源汽车增长机会。江苏华盛是全球拥有“非光气法生产异氰酸酯硅烷”技术的仅有的两家生产商之一,为拜耳、三菱化学、默克等世界知名企业供货,今年底将陆续完成新增产能释放,业绩增长可期。公司持有沃特玛10.101%股权,投资成本1个亿,目前该企业有望被坚瑞消防收购(估值52亿),隐合的投资回报喜人。充电桩方面,公司也已实现供货,预期2016年该业务将获得1.5亿元以上收入。另外,公司持有国内锂离子电池隔膜领军企业星源材质6.32%股权。未来,公司仍将在新能源汽车电控、电池、汽车电机保护用高温PTC等领域发力,外延预期不改。

智能工厂装备逐步成为业绩增长引擎。运泰利于2015年8月并表后,为公司贡献5.32亿营业收入和1.2亿净利润,持续受益于消费类电子产品的精密化和生产、检测自动化。运泰利正在研发自动测试装置和自动组装线,继续打造新的盈利渠道。

继续给予“强烈推荐”评级,预计2016-2018年EPS为0.65/0.78/1.06元,给予目标价22元,对应2015-2017年PE33/28/20倍,继续给予“强烈推荐”评级。

风险提示:电网投资不达预期,新客户开发不达预期

公司,增长,业务,2016,业绩