肿瘤药最高降价50%:国家医保名单本周公布 四股聚焦

摘要: 恒瑞医药(个股资料操作策略盘中直播我要咨询)恒瑞医药:创新药梯队丰富,国际化稳步推进恒瑞医药600276研究机构:长江证券分析师:刘舒畅撰写日期:2016-05-10报告要点事件描述近期,我们跟踪了恒

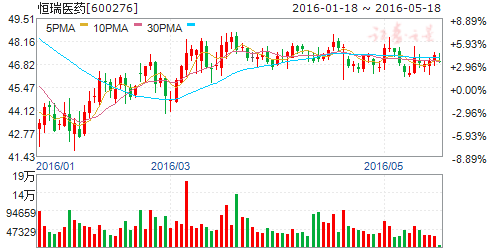

恒瑞医药(个股资料 操作策略 盘中直播 我要咨询)

恒瑞医药:创新药梯队丰富,国际化稳步推进

恒瑞医药 600276

研究机构:长江证券 分析师:刘舒畅 撰写日期:2016-05-10

报告要点

事件描述

近期,我们跟踪了恒瑞医药的经营情况。

事件评论

创新药梯队丰富,有望陆续获批:公司创新抗癌药阿帕替尼在2015年收入接近3亿,今年将继续放量;阿帕替尼肝癌的临床三期有望在今年下半年完成,肺癌三期临床进展顺利,对肉瘤也有较好效果,新适应症的拓展将打开广阔的市场。糖尿病用药瑞格列汀将在2016年下半年将重新提交生产申请,升白药聚乙二醇重组人粒细胞刺激因子注射液(19k)正处于生产申报的最后阶段,预计不久将获得生产批件,19k作为长效G-CSF药物竞争优势明显。钆特酸葡胺的获批将优化公司造影剂的产品结构,预计2016年将为公司贡献收入。

海外注册进度加快,出口仍将较快增长:以环磷酰胺为代表的制剂出口仍将保持较快增长,2015年通过FDA认证的七氟烷有望在2016年贡献收入。预计公司今年将拿到3-4个FDA批文,海外注册进度加快,吡咯替尼一期临床进展顺利,后续将有更多品种到海外研发,并实行“一种药品,多地研发”。

生物药研发进展顺利,国际合作再添动力:公司肿瘤免疫领域的重磅药PD-1抗体在晚期实体瘤与黑色素瘤等适应症开展的一期临床进展十分顺利,有望在3年内推向市场。目前已经上市的PD-1抗体药为BMS公司的Opdivo与默沙东的Keytruda,BMS的最新财报显示Opdivo在2016年一季度销售额已达7.04亿美元,有公开报道预计这两种PD-1抗体在2020年销售额将分别达到97亿美元、49亿美元。公司ADC研发取得新突破,将在2016年申报产品临床。日前,公司宣布与安德森癌症中心在癌症免疫与精准医学方面开展为期三年的合作,将有利于公司PD-1等药物的研发。

维持“买入”评级:公司是医药创新的王者,综合实力强大,在我国逐步趋严的药品监管与鼓励创新的政策背景下,公司将充分受益。公司创新药逐步打开市场,制剂出口保持较快增长,高速增长有望延续。预计公司2016年、2017年、2018年EPS分别为1.40元、1.78元、2.25元,对应PE分别为33x、26x、21x,维持“买入评级”。

风险提示:公司研发进度不及预期

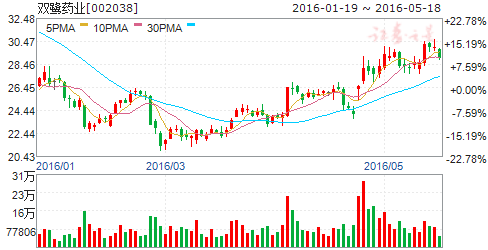

双鹭药业(个股资料 操作策略 盘中直播 我要咨询)

双鹭药业:大品种有突破,业绩拐点有望临近

双鹭药业 002038

研究机构:安信证券 分析师:吴永强 撰写日期:2016-05-03

控费政策趋严,公司遭遇业绩寒冬:根据2015年年报,公司实现营收11.57亿元,同比下滑6.95%;归母净利润5.75亿元,同比下降17.27%。在终端限辅、招标降价等控费政策的压力下,重点品种复合辅酶收入下滑约5%,胸腺五肽下滑约15%。2016一季度该下滑趋势仍在加剧,行业大环境对公司现有主要品种不利,业绩压力2016年仍将严峻。

来那度胺进入优先审评程序,待其上市后业绩拐点有望来临:根据CFDA药品审评中心公告,来那度胺被纳入优先审评程序,预计该品种审评将提速,大概率将于今年下半年获批上市。来那度胺用于治疗多发性骨髓瘤,原研厂商Celgene产品仍在专利保护期内,根据Celgene年报,2015年全球销售额高达58亿美元。由于该品种纳入国家医保采购谈判,如果未来医保采购定价参考原研品种,(原研品种年度药费60多万元,参加赠药活动18万元左右),公司业绩有望对冲复合辅酶收入持续下降的风险,初步判断,公司的业绩拐点将于2017年来临。

研发管线梯队完善,新品种有望集中上市:研发管线中各个阶段的储备品种丰富,已申报生产批文的奥硝唑、腺苷蛋氨酸、依诺肝素钠等竞品较少、市场容量大,2016年有望集中上市,未来业绩增厚有较大想象空间。

投资建议:综合考虑复合辅酶的持续下行及来那度胺的上市预期,我们预计公司2016年-18年的收入增速分别为-1.3%、14.22%、13.27%,EPS分别为0.80、1.00、1.12元。维持买入-A的投资评级,受全市场估值体系下行的影响,未来12个月目标价调整为38.00元,对应2016-18年的PE分别为48X、38X和34X。

风险提示:来那度胺等新品种审批慢于预期;医保控费力度超预期

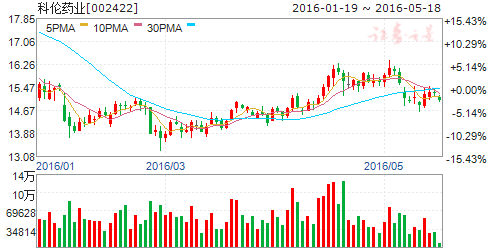

科伦药业(个股资料 操作策略 盘中直播 我要咨询)

科伦药业:业绩低点已过,开始步入稳步上升轨道

科伦药业 002422

研究机构:申万宏源 分析师:王晓锋 撰写日期:2016-03-31

投资要点:

收入小幅下滑3.24%,净利润同比下降31.70%,业绩增速处于历史最差时点,经营性净现金流表现优异。2015年公司收入为77.63亿元,同比下降3.24%,扣非净利润6.27亿元,同比下降31.70%。实现每股收益0.45元,低于我们的预期。受塑瓶降价、中间体停产及新药研发投入增加等多重因素影响,公司业绩增速是近些年来表现最差的时点。但公司经营活动健康,经营性净现金流同比稳中有升,达到了12.39亿元。

输液板块量增价降,内部调整包材结构仍是方向,毛利率有望保持稳定。输液业务全年实现销量45.27亿瓶/袋,同比增长1.68%,实现收入59.29亿元,同比下降4.24%。其中普通输液收入下降4.75%至43.5亿元,营养输液下降1.11%至5.13亿元,治疗性输液下降3.57%至10.66亿元。塑瓶价格战是导致输液业务量增而收入下降的重要因素,公司通过包材结构性调整,用可立袋、双室袋等新型包材替代传统的塑瓶等,一定程度上抵消了价格下降导致的毛利率下滑,整体毛利率稳中有升,同比提升了0.6个百分点。我们预计,随着基础输液招标挂网,凭借规模优势和多种包材组合,输液业务营收和毛利率有望继续保持平稳增长。此外,随着哈国招标完成及产品在中亚其他国家扩充,对整个输液板块形成积极影响。

中间体具备成本和环保双重优势,16年实现盈利是大概率事件。中间体业务全年实现收入5.06亿元,同比下降6%,停产环保升级改造是导致产量下降的主要原因。报告期内,公司追加了9亿多投资,大部分用于环保建设解决疑问问题。目前一期硫红已经经受住冬季低气压考验接近满产,16年有望保持满产运营。二期试产产能达到了50%,三大品种的五个产品工艺已经打通,全年实现盈亏平衡概率较大。总的来讲,通过5年建设,川宁项目已经由成本优势变为成本和环保双重优势,工作中心将转向进一步提升工艺和降低成本上,再次长时间停产概率不大,因此,16年实现盈利是大概率事件。

借助持续研发投入,全球化研发体系已经建成,研发管线储备丰富,创新药弯道超车指日可待。公司2012年开始布局新药研发以来,进行了持续的研发投入,2015年研发投入接近5亿元,位居国内药企前列。研发人员同比增加了500多人,达到了1673人,核心人员增加了30多人,初步形成了全球化的研发体系。2015年公司新立项85个,西格列汀等32个优秀项目获批临床。我们认为公司已经完成了新药研发平台的搭建,后续借助持续的研发投入,以及国家政策对创新的鼓励,创新药获批的速度将大大加快。

业绩拐点明确,维持增持评级。维持对公司2016-18年公司的EPS为0.54、0.67和0.84元的预测,同比增长21.6%、23.4%和25.4%,对应的PE为27、22和18倍,维持增持评级。

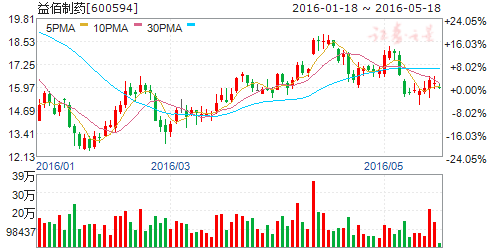

益佰制药(个股资料 操作策略 盘中直播 我要咨询)

益佰制药:益佰艾康肿瘤医生集团落地,肿瘤医疗生态圈逐渐明晰

益佰制药 600594

研究机构:银河证券 分析师:李平祝 撰写日期:2016-05-13

一、事件

益佰制药近日发布公告,公司与璞轶医疗、智联众和共同设立控股子公司“益佰艾康肿瘤医生集团”,该子公司已经完成工商登记注册手续。

璞轶医疗:该公司是益佰艾康肿瘤医生集团的肿瘤专家持股平台,目前实际的持股专家名单待定。

智联众和:该公司是益佰艾康肿瘤医生集团的核心管理团队的持股平台,目前实际的持股团队名单待定。

二、我们的观点

1、医生集团靴子落地,肿瘤医疗生态圈架构逐渐明晰。

公司于2015年6月提出转型医疗服务以来,重新制定了公司未来的发展战略,形成了以制药业为根基,以肿瘤医疗生态圈为重点发展方向布局的双轨模式。

医生集团是公司转型医疗服务业务中最关键的一环,将为未来公司的医疗平台提供关键的医生资源和技术支撑,并向公司未来在各省建立省级医生集团提供资金和技术的支持。益佰艾康肿瘤医生集团医疗有限公司的建立,标志着公司医疗服务转型中最关键一块业务的落地,为公司的转型战略打下坚实的基础。

公司,研发,2016,有望,下降