商务部三项重点工作促电子商务发展 六股给力

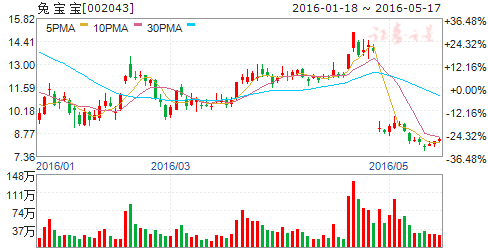

摘要: 兔宝宝(个股资料操作策略盘中直播我要咨询)兔宝宝:市场需求东风助阵,业绩增长势如破竹兔宝宝002043研究机构:长江证券分析师:范超撰写日期:2016-04-21事件描述公司公告一季度报告,实现营收3

兔 宝 宝(个股资料 操作策略 盘中直播 我要咨询)

兔宝宝:市场需求东风助阵,业绩增长势如破竹

兔宝宝 002043

研究机构:长江证券 分析师:范超 撰写日期:2016-04-21

事件描述

公司公告一季度报告,实现营收3.9亿元,同比增长57.5%;归属净利2147万元,同比增长348.4%;折EPS0.041元;同时,预计2016H1实现归属净利7302~8085万元,同比增长180%~210%。

事件评论

地产销售回暖,业绩增长亮眼。1季度房地产销售回暖带来公司营收大幅增长,同比增长57.5%。与去年同期相比,毛利率提升了1.55个ppt,期间费用率下降了2.72个ppt,其中销售费率、管理费率、财务费率分别下降了1.13、1.53、0.05个ppt;再加上投资收益(理财产品及对外委托贷款)相比于去年同期增加了232万元,公司营业利润同比增长403%。由于1季度所得税同比增加377万元,最终实现归属净利1668万元,同比增长348%,其中多赢并表是一方面因素。

东风助阵,势如破竹。公司多年的品牌培育成效显著,品牌的市场认可和消费粘性不断增强;同时,公司在渠道和营销网络建设上不遗余力,专卖店新增数量连续多年保持年均400家的速度,市场覆盖日臻完善。基于品牌与渠道优势,公司在2015年家装市场整体疲弱的态势下,仍旧实现235%的业绩增长;而随着地产销售回暖、家装市场需求回升,公司超出市场的成长性必然会进一步体现,渠道优势将逐步转化为市场优势,预计2016年公司将乘市场之东风,实现全年业绩高增长。目前公司已预计2016H1将实现归属净利7302~8085万元,同比增长180%~210%。

外延加速,电商拔得头筹。公司向成品家居、电商O2O领域外延的步伐加快:1)以成品家居作为战略性业务,公司已联合所有产品体系向打造全屋定制平台方向发展,预计今年将在30家专卖店中实现线上线下的配套;2)2015年公司收购的多赢网络实现3600万元的利润,远超承诺的2500万元,旗下返利导购网站利趣网进入到爆发式增长阶段的效果已初步显现。我们判断,多赢凭借多年的电商运营经验、清晰的盈利模式,将维持稳健高增长态势。

预计16/17年EPS为0.373、0.476元,对应PE33、26倍,买入评级。

风险提示:市场需求低迷,外延不及预期。

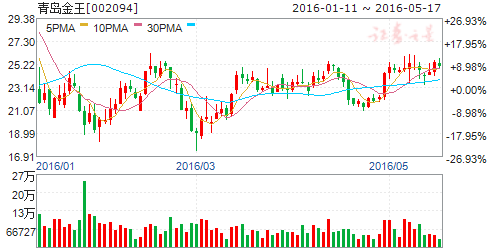

青岛金王(个股资料 操作策略 盘中直播 我要咨询)

青岛金王:收购安徽弘方,渠道运营整合坚定执行

青岛金王 002094

研究机构:长江证券 分析师:李锦 撰写日期:2016-05-06

事件描述

公司发布公告:全资子公司青岛金王产业链管理公司将以增资和股权受让方式,合计支付对价1.38亿元人民币取得化妆品品牌营销渠道运营商安徽弘方60%的股权。

事件评论

线下渠道运营商整合战略坚定执行,收购再落地,进军安徽市场。产业链管理公司将以增资和股权受让方式取得安徽弘方60%股权,此次公司成功延拓安徽市场,是继收购云南、山东、四川、浙江等四省份化妆品线下渠道运营之后进一步深耕线下渠道的连续举措,是公司坚定推进全国线下优势渠道资源整合,打造多元线下渠道和线上渠道的全渠道布局的战略执行兑现。安徽弘方1)运营渠道同过往四家收购标的类似,主要以购物中心、百货、CS、KA 渠道为主;2)运营资源强大,一线销售管理人员300多人,各类渠道直营及合作销售网点约2000多家,在各网点配合从事安徽弘方运营品牌的销售人员约8000余名;3)代理品牌和产品丰富,主要代理佰草集、丸美、美素、欧诗漫、阿道夫、珀薇、艾露德玛等知名品牌护肤、彩妆、香水等产品。此次收购价格合计1.38亿元,安徽弘方承诺 2016年度(指2016年5月1日至2016年12月31日)、2017年度、2018年度营业收入不低于1.12亿元、2.8亿元和3.6亿元,净利润在2016指定年度、 2017年度、2018年度不低于为875万元、1950万元、2535万元,2018年相对于2017年增速为30%,承诺2016年5月1日至2017年4月30日净利润不低于1500万元,对应收购价格PE 为15倍,估值较为合理。

化妆品渠道+品牌整合战略扎实推进,产业投资基金助力“颜值经济”加快布局,维持“买入”评级。公司在完成化妆品生产、护肤品牌、彩妆品牌、线上线下品牌运营渠道等化妆品全产业链布局基础上,确立以产业链子公司为中心,以线下与线上渠道整合布局+品牌资源对接作为战略核心,以清晰的思路和强执行力推进化妆品产业链布局。在此基础上,公司拟延拓“颜值经济圈”业务,以蓝海产业投资基金为中心,借力专业资本加快外延布局。我们认为公司是借力资本,深耕颜值产业链,实现主业华丽转型的典范,考虑本次收购对业绩的增厚以及非公开发行对股本摊薄,我们预计公司2016-2017年EPS 为0.46和0.58元/股,对应PE 为54和43倍,维持“买入”评级。

风险提示:非公开发行进度低于预期;并购标的整合进度较慢。

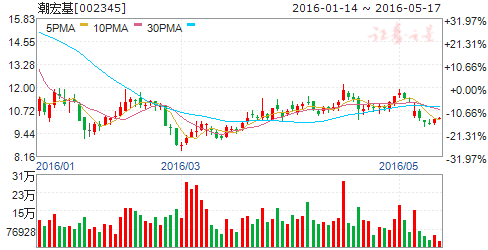

潮宏基(个股资料 操作策略 盘中直播 我要咨询)

潮宏基:定增助力转型发展,员工持股彰显信心

潮宏基 002345

研究机构:长江证券 分析师:李锦 撰写日期:2016-05-16

报告要点。

事件描述。

公司发布非公开发行预案:公司向不超过10名特定对象拟非公开发行股票的数量不超过120,603,015股,发行价格不低于9.95元/股,其中实际控制人的一致行动人及员工持股计划分别认购比例不低于10%,锁定期3年,其他认购者锁定期1年。募集资金总额不超过12亿元,扣除发行费用后将投资用于“珠宝云平台创新营销项目”。

事件评论。

线上线下对接,强化客户服务能力,同时进军婚庆细分成长领域。公司本次定增总额不超过12亿元,主要用于电商平台搭建及线上线下系统对接、婚庆类产品的开发投入及市场延拓。电商平台的搭建可以帮助客户随时随地进行产品浏览、咨询、在线预约、购买以及个性化定制等活动,可以有效扩大客户的覆盖范围同时提高对客户信息的收集和分析;将对终端门店进行信息化改造,打造成为集销售、体验及服务为一体的体验中心,并形成线上线下对接,有利于提高顾客的服务质量。在此基础上,公司进军婚庆市场:中国目前平均每年约有1300万新人结婚以及结婚纪念日等消费需求,婚庆类珠宝市场需求市场较大且较为稳定,同时,婚庆个性化属性较强,公司有望借助电商平台搭建,提升信息化水平,更好的对接消费者的个性化消费需求,最终为公司带来新的利润增长点。

客群数据收集及收据分析能力提升,利于时尚生态圈全面铺开。面对消费需求个性化程度提升,公司积极从品牌管理向客户为中心的管理转变,同时定位为“中高端时尚消费品多品牌运营商”,力图借助资本为核心客群打造轻奢时尚产业集团。目前公司会员超过200万,客户管理的核心在于围绕客群获取多样化需求,提供与之对应的丰富的产品及服务,以最大化挖掘会员客户群体价值。而电商平台搭建和信息系统的打造,将提升公司大数据分析能力,以有效的把握销售趋势和客户需求,并针对性和及时地开发和对接消费需求,有利于公司时尚生态圈的定位和扩容。

投资建议:高管与员工高比例/长锁定期参与定增,维持“买入”评级。

我们认为公司围绕客户需求,借助资本力量以并购整合打造多元化时尚生态圈最大化会员价值,具备持续成长性。预计公司2016-2017年EPS为0.36和0.43元/股,对应PE为28和23倍,考虑此次定增高管及员工合计参与20%,定增价9.95元/股,锁定3年,凸显公司对中长期发展的坚定信心,给予现价较高安全边际,维持“买入”评级。

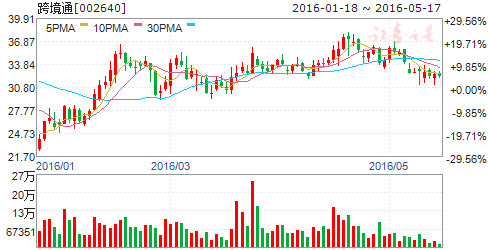

跨境通(个股资料 操作策略 盘中直播 我要咨询)

跨境通:从出口到进口,完善跨境电商生态布局

跨境通 002640

研究机构:西南证券 分析师:熊莉 撰写日期:2016-04-25

业绩总结:公司发布年报,2015年主营业务收入达到39.6亿元,同比增长371%;实现归母净利润1.7亿元,同比增长403%。每10股派发现金红利0.53元,并向全体股东每10股转增10股。同时发布2016年一季报,营收达到17.6亿元,同增205%,净利润达8755万,同增214.8%。业绩增速略超市场预期。

剔除并表因素,跨境出口业务仍处高速成长期:自2014年10月公司收购环球易购以来,公司主业由销售裤装变为跨境电商。2015年各项指标快速增长的一个原因是2014年年报仅合并了环球易购11、12月份的业绩,因此不完全具有可比性。15年公司39亿收入中有37亿是由跨境电商贡献的,若只考虑电商业务部分,同比增长约160%。16年一季度营收增速高达205%,除了跨境业务高速增长外,部分原因是前海帕拓逊在今年1月完成交割并表,增厚业绩,剔除这部分影响,我们测算一季度的内生增速在150%以上。

大数据助力业务开发,构建渠道壁垒:2015年跨境电商业务在资金支持下得到巨大突破:客户现已覆盖了全球200多个国家和地区,在美国、英国、法国、德国、澳洲、日本等多个国家建立海外仓。公司旗下平台合计注册用户数量超过3650万人,在线产品SKU数量超过25万个,月均活跃用户数超过800万人;2015年公司旗下主要平台重复购买率达35.51%,流量转化率为1.55%。

总体来看,公司各项运营数据健康,管理效率突出,公司对精准营销和数据引流把握得当。未来,公司将通过与沃尔玛等线下巨头合作,在线下销售跨境产品,形成多渠道协同,深度构建壁垒。

出口打通供应链,进口“五洲”始发力:公司的布局不只在于购销环节,15年公司通过收购在整个跨境电商进出口产业链上的布局更加全面,为进口电商平台提供供应链综合服务。公司在供应链上的全面布局为做大规模,跑马圈地提供有力保障。在跨境进口上,“五洲会”于去年十月正式上线,全年销售额近1亿元,在欧洲、澳洲等地拥有海外自建仓库,同时在广州、杭州等地与5个保税仓合作,在欧洲、美洲与澳洲各有10余人的采购团队,品类多样,货源充足,预计今年将有更大突破。

盈利预测及评级:预计公司2016-2017年EPS分别为0.51元、0.83元,对应2016年动态PE72倍,剔除以保健品销售、物流等为主营业务的公司后,根据电商指数上市公司的一致估计,并考虑到未来公司业绩快速放量,我们给予公司2016年80倍PE,对应目标价40.8元,维持“增持”评级。

风险提示:行业转型风险,人才及公司管理风险,投资风险。

生 意 宝(个股资料 操作策略 盘中直播 我要咨询)

生意宝:业绩符合预期,待平台完善起量

生意宝 002095

研究机构:光大证券 分析师:姜国平,范佳瓅 撰写日期:2015-04-30

事件:公司公告2014 年年报与2015 年一季报,2014 年公司实现营业收入1.6 亿,下滑19.8%,利润3337 万,增长1.3%。2015 年一季度公司实现营业收入3528 万,利润866.3 万,同比分别下降17.61%和18.79%。

化工贸易服务减少导致营收下滑:2014 年由于REACH 注册业务的下滑导致化工贸易服务收入下滑导致总体营收下滑,总体上来说公司原有业务基本保持稳定。

关注大宗交易平台的进一步完善和交易量情况:公司大宗品交易平台2014 年完成平台搭建和系统完善,技术测试等工作。2015 年开始内部测试运行,随着测试运行的推进和系统完善,我们预计公司的融资服务和物流服务模块也将会逐步上线,真正的交易、支付、融资、物流一体化的平台将会逐步打造完成。融资服务和物流服务板块上线对交易量的增加也会起到促进作用,未来平台的交易量情况值得关注。

物流仓储资源整合能力较强,专业物流仓储平台逐步浮出水面:公司经过多年努力,在大宗化工品的上下游客户、银行、仓储物流进行了大量的资源整合工作,公司旗下上海网盛运泽物流网络与中国交通运输协会快运分会、界上传媒集团签署战略合作框架协议,共同打造“中国大宗物流供应商认证体系”。与中国仓储协会签订战略合作协议,将基于《担保存货第三方管理规范》(GB/T 31300-2014)国家标准就资源对接、仓库认证、担保存货管理仓库认证、仓单标准与应用、仓储标准建设、行业研究和市场推广等方面展开长期合作。中物联危化品物流分会签订战略合作协议,就危险品物流企业认证、供应商推荐、驾驶员征信体系建设、物联网在危化品物流领域认证等方面展开深度合作。

估值与评级:按照转增后的股本计算预计2015-2017 年EPS 0.26,0.39,0.56,维持“买入”评级。

风险提示:合作推进不及预期,交易量不及预期,第三方支付牌照获得低于预期。

外运发展(个股资料 操作策略 盘中直播 我要咨询)

外运发展:进军跨境电商,物流业务协同增加新看点

外运发展 600270

研究机构:国金证券 分析师:苏宝亮 撰写日期:2016-05-04

事件

公司发布2016年一季度报告。报告期内,公司营业收入9.5亿元,同比下降1.9%,归属于上市公司股东的扣非后净利润为1.46亿元,同比下降4.7%,基本每股收益0.1614元/股,同比下降10.4%。

评论

国内外经济下行压力较大,国际航空货运代理业务下滑:国际、国内经济下行压力持续加大,国内整体宏观经济形势增速放缓,国内进出口贸易出现负增长,航空运价低位徘徊,公司2015年主营业务收入43.52亿,同比仅增加4%,而其中国际航空货运代理业务收入下降7.3%,预计航空货代业务继续拖累一季度收入表现。公司积极进行结构调整,国内货运物流服务,快件业务发展较好,2015年收入分别增长7.7%和33%。

一季度欧元兑人民币升值,或影响中外运敦豪盈利:中外运敦豪成本以欧元计价,因此欧元贬值对公司是利好,2015年全年欧元兑人民币的平均汇率贬值约15.3%。2015年中外运敦豪净利润同比增加18%,达到17.75亿,贡献利润8.87亿,占公司净利润88%。2016年一季度,欧元兑人民币的平均汇率升值约3.7%,或影响中外运敦豪的盈利。

内部积极优化结构,外部携手电商平台,进军跨境电商:公司未来着力发展三大核心业务,航空货运代理,专业合同物流,电商物流。结合公司传统优势,进行内部资源优化,成立电商事业部。同时公司成立中外运电子商务公司,引入战略投资者,进军跨境电商物流。2015年公司与网易考拉合作,跨境电商物流业务量达1.1万吨,预计2016年将有70%的增长。预计公司今年与阿里巴巴等电商平台合作,跨境电商物流将持续放量。

招商局入主,未来集团层面将强势整合物流业务:中外运长航无偿划入招商局集团,公司大股东变为招商局。目前同在物流领域的招商局物流及外运发展进行并行发展,预计未来招商局层面将强力整合集团内的物流业务板块。内部良性竞争机制可激发管理层的积极性,公司凭借集团强大的资源整合能力及盈利能力,未来在物流整合方面将迈出实质性的步伐。

投资建议

预计公司2016-18年EPS为1.24/1.44/1.60元/股。考虑到公司快递收益稳健发展,专注跨境电商物流,招商局的强大资源整合能力。公司未来有望脱胎换骨发展,予以“买入”评级。

公司,物流,2016,增长,渠道