基金研判市场延续震荡:加仓消费农业板块 五股势不可挡

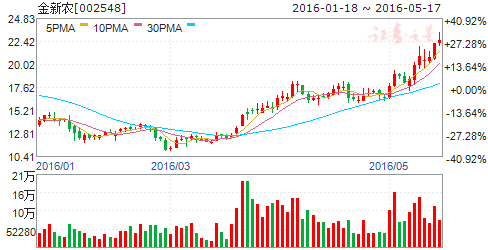

摘要: 金新农(个股资料操作策略盘中直播我要咨询)金新农:战略布局落地,公司业绩进入爆发期金新农002548研究机构:长江证券分析师:陈佳撰写日期:2016-05-06报告要点事件描述我们认为,随着前期战略布

金新农(个股资料 操作策略 盘中直播 我要咨询)

金新农:战略布局落地,公司业绩进入爆发期

金新农 002548

研究机构:长江证券 分析师:陈佳 撰写日期:2016-05-06

报告要点

事件描述

我们认为,随着前期战略布局的落地,公司饲料销量将得到大幅增长,同时在猪价景气下参股公司将贡献较高的投资收益,公司业绩即将进入爆发期。看好公司投资价值,重点推荐。

事件评论

饲料业务有望迎来销量和毛利率双重提升。销量方面,公司2015年下半年以来通过资本运作的战略客户对饲料销量的贡献将在今年得到体现(武汉天种、新大牧业和东进农牧合计将年使用饲料规模达25.5万吨)总体上预计公司2016年饲料销量增速有望超过50%至80万吨。毛利率方面,一方面受益于猪价行情景气,公司前端料销售占比大幅提升,由去年36%提升至50%。另一方面随着公司的销售体系升级直销客户比例增长较快,预计后期将达70%。高毛利前端料占比的提升以及中间费用的下降使得公司饲料产品毛利率进一步提升。

猪价高景气,参股养殖公司贡献高收益。公司于14年生猪行业景气低点时期切入下游养殖产业链,先后通过产业基金和自身并购的方式收购武汉天种和新大牧业部分股权,在今年猪价高景气行情下,预计将为公司提供较高的投资收益。预计武汉天种16年净利1.5亿(32%股权),新大牧业16年净利1.8亿(30%股权),叠加盈华讯方今年并表4000万和华扬动保750万,公司16年预计投资及并表贡献利润将达1.5亿元。同时不排除后期公司将武汉天种剩余股权继续注入上市公司,使得业绩进一步增长。

养殖产业链持续扩张,未来发展值得期待。公司先后设立芜湖九派金新农和金新农东进两只产业基金进行养殖产业链上下游布局。目前公司已覆盖种猪、兽药,以及终端食品等领域,我们认为这将提高公司核心竞争力。一方面,公司通过并购和合作将完善自身养殖综合服务平台建设,促进公司饲料销售。另一方面也有助于并完善公司业务布局,为公司提供新利润增长点,目前公司已设立融资租赁公司试水融资租赁业务。我们预计公司后期将围绕养殖产业链,为养殖户提供综合性解决方案。预计公司未来生猪覆盖规模达600万头。给予“买入”评级。看好公司未来发展,预计公司2016~2017年EPS分别为0.64元、0.82元;给予“买入”评级。

风险提示:(1)饲料销量不达预期;(2)产业链扩张进程不达预期。

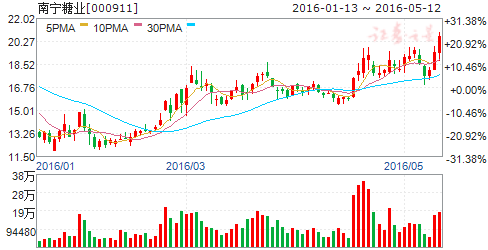

南宁糖业(个股资料 操作策略 盘中直播 我要咨询)

南宁糖业:销量减少至一季度盈利下滑,糖价高涨将提振公司业绩

南宁糖业 000911

研究机构:长江证券 分析师:陈佳 撰写日期:2016-04-25

一季度营收同减41.5%,净利同减643%,EPS-0.35元。公司2016年一季度实现营业收入5.16亿元,同减41.5%;归属净利润-1.14亿元,同减643%,EPS-0.35元。

食糖销量下滑和政府补助减少是一季度亏损主因。报告期,公司机制糖销量减少至5.69万吨,销售毛利同减6.86个百分点至7.07%,且所收政府补助同减87.5%至547万元,致盈利大幅下滑。一季度,南宁白砂糖现货价5232元/吨,同增11.2%,环增0.8%,我们预计,因甘蔗收购价由400元/吨上升到450元/吨,公司制糖成本将上涨21.3%至5208元,加剧业绩下滑。

我们看好公司未来发展前景,主要基于:(1)糖价上涨有望提振公司业绩。16年一季度南宁白砂糖现货价同增11.2%,环增0.8%,且15/16榨季主产区甘蔗种植面积和产量双双下滑使国内食糖供给持续收缩。

我们预计15/16榨季供求短缺200万吨,食糖均价5800元/吨,高点6000~6500元/吨。基于此,我们测算16年公司吨糖盈利为316元,高点可达389~572元。(2)外延并购落地,产能持续扩张。公司通过收购广西永凯和环江远丰糖厂,白糖年产能合计增加20万吨至80万吨,离“百万吨产能,百亿元产值”的目标更进一步,规模经济效益凸显。(3)“双高”基地建成,提高种植效率。公司的7.32万亩“双高”(单产由5吨/亩提高到8吨/亩,糖分由12%提升到14%)糖料蔗基地已建成,种植效益和机械化程度的提高有利于公司拓展盈利空间。

给予“买入”评级。我们预计公司16、17年EPS分别为0.58元和0.69元。给予公司“买入”评级。

风险提示:糖价上涨不达预期

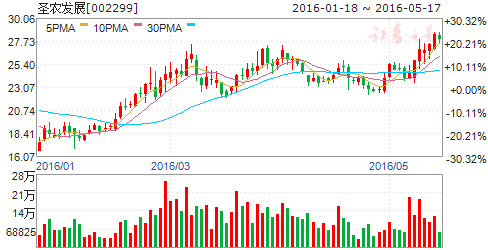

圣农发展(个股资料 操作策略 盘中直播 我要咨询)

圣农发展:禽链龙头起飞,一季度扭亏为盈

圣农发展 002299

研究机构:信达证券 分析师:康敬东 撰写日期:2016-04-27

行业引种骤减,未来鸡价三年景气。我国白羽鸡总产量由祖代鸡引种量决定。公司2015年亏损主要由于2013年全国祖代鸡引种过多导致的2015年商品代鸡价持续低位,行业低迷。自2013年引种高峰以来,我国白羽鸡引种大幅下降。2014年,白羽肉鸡祖代种鸡引种量已由154多万套下降至118万套,降幅超过20%;2015年,由于美国和法国先后发生禽流感,我国对美国和法国先后实施了祖代鸡引种禁令,促使祖代种鸡引种量锐减至72万套,降幅约40%。目前禁令尚未解除,2016年1-3月,我国白羽肉鸡祖代种鸡引种量不足3万套,远低于我国鸡肉消费的引种需求。2014年至今的引种减少将导致2016年-2018年商品代鸡的供给逐渐减少,预计未来三年中国鸡肉价格将逐步提高,白羽肉鸡行业将长期保持景气。

逆势扩张,产量稳步增长。公司近年生产规模连续逆势扩张,产量稳步增长,市场份额不断扩大。至2015年末,公司产能达到了5亿羽的生产能力。2015年公司鸡肉销量较上年增长22.38%,实现营业收入69.40亿元,较上年增长7.83%。2016年一季度公司鸡肉销售量较上年同期增加37.83%,实现主营业务收入17.62亿元,较上年同期增加32.64%。公司预计2016年和2017年的肉鸡屠宰量为4.3亿羽和5亿羽,在行业总产量减少的情况下,市场占有率进一步提高。

“鲜美味”打开B2C渠道,促进销售结构转型。公司在生产基地周边建立了服务终端消费者的销售网络,采用了加盟的方式设立圣农产品专卖店“鲜美味”,以零投资(轻资产)向终端消费者直销圣农冰鲜鸡肉产品。通过引进大批新的经销商开设圣农产品专场店的方式,不但提高了公司产品的销售价格,有效提高公司的盈利能力,而且也有利于公司在终端消费者树立公司和产品品牌。

盈利预测及评级:受祖代鸡引种持续减少的影响,预计2016年下半年鸡价将大幅上涨,白羽鸡行业长期景气。圣农发展一季度净利润已扭亏为盈,随着鸡价进一步上涨,2016年全年业绩将出现爆发式增长。我们预计公司16-18年摊薄每股收益分别为0.73元、1.24元、1.21元。维持“增持”评级。

风险因素:鸡肉价格波动;疫情风险;饲料原料价格波动等。

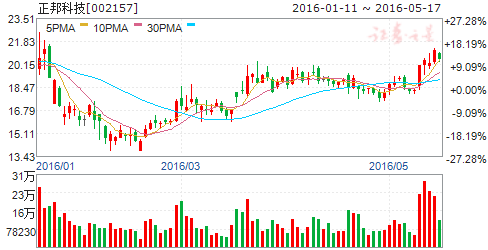

正邦科技(个股资料 操作策略 盘中直播 我要咨询)

正邦科技:看好公司养殖板块继续扩张

正邦科技 002157

研究机构:长江证券 分析师:陈佳 撰写日期:2016-04-22

报告要点

事件描述

正邦科技公布2015年年报。

事件评论

15年扣非净利同比扭亏,摊薄EPS0.37元,单四季扣非净利同增1050%。公司2015年营收164亿元,同减3.22%,归属净利3.11亿元,同增286%,扣非净利1.87亿元,同比扭亏,摊薄EPS0.37元; 其中单四季营收35.8亿元,同减20.5%,环减20.4%,归属净利1.28亿元,同减17.5%,环减27.8%,扣非净利5973万元,同增1050%, 环减60.7%,摊薄EPS0.15元。且公司拟以总股本6.72亿为基数每10股派发现金1元(含税)。

饲料销量增长、原料价格下降及猪价上涨是公司15年业绩大幅增长的主因。15年公司通过向养殖技术服务站转型建立直销渠道带动饲料销量逆势增长4.74个百分点至483万吨。此外公司主营全价料,玉米豆粕等饲料原料价格下降显著提升公司饲料毛利率水平,15年公司饲料毛利率上升至7.89%(去年同期为5.78%),饲料板块整体贡献毛利10.34亿元。养殖方面,公司15年生猪销量158万头,增长较为平稳, 但由于猪价大幅上涨以及公司调整销售结构增加肥猪比例,15年养殖板块毛利增长995%。饲料原料价格下降是单四季扣非净利大幅增长的主因。单四季在玉米、豆粕降价的带动下公司饲料价格下调,在造成营收减少同时带动盈利提升。

看好公司未来发展,主要基于:1、能繁母猪存栏持续下行将使得生猪行情保持长期景气,且今年冬季仔猪疫情的严重或使得6-8月份生猪供应偏紧,预计2016年生猪均价为18.5元/公斤,高点或突破22元/公斤;2、公司生猪销量有望大幅扩张。公司3月份发布定增预案拟投入10.7亿发展生猪养殖项目,项目投产后,预计公司年出栏生猪增加54.8万头,仔猪增加30万头,整体生猪产能达到400万头,预计2016年公司生猪销售规模达到230万头;3、猪价持续景气带动饲料销售回暖。猪价持续高位下养殖户饲料消费意愿增强,景气行情从产业链下游向上游传递,预计2016年公司饲料销量明显回升。

给予“买入”评级。考虑定增后股本的摊薄,我们预计公司2016,2017年EPS 分别为1.57元和1.67元。给予公司“买入”评级。

风险提示:(1)猪价下跌风险;(2)饲料板块回暖不达预期。

牧原股份(个股资料 操作策略 盘中直播 我要咨询)

牧原股份:产能释放开始显现,全年高增长可期

牧原股份 002714

研究机构:长江证券 分析师:陈佳 撰写日期:2016-05-10

事件描述

牧原股份公布4月份销售数据公告。

事件评论

公司4月销售生猪19.0万头,同比增长59.7%,环比增长12.4%,销售收入3.64亿元,同增143%,环比增长22.1%,销售均价19.8元/公斤,同增56.1%,环增3.72%。

产能释放开始显现,全年高增长可期。4月份公司生猪出栏量同比增长达60%,且1-4月份公司合计生猪出栏量达67.8万头,同比增长达30.4%,表明了公司产能释放已开始逐步显现。按测算公司一季度生产完全成本10.9元/公斤来计算,公司4月份头均利润近900元,预计盈利达1.7亿元。且随着公司钟祥、曹县、唐河、扶沟等养殖场的逐步投产以及定增新建200万头生猪养殖项目的开展,公司出栏量或继续保持高增长态势,整体预计公司2016和2017年生猪出栏量达300和450万头。在后期生猪价格仍持续上涨的背景下,公司全年业绩高增长可期。

看好公司未来发展,主要基于:1、能繁母猪存栏处于低位将使得生猪行情保持长期景气,且今年冬季仔猪疫情的严重或使得6-8月份生猪供应偏紧,预计猪价或突破24元/公斤,整体上预计2016年生猪均价为18.5元/公斤;2、公司规模一体化养殖模式下具有较好的成本控制优势,且玉米等主粮价格的下跌使得未来公司养殖成本进一步降低;3、公司大股东及员工持股计划全额包揽定增,充分展现了对于未来发展的信心,且公司上下利益得到绑定,经营活力进一步释放。

看好公司在猪价景气时期盈利能力。考虑定增后公司股本的摊薄,预计公司16、17年EPS分别为3.48元和4.01元。给予公司“买入”评级。

风险提示:猪价上涨不达预期;公司出栏规模不达预期。

公司,预计,增长,2016,生猪