我国研制出高容量快充电致变色电池 6股拉升迫在眉睫

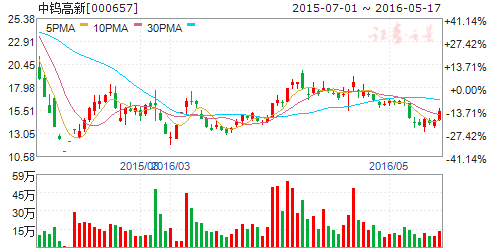

摘要: 中钨高新(个股资料操作策略盘中直播我要咨询)中钨高新:加工龙头,挺进资源中钨高新000657研究机构:广发证券分析师:巨国贤,宋小庆,赵鑫撰写日期:2016-04-21注入优质钨矿,提升盈利能力本次收

中钨高新(个股资料 操作策略 盘中直播 我要咨询)

中钨高新:加工龙头,挺进资源

中钨高新 000657

研究机构:广发证券 分析师:巨国贤,宋小庆,赵鑫 撰写日期:2016-04-21

注入优质钨矿,提升盈利能力

本次收购前,公司无钨精矿,专注硬质合金产业链。注入柿竹园、新田岭、瑶岗仙三个国内主要矿山后,公司权益储量将达到94万吨左右,与厦门钨业相当。同时收购矿山品位高于同类企业,未来盈利能力将明显增强。

进一步夯实公司硬质合金龙头地位

2013年收购株硬和自硬后,公司确立了中国硬质合金龙头地位。公司现有硬质合金产能为6000吨和2000吨,产能规模最大,市场占有率最高。本次注入南硬和HPTEC后,公司硬质合金龙头地位进一步夯实。

料钨精矿价格将反弹,公司业绩弹性

最大钨精矿价格是影响企业盈利的关键,钨精矿价格最低时仅为5.5万元/吨,近期价格已反弹21%至6.7万元/吨,预计将进一步反弹,主要是由于:1)钨是中国优势资源,储量占全球的58%,产量占全球的82%,但目前无配额超采现象严重(14年中国钨矿生产配额为8.9万吨,实际产量13.8万吨,超采近5万吨),导致钨全行业亏损(厦门钨业15年亏损6.3亿元,14年盈利4.4亿元;章源钨业15年亏损1.6亿元左右,14年盈利0.65亿元),预计在供给侧改革的大背景下,私采部分有望减少;2)根据媒体报道钨收储计划或已完成,导致短期钨供给进一步减少。供给端的减少有助于推动钨价继续反弹。从弹性来看,假设钨价上涨10%,中钨、厦钨和章钨分别增厚0.01元(考虑扩产为0.08元)、0.04元和0.03元,2015年业绩分别为-0.8元、-0.6元和-0.2元,中钨高新弹性最大。

投资建议

公司作为硬质合金龙头挺进上游,有利于充分发挥产业链协同效应,同时受益于钨精矿价格反弹,公司业绩弹性最大。给予公司“买入”评级。

风险提示:打击超采力度低于预期,硬质合金下游需求低于预期。

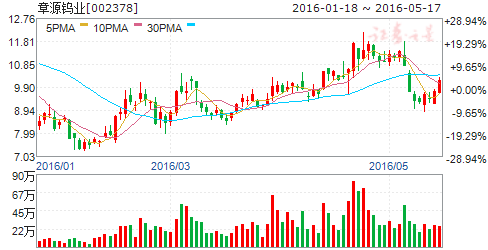

章源钨业(个股资料 操作策略 盘中直播 我要咨询)

章源钨业:开启高精尖下游全球并购模式

章源钨业 002378

章源钨业是国内钨行业产业链完整的少数厂商之一,建立了从钨上游采矿、选矿,中游冶炼至下游精深加工的完整一体化生产体系。公司下辖淘锡坑钨矿、新安子钨锡矿、石雷钨矿、天井窝钨矿四座采矿权矿山,保有钨储量9.6万吨,占全国总量的5.33%。公司拥有东峰、石圳等7个探矿权矿区,合计可勘探面积为154平方公里,找矿前景广阔。公司作为国家级高新技术企业,研发了一批具有国内或国际领先水平的技术工艺,核心生产环节的技术工艺处于国内领先或国际先进水平

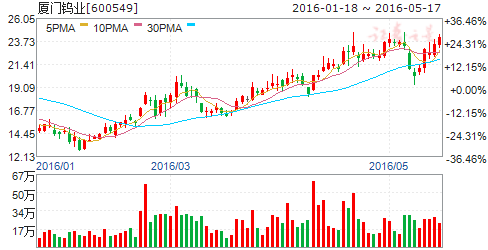

厦门钨业(个股资料 操作策略 盘中直播 我要咨询)

厦门钨业:供给侧改革下,盈利有望好转

厦门钨业 600549

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-05-03

事件:厦门钨业发布2015年年报,公司实现营业收77.55亿元,同比减少23.54%;归属于上市公司股东的净利润-6.62亿元, 同比由盈转亏;基本每股收益-0.6125元;利润分配方案为每10股派现2元(含税)。

点评:

有色板块受价格拖累,房地产板块受结算减少拖累。受中国经济增速放缓的影响,有色金属行业整体低迷,钨、钼、稀土等大宗商品价格持续下跌。2015年钨精矿价格同比下跌32.15%,APT 价格同比下跌32.84%,稀土价格指数较年初下跌10.62%。价格下跌导致钨和稀土板块毛利率下滑,钨钼板块毛利率减少2.73个百分点至22.57%,稀土板块毛利率减少32.17个百分点至-19.83%。2015年受到新能源汽车推广的影响,碳酸锂价格大幅上涨,公司电池材料产品是以碳酸锂作为基础原料生产,原料涨价导致成本上升,电池材料板块营业收入同比增长25.34%,成本同比增长30.6%,因此毛利率减少3.79个百分点至5.71%。在过去几年中对公司利润贡献最大的房地产板块,受到结算面积减少的影响,收入和盈利同比下降,2015年公司主要对漳州海峡湾区一期项目进行结算,营业收入同比增长47.38%,毛利率减少34.23个百分点至25.21%。

价格下跌导致资产减值准备增加。金属价格的下跌还导致公司计提的商誉减值准备和存货跌价准备的增加。受钨精矿和稀土价格下跌的影响,公司对都昌金鼎计提1.07亿元商誉减值准备、对钨和稀土产品计提2.65亿元存货跌价准备。此外, 公司还对应收账款和固定资产计提了0.94亿元的减值准备。以上三项导致公司2015年资产减值损失同比增加349.13%。

供给侧改革预期下,钨和稀土盈利有望改善。稀土和钨是中国的特色金属,中国对其采用配额生产管理。2014-2015年稀土开采配额均为105000吨、2016年第一批配额是52500(第一批是全年的50%),2014年钨精矿开采配额89000吨、2015年91300吨、2016年第一批配额是45650吨(第一批是全年的50%),由此可见稀土和钨精矿的开采配额数量稳定。导致稀土产量高于配额的原因是盗采,导致钨产量高于配额的原因是副产钨矿不纳入配额管理有关。我们认为, 未来随着供给侧改革的推进,稀土和钨的价格有望出现反弹,公司盈利有望随着价格的反弹而好转。

盈利预测及评级:预计公司2016-2018年EPS 为0. 17元、0.21元、0.25元,维持“增持”评级。

风险因素:产品价格波动;安全和环保问题导致停产;房地产结算晚于预期;全球经济增速继续回落。

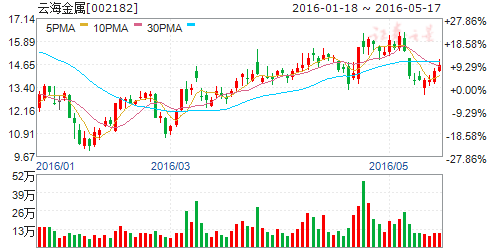

云海金属(个股资料 操作策略 盘中直播 我要咨询)

云海金属:进入快速增长期

云海金属 002182

研究机构:广发证券 分析师:巨国贤,宋小庆,赵鑫 撰写日期:2016-04-25

2015年业绩同比增长9%,2016年Q1业绩同比增长超4倍

公司实现收入31亿元,同比下滑3.2%;实现归属于上市公司股东净利润3014万元,同比增长9.0%;实现归属于上市公司股东扣非净利润2370万元,同比下滑7.9%;实现EPS0.10元。2016年Q1净利润在1900万元-2080万元之间,同比增长414%-462%。

量增价跌,15年收入下滑3%

2015年公司实现主营收入29.7亿元,同比下滑3%,其中铝合金和镁合金分别实现收入16.4亿元和8.2亿元(收入占比分别为55%和28%),同比分别下滑6%和3%,同期铝、镁价格同比分别下滑10%和11%,可以看出公司销量较去年同期上升,但仍无法弥补价格下滑。值得注意的是公司铝扁管实现收入6691万元,同比增长892%,未来或成为公司收入增长点。

毛利率上升+财务费用下滑,归母净利增长9%

由于成本下降速度快于收入下降速度,铝合金和镁合金毛利率均有所提升,使公司毛利率由上升0.9%至15年的11%。毛利率上升的同时,公司财务费用下降1098万元(同比下滑15%),致公司归母净利润增加250万元至3014万元。

深加工业务未来将是公司重要盈利来源

公司深加工业务包括铝扁管、镁/铝压铸件和镁挤压件3部分:铝扁管实现收入6691万元,同比增长近9倍,未来或保持快速发展;压铸件业务实现收入1.2亿元,随着荆州云海精密和巢湖轻合金压铸件项目的投产,压铸件收入和盈利将快速增长;镁挤压业务将受益于Surface等镁合金外壳消费电子的快速增长。未来深加工业务将成为公司重要盈利来源。

给予“买入”评级:预计公司16-18年EPS分别为0.25元、0.41元、0.67元,对应当前股价PE分别为54、33、20倍,给予“买入”评级。

风险提示:金属价格下跌;消费电子增长不及预期。

中国铝业(个股资料 操作策略 盘中直播 我要咨询)

中国铝业:“瘦身”提质见成效,铝价回暖助反转

中国铝业 601600

研究机构:国联证券 分析师:石亮 撰写日期:2016-05-05

综合毛利率提高,公司业绩逐步向好。公司铝土矿自给率达到50%,原材料方面铝土矿、液碱和碳素的价格均比较稳定。公司主营产品电解铝和氧化铝制造成本分别下降约25%和16%,综合毛利率上升1.84%至7.25%。在铝价相比去年同期有所下降的情况下,公司扣非后归母净利出现较为明显的增长,显示出公司在经营管理的各项改革上已经初见成效。

“健身”打造高效企业。公司尤其在2014年计提了74.6亿的资产减值准备,包括处置硅材料子公司、安置辞退及内退员工等措施,2015年出售华兴铝业,持续瘦身。同时公司仍然对上下游产业链积极布局,建设项目包括从煤炭采选扩建到氧化铝、铝电板块的扩建和挖潜改造。通过清理落后产能,置入先进产能,可以极大的提高公司的运营效率,进一步降低生产成本。

铝价触底,需求支撑铝价回升。2015年伴随着大宗商品的暴跌,铝价一路跌至最低的9550元/吨。伴随着很多企业的停产检修。进入2016年,铝价在经过1月的盘整后一路上涨,目前已经达到12725元/吨,接近2015年5月的价位。从需求上分析,城镇化房地产建设和轻量化应用将支撑铝的长期需求。落后产能的逐步淘汰有望进一步改善供需关系,铝价有望企稳回升。

首次覆盖,给予“推荐”评级。我们预测2016年-2018年EPS分别为0.01、0.01和0.05元。对应当前股价PE分别为537.4、448.9、83.1倍。公司2015年BPS2.61元,按行业平均PB2.92。看好公司长期发展,首次覆盖,给予“推荐”评级。

风险提示:1)铝价下跌;2)需求不达预期。

中孚实业(个股资料 操作策略 盘中直播 我要咨询)

中孚实业:电力成本低,铝价上涨业绩弹性大

中孚实业 600595

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-03-02

公司电解铝产能大:公司合计电解铝产能75万吨,铝价上涨业绩弹性大。

公司电解铝产能主要包括本部50万吨+子公司林丰铝业(持股比例70%)25万吨,电解铝吨耗电量在12000-13000度之间。所需氧化铝全部外购。

电力成本低:本部电解铝100%自备电,林丰铝电直购电成本持续下降。一是本部电解铝用电采购自全资子公司中孚电力,所需煤炭约35%为自产,65%外购。近年来中孚电力对发电机组改造扩容,2015年已由90万KW增至100万KW,发电小时数7800小时以上,除满足本部电解铝生产需要外,全年结余电量近10亿度,本部自备电占比100%,且2016年发电量有望达到100亿度。二是林丰铝电作为河南省大用户直供电试点单位,用电成本持续下降,2015年以来已下降0.033元/度。

转型IDC业务坚定:公司拟投资22.64亿元建设河南云计算数据中心,计划12000个机柜出租。公司近期公告二次修订版增发方案,拟投资建设的河南云计算数据中心项目投资总额为22.64亿元,公司持股项目公司中孚蓝汛85%,蓝汛欣润持股15%,本次非公开发行拟使用募集资金19亿元用于该项目,建设周期1.5年,数据中心建设完成后将成为大型互联网数据存储中心,为客户提供主机托管、带宽出租等服务,共计12000个机柜用于出租,抢占云计算市场,并将增发价格由5.69元/股下调至4.19元/股,转型决心坚定。

煤炭业务有序重组:已将豫联煤业49%股份转让给控股股东豫联能源集团。

煤价持续低迷,豫联煤业2015年上半夜亏损1761万,公司已开始有序重组,公司原对豫联煤业持股100%,其中37.5%与中原信托开展质押回购,本次转让后,公司持股比例降至51%,煤炭业务对业绩和估值拖累有望减小。

投资建议:买入-A投资评级,3个月目标价7.00元。我们预计未来由于铝价反弹,公司2015年-2017年的收入增速分别为-9.66%、20%、15%,净利润增速分别为-1063.8%、113.6%、108.8%,业绩充分反弹;公司电解铝产能市值比0.55,与云铝股份相近(0.56),且市净率低于云铝,前期滞涨明显值得高度重视。首次给予买入-A的投资评级。

风险提示:1)电解铝行业去产能不及预期;2)中国需求再次出现大幅下滑;3)铝价反弹不及预期;

公司,价格,同比,2015,收入