7月1日起全面推进资源税改革:助推稀有金属 四股腾飞

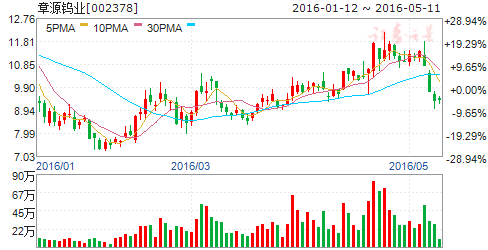

摘要: 章源钨业(个股资料操作策略盘中直播我要咨询)章源钨业:开启高精尖下游全球并购模式章源钨业002378研究机构:广发证券分析师:巨国贤,宋小庆撰写日期:2015-07-31收购欧洲硬质刀具设计服务商,开

章源钨业(个股资料 操作策略 盘中直播 我要咨询)

章源钨业:开启高精尖下游全球并购模式

章源钨业 002378

研究机构:广发证券 分析师:巨国贤,宋小庆 撰写日期:2015-07-31

收购欧洲硬质刀具设计服务商,开启全球并购模式公司拟利用自有资金出资385.7万欧元,购买UF1公司80%股权及其全部知识产权、ELBASA公司100%股权。UF1与切削刀具制造、航空航天、汽车制造和手表制造等行业内的国际知名厂商保持着长期合作关系,协助客户提高效率,提供生产解决方案。UF1目前为章源钨业全资子公司赣州澳克泰工具公司涂层刀片产品研发提供设计服务。章源钨业在欧洲及全球均有较深厚业务及人脉关系,为后续继续寻找并购标的提供良好基础。

中国是钨资源大国,高端硬质合金领域大有可为

全球钨资源储量仅350万吨,中国占储量54%,产量84%。江西是国内钨产量大省,品质好的黑钨矿集中分布。中国近年来从生产配额、出口配额、关税政策等方面对行业资源环节进行管理。钨下游一半以上用于硬质合金生产。中国已是全球最大硬质合金生产、消费国,但中高端产品严重依赖进口。国内技术及工艺进步,钨制品进口替代空间很大。

公司经营:精尖端加工是未来增长点

钨产业链的利润分布呈“两头大中间小”,公司产业链完整,竞争力强。2014年全资子公司奥克泰由于投产初期,产能利用率低成本费用大,亏损1.02亿元,一定程度拖累业绩。奥克泰负责实施的募投项目高性能刀片已成功开发出适应市场需求的产品,合格率不断提高,部分已投放市场。预计明年放量后,中高端产品进口替代前景好。

业绩预测及投资评级

预计公司2015-2017年净利润0.89/1.31/2.28亿元,EPS为2015-2017年:0.19/0.28/0.49元。目前股价对应2015-2017年PE为86/59/34倍。公司中高端硬质合金放量后将带来业绩快速增长,且率先开启全球高精尖下游并购,故给予“买入”评级。

风险提示

钨产品价格低于预期;募投项目进展不顺;外延并购进展慢于预期。

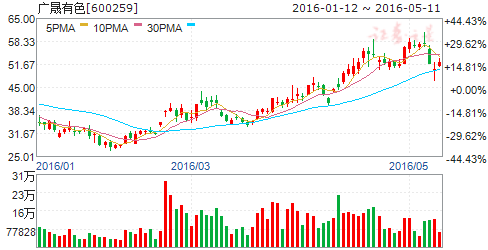

广晟有色(个股资料 操作策略 盘中直播 我要咨询)

广晟有色:业绩弹性极佳的中重稀土龙头

广晟有色 600259

研究机构:安信证券 分析师:齐丁,衡昆 撰写日期:2016-04-06

公司年报显示:2015年实现营业收入 34.28亿元,同比增长 30.77%;归属母公司所有者净利润-27,444.88万元。上年同期归属母公司所有者净利润 1,869.58万元,同比减少 29,314.46万元。2015年亏损的主要原因是公司主营产品钨和稀土价格同比大幅下降,毛利率下降,资产减值损失大幅增加,收到的政府补助与去年同比降幅较大。

公司年报显示:2015年稀土氧化物等主要产品产量小幅下滑。2015年合计生产稀土氧化物3822吨,较去年同期下降10.73%,其中:氧化镧产量760吨,同比下降12.65%;氧化铈产量325吨,同比下降20.83%,氧化钇产量704吨,同比下降36.12%。

钨精矿销量显著下滑,库存大幅上升,稀土销量平稳。2015年公司钨精矿销量仅15吨,同比下降98.91%,库存上升479.03%。此外,公司稀土矿库存上升6.99%,稀土氧化物库存上升14.55%。

增发有序推进,大股东及员工持股计划认购彰显信心。公司最近增发方案拟以31.68元/股向特定对象发行不超过4280万股,募集13.56亿元,用于大埔新诚基矿山扩界(1.75亿元)、红岭矿业探矿(2737万元)、研发基地建设(1.53亿元)和偿还银行贷款(10亿元)。本次增发大股东认购4.52亿元,员工持股计划认购不超过4376万元。

稀土收储大幕开启,价格有望进入温和上涨通道。3月30日,发改委组织稀土企业商业储备动员大会启动商储。收储以及其后供给侧改革政策的落实,有望使跌入历史大底的稀土价格进入温和上涨通道。

投资建议:买入-A 投资评级,6个月目标价55元,相当于2017年动态市盈率322xPE。我们预计公司2016年-2018年收入增速分别为60.86%、-15.82%、17.52%,净利润增速分别为105.54%、154.47%、195.91%,且稀土分离配额和存货/市值排名A 股第一,是业绩弹性最好的中重稀土龙头。

风险提示:1)收储政策不及预期/超预期;2)需求持续低迷。

厦门钨业(个股资料 操作策略 盘中直播 我要咨询)

厦门钨业:供给侧改革下,盈利有望好转

厦门钨业 600549

研究机构:信达证券 分析师:范海波,吴漪,丁士涛,王伟 撰写日期:2016-05-03

事件:厦门钨业发布2015年年报,公司实现营业收77.55亿元,同比减少23.54%;归属于上市公司股东的净利润-6.62亿元, 同比由盈转亏;基本每股收益-0.6125元;利润分配方案为每10股派现2元(含税)。

点评:

有色板块受价格拖累,房地产板块受结算减少拖累。受中国经济增速放缓的影响,有色金属行业整体低迷,钨、钼、稀土等大宗商品价格持续下跌。2015年钨精矿价格同比下跌32.15%,APT 价格同比下跌32.84%,稀土价格指数较年初下跌10.62%。价格下跌导致钨和稀土板块毛利率下滑,钨钼板块毛利率减少2.73个百分点至22.57%,稀土板块毛利率减少32.17个百分点至-19.83%。2015年受到新能源汽车推广的影响,碳酸锂价格大幅上涨,公司电池材料产品是以碳酸锂作为基础原料生产,原料涨价导致成本上升,电池材料板块营业收入同比增长25.34%,成本同比增长30.6%,因此毛利率减少3.79个百分点至5.71%。在过去几年中对公司利润贡献最大的房地产板块,受到结算面积减少的影响,收入和盈利同比下降,2015年公司主要对漳州海峡湾区一期项目进行结算,营业收入同比增长47.38%,毛利率减少34.23个百分点至25.21%。

价格下跌导致资产减值准备增加。金属价格的下跌还导致公司计提的商誉减值准备和存货跌价准备的增加。受钨精矿和稀土价格下跌的影响,公司对都昌金鼎计提1.07亿元商誉减值准备、对钨和稀土产品计提2.65亿元存货跌价准备。此外, 公司还对应收账款和固定资产计提了0.94亿元的减值准备。以上三项导致公司2015年资产减值损失同比增加349.13%。

供给侧改革预期下,钨和稀土盈利有望改善。稀土和钨是中国的特色金属,中国对其采用配额生产管理。2014-2015年稀土开采配额均为105000吨、2016年第一批配额是52500(第一批是全年的50%),2014年钨精矿开采配额89000吨、2015年91300吨、2016年第一批配额是45650吨(第一批是全年的50%),由此可见稀土和钨精矿的开采配额数量稳定。导致稀土产量高于配额的原因是盗采,导致钨产量高于配额的原因是副产钨矿不纳入配额管理有关。我们认为, 未来随着供给侧改革的推进,稀土和钨的价格有望出现反弹,公司盈利有望随着价格的反弹而好转。

盈利预测及评级:预计公司2016-2018年EPS 为0. 17元、0.21元、0.25元,维持“增持”评级。

风险因素:产品价格波动;安全和环保问题导致停产;房地产结算晚于预期;全球经济增速继续回落。

铜陵有色(个股资料 操作策略 盘中直播 我要咨询)

铜陵有色:矿产铜仍有增长,铜价反弹将助力业绩改善

铜陵有色 000630

研究机构:长江证券 分析师:葛军,熊文静 撰写日期:2016-05-04

报告要点

事件描述

2015年公司实现营业收入869.0亿元,同比减少2.2%,实现归母净利润-6.66亿元,同比减少321.7%,实现eps-0.07元(四单季-0.09元,三单季-0.01元),扣除非经常性损益后每股收益-0.09元/股;全年综合毛利率2.6%,同比减少0.41个百分点,全年铜均价同比下滑20.2%、金价下滑6.4%,致公司盈利水平下滑。2016年一季度公司实现营业收入181.5亿元,同比减少10.4%,环比减少2.4%;归母净利-8710.1万元,同比减少266.6%,环比增加89.7%;实现eps-0.01元。一季度综合毛利率3.5%,同比上升0.8个百分点,环比上升2.7个百分点,铜价、金价反弹助盈利水平回升。

事件评论

产品价格下跌、汇兑损失大幅增加拖累业绩。报告期,铜均价同比下滑20.2%、金价下滑6.4%,产品价格下跌致公司毛利率下滑0.41个百分点至2.6%;此外,公司美元借款较多,人民币贬值致报告期内净汇兑损失大幅增加至8.4亿元,拖累当期盈利。报告期内,公司产品产量基本维持稳定,完成产量:矿产铜4.84万吨,同增2.8%,阴极铜131.51万吨,同增0.4%;硫酸391.06万吨,同降2.9%,黄金12.8吨,同降2.8%,白银395.24吨,同降10.5%,铁精矿42.78万吨,同降14.1%,铜材30.97万吨,同增21.9%。

定增收购沙溪铜矿,铜金属储量增长27%至228万吨,矿产铜产量将增长31%至6.57万吨。报告期公司完成定增收购庐江矿业沙溪铜矿,铜金属储量增长27%至228万吨,此外随着沙溪铜矿一期项目建设完成,公司矿产铜产量将由目前的5万吨,增长31%至6.57万吨。

冶炼产能稳定,铜箔产品助力铜材业务转型。公司目前电解铜冶炼产能135万吨,预计保持稳定;铜材加工产能36万吨,随着锂电池铜箔等精深加工生产线的投产,预计公司将继续向新能源汽车、高铁建设等领域延伸,产品结构将得以优化。2016年1月,公司与比亚迪签署合作框架协议,公司锂离子电池用铜箔可在同等条件下优先进入比亚迪市场,我们认为公司在新能源汽车领域发展值得期待。

拟定增募资48亿元补充流动资金,优化资本结构,降低财务费用。公司拟非公开发行17.33亿股,发行底价2.77元,募资不超过48亿元,补充流动资金,发行对象为大股东有色集团、员工持股计划等9名对象。公司以参与定增的方式推出员工持股计划,理顺激励机制。

铜价反弹。进入2016年,中国经济复苏提振铜金属需求、美元高位回落,铜价开启反弹,我们预计中国需求改善、美元弱势仍将延续,铜价反弹仍有支撑,但仍建议关注铜矿供给加速增长对于涨幅的影响。

维持“增持”评级。预计公司2016-2018年eps分别为0.003、0.02和0.03元。维持“增持”评级。

风险提示:铜价超预期下跌、公司产品产量不及预期。

公司,稀土,同比,2015,减少