中国液晶电视出口一季度逆势增长11.92% 三股蓄势待发

摘要: 京东方A(个股资料操作策略盘中直播我要咨询)京东方a:高世代产线有序推进、未来营收将持续成长京东方A000725研究机构:中投证券分析师:李超撰写日期:2014-09-01公司30日发布中报:上半年营

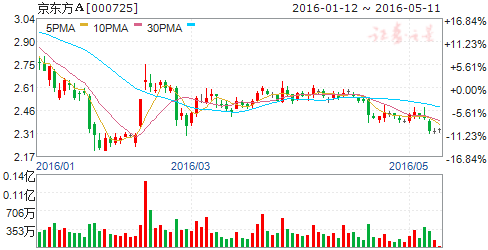

京东方A(个股资料 操作策略 盘中直播 我要咨询)

京东方a:高世代产线有序推进、未来营收将持续成长

京东方A 000725

研究机构:中投证券 分析师:李超 撰写日期:2014-09-01

公司30日发布中报:上半年营收161.1亿元、小幅下滑0.87%,营业利润7.8亿、同比下滑25.7%,归属上市公司净利润10.4亿、同比增长21.2%(扣非净利润5.5亿、同比下滑28.3%),摊薄每股收益0.03元。

投资要点:

上半年四条运营产线保持满产满销、中大尺寸产品贡献较大。成都4.5代线推进车载、医疗、穿戴产品转型,北京5代线提升高端手机比例,合肥6代线小型化取得成效,北京8.5代线产能创历史新高;TFT-LCD业务营收136.8亿、同比下滑3.1%,毛利率21.83%,同比减少1.62个百分点,我们分析这和中小尺寸产品市场价格受到较大压力有重要关系。其中第2季度营收80.2亿,和Q1的80.9亿相比变化不大。

管理费用和营业外收入增幅较大,成为影响营业利润和净利润的重要因素。受到新产线量产以及技术研发的投入加大影响,研发、人工和摊销增长较多,上半年管理费用接近17亿,增加2.49亿元、同比增长17.2%。营业外收入为5.48亿,增加3.42亿、增幅166.2%,主要是计入当期的项目贷款贴息和科研项目政府补助等5.14亿。

非公开增发项目进展顺利,新增的三条高世代产线将陆续投产。今年4月份,公司非公开增发完成募集资金457亿元(其中资产认购85.3亿)、募资净额448.8亿元。合肥8.5代线今年2月份量产,一期30K产能爬坡顺利,良率最高突破97%;鄂尔多斯5.5代AMOLED项目去年11月投产,目前已经具备量产条件,已经实现智能手机类面板产品小批量出货;重庆8.5代线去年7月开工,目前主体结构已经封顶。

给予“推荐”评级。预测14-16年净利润21.1、35.6和48.4亿,摊薄每股收益0.06、0.10和0.14元,给予“推荐”评级,目标价格2.8元、15年28倍PE、1.2倍PB。

风险提示:8.5代、AMOLED产线进展低于预期、需求和价格波动等

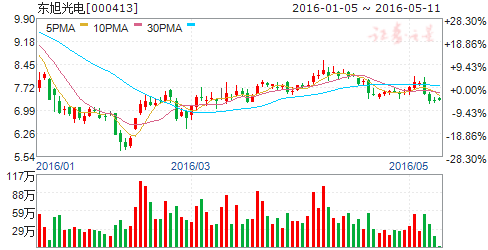

东旭光电(个股资料 操作策略 盘中直播 我要咨询)

东旭光电:布局8.5代玻璃基板,确保17-18年快速增长

东旭光电 000413

研究机构:财富证券 分析师:何晨 撰写日期:2016-02-19

事件:(1)2月6日公司公告非公开发行预案,拟以不低于6.36元/股募集不超过69.5亿元,用于8.5代TFT-LCD玻璃基板生产。(2)2月6日公司公告15年实现营业收入46.5亿元,同比增长190.5%;实现净利润13.26亿元,同比增长182.84%。

投资要点

8.5代玻璃基板进口替代空间巨大。目前国内6代线以上的玻璃基板几乎全部被康宁、旭硝子垄断,自主的8.5代玻璃基板更是空白。随着全球液晶面板朝大屏化发展,50寸以上出货量快速增长(预计全球15-16年增速为44%、32%),而8.5代线在切割50-55寸液晶面板拥有最佳效率(78%-91%),这对8.5代玻璃基板形成必然需求。截止到15年底,全球共有8.5代线23条(合计最大产能在171万片/月)。中国大陆已经有8条量产(合计最大产能81万片/月),另外还有3条在建设期(合计最大产能27万片/月)。目前中国已经是全球最大的8.5代生产国,预计产能的高峰将出现在17-18年。公司本次项目建设周期18个月,预计满产后年产能在540万片,届时预计国内对8.5代玻璃基板的年需求量在预计在2000万片以上,公司拥有巨大的进口替代空间。

壁垒高,附加值高。玻璃基板的规模和技术壁垒极高,在液晶面板整个产业链中拥有最高附加值,毛利率水平显著高于其下游产业链(例如美国康宁近几年毛利率超过80%,净利率也在40%左右),而公司近3年毛利率也高于行业平均。公司是国内年产销量最大的液晶玻璃基板生产商,5代、6代玻璃基板已经进入京东方、龙腾光电、深天马A等国内主流液晶面板生产商。公司通过技术研发和借鉴5代、6代玻璃基板生产线的运营经验,目前已经掌握了第8.5代TFT-LCD玻璃基板的核心关键生产技术,具备了以浮法工艺生产第8.5代大尺寸玻璃基板的技术能力。

切入主流客户,产能地理位置优。公司与国内主要液晶面板生产商有良好供应关系,目前公司的装备制造已经进入京东方供应链,同时5代、6代玻璃基板也进入京东方、龙腾光电、深天马A等国内主流液晶面板生产商的供应链,未来8.5代玻璃基板投产后快速进入国内供应链也更加容易。同时本次8.5代玻璃基板项目的选址在福建省福清市,毗邻京东方第8.5代面板生产线附近的经济开发区,目前该园区没有配套的玻璃基板生产线,同时公司也方便向国内华东、华南等地的面板厂商就近配套,降低运输成本和损耗成本。

业绩增长动力足,给予“推荐”评级。在公司15年业绩公告中,主营业务装备制造和玻璃基板的增速超预期。其中,装备制造实现收入23.4亿元,同比增长797%;玻璃基板实现收入9.8亿元,同比增长65%。公司内生增长动力充足,目前芜湖的10条G6玻璃基板仅点火6条,在全球低世代液晶面板产能转移国内的趋势下,公司的玻璃基板产能释放仍有较大增长空间。同时公司布局的彩色滤光片、蓝宝石业务都是公司16-17年的增长点。而此次8.5代线玻璃基板项目投资,为公司17-18年的业绩增长提供保障,预计项目达产后将实现年平均销售收入26.32亿元,年平均税后利润为9.05亿元。我们预计公司16-18年的营业收入为53.4、66.1、88.9亿元,实现净利润15.9、17.8、22.3亿元,考虑16年增发摊薄(按照上限10.9亿股测算),预计16-18年EPS为0.32、0.36、0.45元,以2月15日收盘价6.73元测算,对应16-18年底估值为21、18、15倍。我们给予“推荐”评级。

风险提示:经济下行影响液晶面板需求、产能释放不及预期。

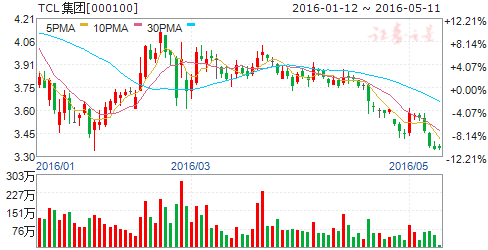

TCL 集团(个股资料 操作策略 盘中直播 我要咨询)

TCL集团:华星拖累经营表现,环比有望逐季改善

TCL集团 000100

研究机构:长江证券 分析师:徐春 撰写日期:2016-04-21

报告要点

事件描述

TCL集团今日披露其16年一季度财报:报告期内公司实现主营收入233.99亿元,同比增长0.38%;实现净利润3.55亿元,同比下滑63.81%;实现归属上市公司股东净利润2.61亿元,同比下滑65.45%;实现扣除非经常性损益后归属上市股东净利润6415万元,同比下滑87.85%;实现EPS0.02元。

事件评论

华星经营不佳,拖累整体业绩表现:随着T2产能持续投放,一季度公司基板投片量增长48.50%,但受产能集中投放及下游需求疲软等影响,15年以来面板价格大幅回落,高基数下一季度32英寸面板价格同比跌幅超过30%,导致华星业绩大幅下滑67.60%,从而拖累公司整体经营表现;考虑到去年面板价格前高后低走势、近期面板价格逐步企稳以及公司产品结构改善等因素,预计华星经营有望环比持续改善。

多媒体盈利改善,“双+”战略持续推进:在行业需求放缓背景下,公司一季度电视出货量仍同比增长1.98%,但成本因素导致均价降幅较大,一季度多媒体收入下滑5.99%,不过通过产品结构改善及运营效率提升以及面板价格低位,一季度多媒体盈利能力同比有一定改善;而随着公司与乐视合作的有序推进,公司有望通过获取部分乐视电视代工订单以提高多媒体业务收入确定性及业绩弹性,更有望借鉴乐视在用户运营方面的丰富经验以及其优势内容加速公司“双+”战略落地。

通讯业务大幅回落,白电盈利有所提升:一季度公司通讯产品出货量同比增长8.71%,不过因智能产品销量下降大幅拉低出厂均价,一季度通讯业务收入及净利润大幅下滑12.20%及91.80%,整体表现不及预期;而白电业务方面,一季度白电收入增长9.38%且净利润增加0.32亿至0.38亿元,盈利改善较为明显,且考虑到白电业务目前规模相对较小及合肥基地产能陆续释放,预计全年白电业务有望延续较好表现。

维持“增持”评级:在面板价格低位、智能手机行业竞争加剧及公司智能产品出货下滑背景下,公司业绩负增长也在预期之中;考虑到去年面板价格前高后低走势、近期价格逐步企稳及公司产品结构改善等因素,预计华星全年经营有望环比持续改善并带动公司整体经营向好;同时伴随公司自身用户数积累以及与乐视合作稳步开展,公司战略转型有望快速推进并加速落地;预计公司未来两年EPS分别为0.16、0.18元,对应当前股价PE分别为24.04、20.86倍,维持“增持”评级。

公司,玻璃,8.5,同比,增长