首届世界旅游发展大会将举行:产业迎转型机遇 八股井喷

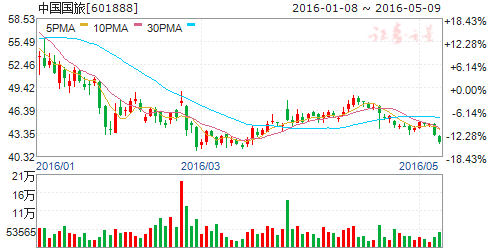

摘要: 中国国旅(个股资料操作策略盘中直播我要咨询)中国国旅:免税业务迎势而进,旅行服务稳步增长中国国旅601888研究机构:东北证券分析师:高建撰写日期:2016-04-26报告摘要:公司2015年实现营业

中国国旅(个股资料 操作策略 盘中直播 我要咨询)

中国国旅:免税业务迎势而进,旅行服务稳步增长

中国国旅 601888

研究机构:东北证券 分析师:高建 撰写日期:2016-04-26

报告摘要:

公司2015年实现营业收入212.92亿元,同比增长6.80%;归母净利润15.06亿元,同比增长2.42%;总资产为157.31亿元,同比增长7.01%;公司拟向全体股东每10股派发现金红利5.00元。

旅游服务质量继续提升,推动特色产品线路:公司出境游及国内游均进行了特色产品线路的开发,利用自身出入境业务上的优势,在出境旅游业上实现了9.08%的增长。同时公司将继续加强与OTA的合作,实现差异化竞争策略,重点推动高品质半自由化的旅游产品。

免税品业务贸易保持高增长,离岛免税持续政策利好:积极开拓开外的免税市场,继2015年末柬埔寨的西港店开业后,第三家金边免税店亦在加紧建设中。为进一步布局海外零售免税市场,与众信、凯撒等机构合作,加强旅游产业链上下配合。三亚海棠湾的离岛免税则得到政策的进一步支持,2015年实现营收42.46亿元,同比增长18%,客流首次突破百万,同比增长14%。

加速跨境电商平台建设,积极开拓新兴业态:中免商城加强与其他电商平台、旅行社、金融机构和互联网媒介的合作,继续专注免税品预订、跨境、海淘等特色业务。海关对于海淘的新法规将强化中免集团免税业务的竞争优势。公司获取三亚海棠湾河心岛地块,将抓紧开发三亚国际免税城配套项目,建成后将进一步加强海棠湾综合竞争力,实现业绩再增长。另外,公司正积极争取新政策,推动市内店国人购物政策的出台,并有望进一步释放旅游购物需求。

投资建议:公司旗下旅行社业务具有规模优势,且不断创新适应旅游 行业趋势变化,业务增长稳定。免税业务拥有经营资质,在离岛免税、口岸商贸方面竞争优势明显,海外扩张步伐稳健。伴随国内消费水平和购物需求的提升,有望保持较高速增长。预计2016、2017、2018年EPS分别为1.72元、1.94元和2.17元。首次覆盖,予以增持评级。

风险提示:汇率波动对免税业务和出入境游业务影响存在不确定性

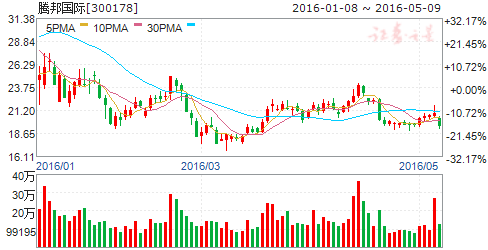

腾邦国际(个股资料 操作策略 盘中直播 我要咨询)

腾邦国:Q1业绩增速保持稳健,静待“大旅游”布局落地

腾邦国际 300178

研究机构:国信证券 分析师:曾光,钟潇 撰写日期:2016-05-03

一季报业绩增长22.42%,符合预期

公司16年Q1实现营收2.28亿元,同比增长63.87%,实现归母净利润4189.95万元,同比增长22.42%。业绩增速保持较快增长,基本符合此前预期。在行业震荡和战略重大转型的背景下,收入层面的增长依然表现令人表现,预计主要受益于票代业务行业集中度进一步提升以及金融业务的持续靓丽表现。毛利率下降14.97pct,预计与机票佣金率下降、转型的旅行社业务毛利较低以及金融业务增加借贷比例等因素有关。期间费用率下降7.94pct,其中销售/管理费用率分别下降了3.61pct及4.88pct,显示了公司良好的运营效率,而财务费用率增加0.55pct,预计与公司对旗下金融板块中的小额贷及P2P业务增资致短期贷款增加所致,但增幅较年报数据有所收窄,未来公司有望通过对公司融资结构和资金规划进行进一步完善以继续降低这财务成本,提升盈利能力。

转型期业绩如期平稳过渡,“旅游×互联网×金融”布局有望加速

从15年至今的情况来看,作为公司业务转型关键期,一方面,公司机票业务在行业大变革的背景下,仍取得了较为稳定的业成绩,15年销售额达287亿,收入5.87亿,在机票B2B领域取得了龙头地位;其次金融业务持续亮眼,收入占比达到近36%,增速超过200%,利润相比去年大幅增加。同时,公司盈利水平则有所下降,一方面受机票行业政策收紧的大背景影响,佣金率有所下降,另一方面也是公司从小机票到大旅游的升级转型的客观需要。未来,随着腾邦对喜游收购的完成,公司有望加速进军出境游全产业链,其主业与欣欣旅游以及喜游国旅三者也有望实现乘数效应,有效夯实公司大旅游生态圈布局。并且,随着机票代理主业的政策企稳及集中度提升,以及金融板块布局的持续完善,公司的业绩有望在今年继续保持较为稳健的增长,其在“旅游×互联网×金融”的布局也有望日益完善。

战略布局成果初显,看好中长线投资机会,维持“买入”评级

假设喜游下半年并表,且考虑增发摊薄影响,预计16-18年EPS为0.36/0.52/0.58,对应PE55/38/34倍。我们认为,15年作为公司“旅游×互联网×金融”战略实施的元年,公司基本实现了业务转型期的业绩平稳过渡,机票业务在行业政策大调整的背景下实现了市场份额、销售额齐升的态势,同时,金融业务布局日益全面,分别取得了再保险、相互保险,保险经纪等牌照,收入及利润占比持续大幅提高;未来,随着票代政策趋于稳定及市场集中度提升,有望利好公司长久发展。并且,在未来顺利完成收购喜游国旅后,公司在“大旅游”方向的布局规划有望逐个落地。我们继续看好公司长期战略布局的发展前景,目前公司股价已低于喜游国旅定增价23.72元,建议投资者积极把握中长线配置机会。

风险提示

航空公司直销大幅提升和佣金率继续下降的风险;出境游系统性风险(境外目的地政治动乱、恐怖袭击等)。

中青旅(个股资料 操作策略 盘中直播 我要咨询)

中青旅调研纪要:古北团队+会议客人占比提升,乌镇客单价有望提升

中青旅 600138

研究机构:中银国际证券 分析师:旷实 撰写日期:2016-05-04

1.古北团队+会议客人占比提升,古北房地产结算将贡献业绩。通过广告、与综艺节目合作、特色活动等营销手段,古北水镇知名度提高,团队+会议客流占比从去年年初不到10%增至目前30%。2016年1季度,古北平均入住率约40%。从交通角度看,铁路和公路解决方案仍在沟通中,京沈高速(在密云有一站)的建设进程值得期待。从收入角度看,今年古北房地产会结算,体现业绩。从成本角度看,截至15年10月有30亿转固,预计16年还有部分转固,转固规模要根据投入使用情况而定。

2.乌村定位田园风光,套餐+特色活动营销。乌村是16年年初开业,定位高端田园风光,可以通过电瓶车、划船、步行进行西栅客流的引导嫁接。根据客人需求推出不同的套餐,如门票+餐饮,门票+酒店+餐饮,还提供采摘、钓鱼等季节性的活动。目标客户群体包括小型会议、家庭游。乌村背靠乌镇客流800万客流,预期乐观。

3.公司的会展转型整合营销,主要涉及四个板块:(1)活动管理:组织接待B端客户的大型的会议需求、奖励旅游需求,提供专业服务。(2)公关策划:根据B端客户的公关需求,包括品牌设计、项目活动设计等产业链的延伸。(3)体育营销:高尔夫公司的基础上组建的体育公司,进行专门体育为主的业务,包括大型体育赛事在中国的运作、为政府做体育的营销规划、组织群众性的赛事。(4)博览会管理:为大型的、长期的博览会提供管理服务。

4.投资建议:2016年1季度,乌镇客流、收入高增速,未来将持续受益于互联网大会带来的文化内涵提升、品牌效应,以及迪士尼的客流溢出效应;古北水镇淡季客流问题得到极大改善,全年客流预期乐观。暂不考虑古北房地产结算,我们对中青旅(600138.CH/人民币19.88,买入)维持2016-2018年每股收益为0.48元、0.57元、0.64元的盈利预测,目前股价19.56元/股相对2016-2018年每股收益分别为41倍、34倍、31倍,维持买入评级。

众信旅游(个股资料 操作策略 盘中直播 我要咨询)

众信旅游:内生外延齐头并进,看好公司治理和产业链布局

众信旅游 002707

研究机构:国信证券 分析师:曾光,钟潇 撰写日期:2016-04-06

事项:

近期我们对众信旅游进行了实地调研,并与公司高管就公司未来发展作了详细交流。

评论:

收购华远成欧洲线绝对龙头,未来发展重心将趋于多元化。

公司在本次收购完成后,欧洲线实力大增,将树立显著的规模效应,并有效提高上下游议价能力。2015年华远欧洲线占比80.39%,而由于两者在航空、地接资源存在大范围重叠,因此在本次重组完成后,双方有望发挥规模优势和业务协同效应,在旅游资源保障方面提高议价能力和话语权,并有效提升新资源获取能力。虽然,欧洲线短期受恐怖袭击事件以及指纹签影响面临一定的不确定性,但随着恐袭事件影响的冷却以及欧盟国家全国签证中心的铺开,全年影响预计仍较为有限,且中长期来看仍然仍具有着巨大的发展空间。此外,公司在欧洲线布局逐步完善之后,也将在未来将发展重心做倾向性的调整,加大对北欧、俄罗斯、澳新等长途目的地以及东南亚、日韩等短途周边目的地的布局力度,以促进目的地的日趋多元化。

内生外延齐头并进,线上线下齐抓共管,加速打造出境综合服务商。

未来,公司出境游业务仍将是发展核心,并力争在未来2-3年通过内生加外延的方式继续迅速把规模做大。虽然短期受不利因素影响,季度性业绩不排除略有波动,但从全年角度来看,公司对今年业绩取得30%的增长仍有较大信心。在线上线下结合方面,公司一方面将继续积极进行全国的线下门店布局,同时,也将借助悠哉团队的线上运作经验加大官网建设发展,并且借力公司参投的要出发及穷游网以及即将入股公司的携程进行流量导入。在内生取得稳定增长的基础上,公司也将积极的打造出境游综合服务平台,完善“旅游+”的全产业链建设,丰富公司的业务结构(留学、医疗、置业、移民。免税等)。未来,在此基础上的资本运作预期也有望持续加强。

风险提示。

自然灾害等重大突发事件;市场竞争加剧; 收购扩张及后续整合低于预期。

规模化后谋求多元化,内生外延有望齐头并进,看好公司治理和产业链布局,维持中长期“买入”评级考虑增发摊薄,暂维持公司16-18年EPS0.54/0.82/1.05元,对应PE67/44/35倍。短期内,受前期法国及比利时恐怖袭击事件等及欧洲实行生物签等因素影响,公司出境游特别是欧洲游业务面临一定增速不确定性。但我们认为,中长期来看,出境游 行业仍具有着巨大的发展空间,欧洲线在其中有着不可替代的地位,而公司在完成收购华远后在欧洲线将形成较强的规模优势,有效提升上下游的议价能力。同时,未来公司将逐步谋求目的地多元化的发展,特别是在北欧、俄罗斯以及短途周边出境游的发展力度有望显著加大。此外,公司在内生稳步增长的基础上,还将继续加速推进从出境旅游服务商向出境综合服务平台发展(留学、医疗、置业、移民等),未来资本运作预期也有望持续加强。综合来看,我们中长期依然看好出境游快速增长,公司在树立出境业务显著领军优势后,有望继续围绕出境游综合服务平台加强资本运作,考虑到公司优秀的管理团队和广泛的投资布局,建议投资人从中长线思维择机积极配置。

峨眉山A(个股资料 操作策略 盘中直播 我要咨询)

峨眉山A:业绩高增长源于低基数效应,盈利能力回升

峨眉山A 000888

研究机构:中银国际证券 分析师:旷实 撰写日期:2016-04-28

事件:

峨眉山A(000888.CH/人民币12.33,买入)披露2016年一季报。2016年1季度,公司实现营业收入2.4亿元,同比增长14.2%;实现归母净利润1,603.4万元,同比增长515.7%;实现扣非后净利润1,609.2万元,同比增长525.6%;实现每股收益0.0304元,同比增长520.4%。

点评:

1.低基数效应致业绩高速增长,客流与上年同期基本持平。2016年1季度,峨眉山购票进山人数与上年同期基本持平(去年1季度购票进山人数74.29万人次),公司归母净利润同比大幅增长515.7%,主要是去年1季度低基数效应(去年1季度游山门票除春节黄金周外半价优惠而今年恢复正常价格)所致。相比14年1季度,16年1季度归母净利润增长62.2%,更具参考意义。

总体来讲,1季度为自然景区传统淡季,季度净利润对于全年净利润贡献度较低,不具备线性外推意义。

2.盈利能力回升,管理费用率提升。2016年1季度,公司毛利率33.37%,同比提高6.12个百分点;净利率6.64%,同比提高5.41个百分点,已经回升至2014年1季度水平(2014年1季度,公司毛利率33.96%,净利率5.28%)。

管理费用率13.87%,同比提高1.58个百分点;销售费用率6.56%,同比减少0.93个百分点;财务费用率1.29%,同比提高0.02个百分点。

3.投资建议:柳江一期预计2016年底完工,作为传统自然景区,公司力图摆脱“门票+索道”单一模式,扩张旅游产业链,与港中旅、川投集团、眉山市政府合作打造大峨眉旅游区和“成都—乐山大佛—峨眉山—洪雅柳江—眉山”的旅游线路。维持2016-2018年每股收益0.35、0.43、0.51元的盈利预测,维持买入评级。

宋城演艺(个股资料 操作策略 盘中直播 我要咨询)

宋城演艺:一季度业绩大增,启动外延式扩张

宋城演艺 300144

研究机构:中原证券 分析师:王晗 撰写日期:2016-04-29

报告关键要素:

公司一季度营收大幅增长主要来自新景区开放以及六间房并表后带来的业绩增长。公司志在打造综合型的国际旅游演艺平台,预计未来将受益于业务外延式扩张带来的业绩增长,预测公司2016年、2017年净利润分别为10.98亿元、12.97亿元,对应2016年、2017年EPS分别为0.76元、0.89元,按照4月27日收盘价的27.05元计算,对应的动态市盈率分别为35.59、30.39倍。目前估值相对旅游 行业板块水平略低,给予公司“买入”投资评级。

事件:

宋城演艺(300144)2016年4月26日公布2016年一季度业绩报告。公司实现营业收入5.73亿元,同比增长166.45%;实现归属于上市公司股东的净利润1.94亿元,同比增长103.14%;每股收益0.13元。

点评:

一季度营收大幅增长。公司2016年一季度实现营业收入5.73亿元,同比增长166.45%;实现净利润1.94亿元,同比增长103.14%。业绩增长主要是公司旗下千古情系列产品和互联网演艺产品营业收入增长,杭州大本营和三亚、丽江项目均增幅强劲。一季度春节黄金周期间公司旗下各景区客流量产生爆发式增长,累计接待游客超过80万人次,高峰期间“千古情”单日演出22场。一季度,全资子公司六间房用户规模大幅增长,对公司业绩助力较大。

新景区陆续开业。公司旗下三亚宋城浪浪浪水公园和湘湖宋城景区分别于2016年1月22日、3月18日陆续亮相。湘湖宋城景区位于距离杭州城站仅20分钟的便利位置,商业配套完善,考虑到迪斯尼项目带来的周边效应,湘湖景区将吸引大量的散客群体。各大旅游区产品的不断丰富以及文化演艺核心竞争力的进一步加强,确保了现有项目业绩持续的高增长。

互联网娱乐业务表现强劲。公司15年初收购互联网演艺平台网站——六间房,成功进入潜力巨大的互联网演艺产业,为数量相当可观的网络客户带来秀场的深度娱乐体验。截止到16年一季度末,六间房签约表演者已超过13万人,月均页面浏览量达6.16亿,注册用户数达4151万,网页端月均访问用户达3256万。公司拟针对年轻人市场,创新开发,以互联娱乐为战略方向,线上和线下资源协同合作,实现现场演艺和互联网演艺的双轮驱动。

积极打造综艺娱乐节目。公司与卫风传媒达成战略合作,拟通过联合制作大型演艺女团选拨节目打造大型演艺女子天团——树屋女孩。公司目前已启动节目海选,计划5月项目正式上线,志在迎合年轻人市场,深挖粉丝经济,构建全球演艺女团经济产业链。

公司三费居高。由于一季度公司全资子公司六间房的推广代理费增长,公司2015年一季度销售费用同比上涨533.7%,管理费用同比增加58.65%。财务费用较去年同期增加261.06%,主要是因为公司一季度借款利息大幅增加。

外延式扩张,全面升级宋城生态。公司拟出资5亿在上海自贸区设立全资子公司宋城演艺发展有限公司(暂定名),新成立的全资子公司经营范围将覆盖演出场所经营、旅行社业务、文化艺术及公关、文化技术转让等业务,为公司2016年正式启动海外战略做好准备。公司拟通过投资、合作和收并购等多种方式,积极对接海外资源,加快海外现场娱乐及旅游项目兼并收购的步伐,为公司成为“世界演艺第一”、“全球主题公园集团前三”奠定基础。

合力张家界,建设旅游文化主题公园。公司4月27日发布公告,与张家界人民政府签署战略合作框架协议,拟参与建设位于张家界市武陵源区的旅游文化主题公园建设,包括《张家界千古情》、《彩色动物园》、《科技馆》等项目,投资金额6亿元人民币。同时,公司还将参与探索设计“张家界旅游基金”及张家界东、西两线的旅游项目开发建设。公司拥有千古情系列演艺产品异地项目拓展的丰富经验,结合张家界绝版的旅游资源,将进一步加强品牌影响力和核心竞争力,对公司未来旅游演艺板块的拓展具备战略意义。

投资建议:公司一季度营收增长主要来自新景区开放以及六间房并表后带来的业绩增长。公司志在打造综合型的国际旅游演艺平台,预计未来将受益于业务外延式扩张带来的业绩增长,预测公司2016年、2017年净利润分别为10.98亿元、12.97亿元,对应2016年、2017年EPS分别为0.76元、0.89元,按照4月27日收盘价的27.05元计算,对应的动态市盈率分别为35.59、30.39倍,给予公司“买入”投资评级。

风险提示:景区游客数量下降;网络综艺传播管制;其他系统性风险。

华侨城A(个股资料 操作策略 盘中直播 我要咨询)

华侨城A:酝酿新硕果,铸就新篇章

华侨城A 000069

研究机构:中信建投证券 分析师:陈慎 撰写日期:2016-04-27

华侨城A发布2015年年报,实现营业收入322亿元,增长4.9%;实现归属母公司净利润46亿元,下降2.8%;每股收益0.64元。

利润率有待优化,旅游分拆再落子:公司2015年增收不增利主要在于本期深圳本部高毛利项目结算的规模有所下降导致综合毛利率回落,预计2016年利润率有望实现企稳改善。公司2015年全口径房地产销售金额约252亿,同比增长8%,2016年全口径可售货值超过500亿,预计16年销售金额在270-280亿左右,同比增长5-10%。旅游综合业务方面,公司2015年实现全口径游客接待量突破3300万人次,同比增长7.5%,超越我们年初3200万人的预期,新业务方面,公司文旅科技于10月份成功在新三板挂牌后又推动在主板上市,以文旅科技为契机,我们认为公司旗下的新业务包括文化演艺等方面未来都具备分拆的可能性。

投资方式多面开花:本期公司新增土地储备208万平米,首次进入南京,还通过股权收购的方式获取了花伴里集团下的旧改项目,未来还将积极寻找西安、南昌、桂林等地的项目机会。我们从2014年以来一直强调公司模式的升级,除了既有优势产品的拓展,公司也在积极推进轻资产模式,包括管理输出以及文化旅游景区的合作并购,2016年我们可以期待相关资源的落实。

再融资+股权激励落地,助推发展提速:2015年末公司短债压力和净负债率都出现了明显的下降,皆处于历史低位。另外公司于2015年3月份启动股权激励计划,已经于10月完成,授予价格4.66元/股,涉及公司高管及骨干271名,在此次管理层换届后,股权激励的适时推出,也将对公司新一轮模式升级、经营提速带来明确意义。

盈利预测与投资评级:我们预计公司16-17年EPS分别为0.60元、0.65元,维持“买入”评级。

黄山旅游(个股资料 操作策略 盘中直播 我要咨询)

黄山旅游:净利同增超3倍,内生外延值得期待

黄山旅游 600054

研究机构:长江证券 分析师:徐春 撰写日期:2016-05-03

事件描述

公司公布2016年一季报:实现营业收入3.01亿元,同增39.75%;实现归属于上市公司净利润5779.55万元,同比大增303.70%;EPS为0.116元/股。

事件评论

?高铁开通效应持续释放,财务费用下降以及华安证券派发现金红利推动业绩高增长。1.京福高铁通车效应持续显现,2016年一季度公司游客同增约34%。报告期内进山游客同比增加33.91%,达到62.29万人次;加上玉屏索道、玉屏楼宾馆开业带动公司营收同增近4成。2.毛利率大增10.22pct叠加期间费用率下调5.30pct、华安证券分红增加带动业绩增长超3倍。高毛利索道、酒店占比提升带动毛利率增长;本期借款减少、利率下降带动财务费用同减63.38%,三费费率均有下降带动整体期间费用率下降5.3个百分点;华安证券在报告期内派发2015红利导致投资收益大增147.68%;多重因素带动公司业绩高速成长。

短期公司受益交通改善及迪士尼溢出效应,长期公司外延扩张动力足。1.京福高铁通车、2018年杭黄高铁开通,交通得以持续改善。迪士尼今年6月开业,黄山有望通过旅行社进行打包销售,将充分享受溢出效应;同时公司围绕“数据+”、“交通+”、“渠道+”及“品牌+”创新营销外加杭黄高铁通车后时间缩短有望持续提升客流量。2.开发东黄山、打造山下小镇切入休闲游,客单价有望得以提升。目前接待大多数游客的南大门区域缺乏休闲游产品且趋于饱和难以开发,公司计划开发东黄山区域并布局集游客集散、休闲体验于一体的山下小镇延长产业链,有望同步提升客单价及客流量。3.新领导班底上任,与祥源集团、含元资本战略合作,外延预期强。公司在2015年年报中明确指出“通过控股、参股和合作托管等方式,积极在全国范围内储备优质项目”并且已与含元资本签订战略合作协议,外延扩张有望加速进行。

另外华安证券IPO已过会,公司持有其1亿股股权,未来有望获益。

看好公司景区抓提质(北海宾馆整治、东黄山开发)、跳出景区抓扩展(推进徽菜板块、旅游项目开拓),内生外延齐头并进。预计2016年、2017年EPS分别为0.74元/股、0.84元/股,维持“买入”评级。

风险提示:项目改造及外延进度不达预期;旅游业系统性风险。

公司,增长,旅游,2016,业务