医药外包市场突破600亿 5只股业绩稳定被错杀

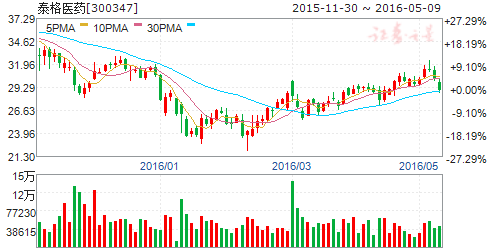

摘要: 泰格医药(个股资料操作策略盘中直播我要咨询)泰格医药:新药临床试验管控加强对公司业绩短期有冲击、但长期有利泰格医药300347研究机构:光大证券分析师:张明芳撰写日期:2016-04-272016年一

泰格医药(个股资料 操作策略 盘中直播 我要咨询)

泰格医药:新药临床试验管控加强对公司业绩短期有冲击、但长期有利

泰格医药 300347

研究机构:光大证券 分析师:张明芳 撰写日期:2016-04-27

2016年一季报回顾和分析:

公司今日公布了2016年一季报:实现收入2.74亿、同比增长26.9%,扣非归母净利润3640万元、同比增长7.8%,EPS0.09元,每股经营性现金流-0.05元,业绩完全符合我们预期。

CFDA对新药临床实验管控(自查和核查)的加强、导致新药临床实验撤单率超过60%,因此对公司短期业绩有冲击、一季报盈利增长放缓。Q1公司整体毛利率同比下降1.76个百分点至43.81%;管理费用率下降1.07个百分点至21.13%,使得公司期间费用率小幅下降0.46个百分点至24.76%。

2016年经营展望、盈利预测和投资评级:

泰格医药是我们在3月28日《光大证券2016医药行业投资策略--龙头公司优势持续扩大,推荐有望持续高增长“7+3”个股组合》中重点推荐的股票之一,我们在该篇策略报告中,就鲜明的指出了泰格医药的投资要点:

“公司2012年8月IPO上市,过去3年净利润复合增长32%。2015年业绩快报实现销售收入9.48亿,净利润1.57亿,分别同比增长51.88%和25.3%。公司2015年净利润增速低于市场预期,可能的原因是去年CFDA的临床试验核查风暴导致一些新药撤审,公司原有的订单受到变更和取消。公司临床CRO收入的确认采取“完工进度百分比法”,因此,公司收入的预测不易、投资者需要对‘市场预期差’有准备。”

我们认为:CFDA大幅提高新药临床实验的门槛之后,我国新药临床实验的要求将不低于美国FDA,我们预测新药临床实验的成本和收费标准将较以前至少提高3~5倍,对泰格医药这样的CRO龙头长期利好。同时,传统服务型CRO必将转型为加强技术攻关研发的“泛CRO”。我们预判“我国仿制药一致性评价将在下半年逐步推开”,泰格医药的子公司方达医药作为仿制药一致性评价的龙头、将面临较好的历史性增长机遇。公司去年增速前高后低,因此我们预测公司今年增速前低后高,我们仍维持全年同比增长25%的业绩预测和增持评级。

扣除方达医药去年7月开始并表的影响,公司2015年下半年净利润增速只有9%左右,远低于去年上半年20%左右的增速。从今年下半年开始,未来3年将是仿制药一致评价的高峰期,公司未来将受益于医药行业仿制药一致性评价所带来的巨大市场增量。方达医药拥有国内最为领先的生物样本分析水准和高质量的业务能力,将会获取较多订单,将对公司业绩增速贡献较大,因此,公司业绩增速可能呈现前低后高。

方达医药去年的净利润率只有10.5%左右,远低于公司主业25%左右的净利润率,主要是由于其在美国新泽西州投资新建了一个面积3,600平方米、160张床位的临床研究中心,建成当年并未产生大量经济效益,且原来临床中心由于设施陈旧无法转租,同时承担新旧2个临床中心的运营开。方达医药美国新建的临床研究中心今年业务量的拓展有望提升、运营效率进一步提高(承诺2016-2017年净利润不低于720万和828万美元)。

与专业机构合作大健康和创新药研发领域逐步迎来收获期。

公司今日同时公告了拟与北京君紫合作成立君紫泰格大健康产业股权投资母基金再投向各个健康和医药相关产业子基金。公司去年与多家专业投资机构或上市公司合作并购基金或战略合作参与到大健康和创新药研发等领域当中,我们预计通过多种形式的合作,公司将由传统服务型CRO企业向技术攻关型泛CRO企业转型,与专业机构合作产业基金等也将在未来逐步进入收获期。

2016年可能的催化剂:

公司外延式并购取得阶段性进展。

风险提示:

公司业绩增速低于预期。

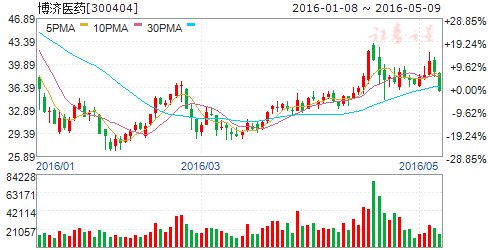

博济医药(个股资料 操作策略 盘中直播 我要咨询)

博济医药:从事新药研发外包服务

公司是一家从事新药研发外包服务的新型高科技术企业.自设立以来,公司致力于为医药企业和其他新药研发机构提供全方位的新药研发外包服务.作为国内较早进入医药研发外包服务领域的企业之一,公司凭借丰富的行业经验、突出的技术实力和人才优势,逐步建立了领先的行业地位。

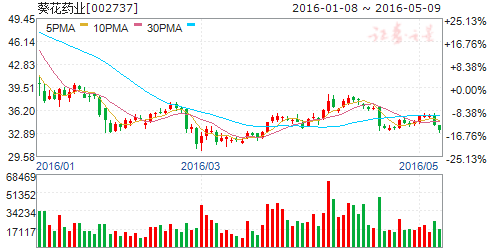

葵花药业(个股资料 操作策略 盘中直播 我要咨询)

葵花药业:营销渠道广泛,并购整合能力强

葵花药业 002737

研究机构:西南证券 分析师:朱国广,何治力 撰写日期:2016-04-18

业绩总结:公司营收30.3亿(+12%),归母净利润3.1亿(2%),扣非后归母净利润2.5亿(-10%);2015Q4实现营收9.2亿(+6%),归母净利润1.1亿(持平),扣非后净利润7777万;利润分配预案为每10股派发现金3元(含税)。

收入增速基本符合预期,OEM业务高速增长。单季度来看,公司营业收入和净利润增速出现下滑,第四季度增速分别为6%和0%。从收入端来看,公司全年收入增速为10%,与行业增速基本持平。从利润端来看,毛利率下降是影响利润增速下滑的核心原因,2015年综合毛利率为55.6%,同比下滑6.4个百分点。一方面公司新项目投产导致折旧费用增加以及原材料和人工成本增加,使得毛利率下滑;另一方面公司OEM业务扩张较快,2015年全年收入估计在6亿左右,同比增速接近80%,但OEM 业务的毛利率低于自产产品,拉低公司综合毛利率。这主要是因为2015年公司销售考核以收入为主,今年还将新增对高毛利自产产品的考核,毛利率有望出现回升。从期间费用率来看,2015年同比下降2.9个百分点,主要原因是随着公司收入体量扩大,规模效应比较明显,使得销售费率下降2.7个百分点;另外募集资金到位偿还银行贷款,使得财务费用下降1.1个百分点。我们认为随着2015年并购的襄阳隆中等企业并表以及销售考核方式完成调整,全年收入和利润均有望出现明显回升。

营销渠道广泛,并购整合能力强。广泛的营销渠道是公司的核心竞争力,处于持续扩张状态,2015年新组建了基药、隆中和大健康事业部,销售事业部总数达到10个,在全国拥有200支省级销售队伍,拥有4000多个医院终端和30多万个零售终端。凭借强大的营销网络,公司能够对终端销售的药品价格、质量等进行控制,既避免了对经销商的依赖程度,又能保证充分的利润空间。公司自成立以来就具有并购基因,形成了成熟的业务模式,即持续外延并购药品文号并对销售渠道进行整合,凭借丰富的产品组合及广阔的营销渠道推动并购产品的销售额持续增长。公司目前已经形成了完善的产品梯队,有6个产品销售收入上亿,千万销售级别的产品有60多个,拥有长期可持续增长动力。我们认为借助庞大的营销网络,公司将通过并购持续丰富产品线,形成规模效应,未来还存在强烈的外延并购预期。

盈利预测及评级:预计2016-2018年EPS 分别为1.23元、1.53元、1.84元,对应PE 分别为30倍、24倍、20倍。我们认为公司并购整合力度强,能够通过广泛的营销渠道放量,还存在强烈的外延并购预期,我们首次覆盖,给予“买入”评级。

风险提示:药品推广进度或不达预期;并购整合进度或低于预期。

华润三九(个股资料 操作策略 盘中直播 我要咨询)

华润三九:内生增长平稳,看好长期发展

华润三九 000999

研究机构:长江证券 分析师:黄伟轩,刘舒畅 撰写日期:2016-03-14

报告要点

事件描述

华润三九发布2015年年度报告:公司实现营业收入79.00亿元,同比增长8.57%;归属上市公司净利润12.49亿元,同比增长20.59%;扣非净利润10.54亿元,同比增长5.23%;实现每股收益1.28元。公司拟每10股派发现金红利1.5元(含税)。

事件评论

扣非增长稳健,经营质量良好:2015年,公司收入、净利润和扣非分别同比增长9%、21%和5%,净利润增速较快主要系12月份处置脑科医院收益(1.5亿)所致。其中四季度单季收入、净利润和扣非分别增长40%、70%和23%,这和去年同期基数较低有关。公司经营性现金流净额同比增长6.37%,盈利质量较高。公司综合毛利率下降0.17个百分点;销售费率提高0.73个百分点,管理费率下降0.33个百分点,财务费率基本持平,费用指标较为稳健。

OTC业务恢复增长,大健康重点布局:2015年,OTC收入同比增长7.33%。预计感冒类增长良好,抗病毒口服液于去年1月上市,市场反应良好,增长较快。胃肠、皮肤药等稳步增长,胃肠用药整合了温胃舒、养胃舒和气滞胃痛颗粒等潜力二线品种,皮炎平家族通过联合营销带动皮肤药增长。营销方面,公司强化终端覆盖,推动渠道下沉,并积极对接电商。预计未来在产品线扩充、终端营销加强以及加快开发基药的共同作用下,OTC业务整体可保持稳健增长。大健康方面,红糖姜茶、养卫宝和薄荷糖等上市后反应良好,其他产品也将陆续上市。公司在大健康方面具有品牌和渠道优势,未来还有望借力互联网,前景值得期待。

处方药内生增长平稳,看好配方颗粒:处方药收入同比增长12.28%,扣除浙江众益并表,增速在5%左右。其中配方颗粒增速超过40%,配方颗粒已纳入浙江省医保,未来有望逐步放开,成长空间大,公司通过全业链布局和终端智能化中药房(与大医院药房共建)促进配方颗粒的推广,未来有望维持较快增长。注射剂方面,公司积极转型口服剂型,华蟾素系列产品在片剂的带动下增长超过20%。

维持“买入”评级:公司是华润旗下OTC和处方中药发展平台,具有巨大的品牌、品种和渠道优势。公司内生稳健,外延积极,长期发展前景值得看好。预计公司2016-2018年EPS分别为1.33元、1.49元和1.62元,对应PE分别为16X、14X和13X,维持“买入”评级。

风险提示:药品降价;OTC市场竞争激烈

羚锐制药(个股资料 操作策略 盘中直播 我要咨询)

羚锐制药一季报点评:口服药接棒,高增长延续

羚锐制药 600285

研究机构:国联证券 分析师:刘生平 撰写日期:2016-04-27

事件:4月26日晚,公司发布2016年一季报:实现营业收入3.4亿元,同比增加22.44%;实现归属于上市公司股东的净利润5102万,扣除非经常性损益的净利润4657万元,同比增加30.58%,符合预期。

口服制剂开始发力。口服制剂自去年推行营销改革之后,效果逐渐显现,公司的增长有望逐渐转换为“贴膏剂+口服制剂”双驱动,增长更加稳健。一季报显示胶囊剂实现营收4752万,同比增长22.70%(15年全年增长6.46%),片剂增速保持20%左右;贴膏剂营收达2.5亿,同比增长21.87%,继续放量,整体来看口服制剂营销改革较为成功,有望为业绩增长添动力。

营业利润率稳步提升。一季度营业利润提升5.38个百分点,主要是贴膏剂、片剂营业利润率有较大提升。我们认为利润率的提升源自以下三个方面1)高毛利产品占比增加,2)销售规模增长,3)材料成本较去年有所下降。随着通络祛痛膏、小羚羊退热贴、舒腹贴膏等产品的持续高速增长,营业利润率有望稳中有升。

定增完成在即。公司定增1月份已获证监会审核通过,拟募集资金总额5亿元,认购对象为羚锐集团、民族-羚锐小羚羊资产管理计划,参与人员均为公司骨干员工。定增完成之后公司现金更加充裕,渠道建设将更加顺畅,外延并购有望取得进展。

维持“推荐”评级:预计公司16-18年EPS分别为0.32、0.40、0.49元,对应4月26日收盘价10.26元,市盈率分别为33、26、21倍。鉴于公司营销能力不断提升、储备产品丰富、资金充沛,业绩有望维持稳定高速增长,维持“推荐”评级。

风险提示:1)新品推广不达预期2)招标进程缓慢3)定增慢于预期

公司,增长,净利润,增速,收入