国务院关于同意设立云南滇中新区的批复 六股黄金买点

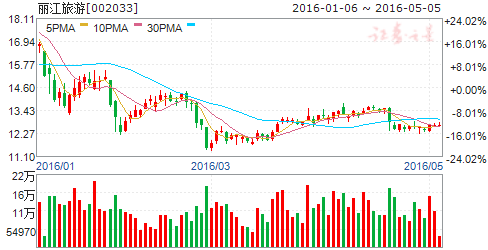

摘要: 丽江旅游(个股资料操作策略盘中直播我要咨询)丽江旅游:索道增长演艺下滑,关注外延项目拓展丽江旅游002033研究机构:中银国际证券分析师:旷实撰写日期:2016-04-28事件:4月27日,丽江旅游(

丽江旅游(个股资料 操作策略 盘中直播 我要咨询)

丽江旅游:索道增长演艺下滑,关注外延项目拓展

丽江旅游 002033

研究机构:中银国际证券 分析师:旷实 撰写日期:2016-04-28

事件:

4月27日,丽江旅游(002033.CH/人民币12.57, 买入)发布2016年一季报,报告期内,公司实现营业收入1.52亿元,同比增长3.58%;归母净利润4,107万元,同比下滑2.44%;扣非后归母净利润4,099万元,同比增长1.24%。

点评:

1、营收小幅增长,索道、酒店业务表现稳健,印象丽江持续下滑。2016年1-2月,丽江市旅游市场保持稳定增长,共接待海内外游客381.73万人次,同比增长8.15%;实现旅游业总收入测算数为59.99亿元人民币,同比增长12.68%。1季度公司索道客流也保持小幅增长,预计三条索道合计接待客流同比增长约5%,印象丽江继续受到丽江千古情的分流影响,预计1季度观众数量下降10%左右,公司的酒店业务我们预计基本上年持平。

2、期间费用增加,盈利能力下滑。1季度,公司综合毛利率同比增加0.24个百分点至74.64%,净利率下降4.60个百分点至33.75%。费用率方面,销售、管理、财务费用率分别增加1.89、2.12和0.04个百分点,期间费用率有所上升。此外,公司参股的白鹿旅行社业绩下滑,导致1季度公司的投资收益下降,公司营业外收入也有所减少,主要原因是上期收到发行股票融资奖励资金150万元。

3、云投集团成第二大股东,或为滇西旅游资源整合铺路。4月7日,丽江旅游的第二大股东省旅投将所持公司9.2%股份转让给其母公司云投集团获得国务院国资委同意,公司实际控制人不变,仍为玉龙雪山管委会。我们认为,新股东云投集团行政级别高、旅游资源丰富,股权转让后存在滇西旅游资源整合,打造丽江大理-西双版纳黄金旅游带的可能性。

4、投资建议:丽江是大香格里拉区域游客集散中心,公司的区位优势保证了索道业务的稳定增长,但印象丽江受同业竞争影响未来将持续受压。云投集团成为公司二股东后,区域旅游资源整合或将加快,今年上半年泸沽湖景区项目开发也将提速,外延并购国内景区也有望在今年落地,我们维持公司2016-2018年每股收益预测0.56、0.64、0.72元,对应当前股价的市盈率为22、20、17倍,建议重点关注。

云南白药(个股资料 操作策略 盘中直播 我要咨询)

云南白药:2016年1Q业绩略符合预期,长期看好大健康产业发展

云南白药 000538

研究机构:群益证券(香港) 分析师:闫永正 撰写日期:2016-04-28

业绩点评:

公司发布公告,2016年1Q实现净利润6.22亿元,YOY+10.77%,折合ESP为0.6元,符合预期。

2015年公司主营业务收入为51.70亿元,YOY+9.80%,营收增速继续保持稳定增长。我们预计:医药工业板块销售同比增+10%。其中预计,药品事业部销售收入同比持平;健康产品事业部销售收入同比增+15%;中药资源事业部同比增+30%。医药商业板块销售收入同比增+5%,维持稳定增速。报告期公司综合毛利率为28.69%,同比下降0.5个pp。本期综合费用率为15.26%,同比下降0.4个pp。

核心产品“云南白药”系列稳定增长:明星产品“云南白药膏”及“云南白药气雾剂”由于品牌认知度高,多年了一直维持稳定增长势头,预计2016年药品事业部同比继续增长约+5%,为公司其他业务的发展不断提供现金流支持。

健康事业部继续快速发展:预计2016年健康事业部继续保持20%以上成长速度,未来成长动力主要源于持续推广朗健、金口健等不同定位及功效的牙膏产品系列,不断充实白药牙膏的产品线;以及以养元清洗发水和日子卫生巾为代表的二线品种发力,有望进一步增加健康产品事业部的利润。

中药资源事业部快速增长:报告期公司着力整合上下游资源,积极推进电商业务发展,未来中药资源事业部有望成长为公司新的利润增长点。

预计2016年中药资源事业部营业收入同比增长+30%。

积极打造新商业模式:公司积极打造“健康、体验、电商”新模式。结合云南白药的品牌凝聚力,通过电子商务、体验店、省外专柜、特定区域渠道代理四种模式相结合,构建O2O平台,实现线上线下无缝对接,打造公司“健康、体验、电商”新模式。

盈利预测:预计公司2016/2017年实现净利润31.13亿元(YOY+12.35%)/35.56亿元(YOY+14.25%),EPS分别为2.99元/3.42元,对应PE分别为20倍/118倍,公司作为中药白马股,经营业务已经覆盖中药全产业链,同时公司在大健康产业的发展潜力巨大,目前估值较低,给予“买入”建议,目标价69元(2016PE23X)

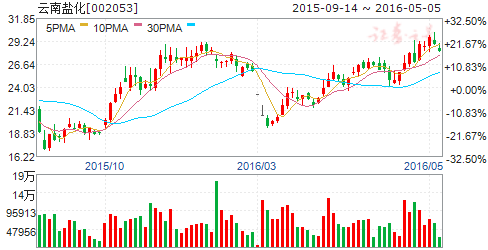

云南盐化(个股资料 操作策略 盘中直播 我要咨询)

云南盐化:一季报符合预测,全年业绩有望超预期

云南盐化 002053

研究机构:西南证券 分析师:商艾华,李晓迪 撰写日期:2016-04-29

业绩总结:2016年Q1公司实现营业收入3.3亿元,同比下降13.8%;实现归属于上市公司股东净利润4049万元,同比增长234%;公司预计2016年H1实现归属于上市公司股东的净利润8500-9600万元,同比增长284-333%。

一季报符合预测,全年业绩有望超预期。因PVC、烧碱等化工产品下游市场持续低迷,氯碱装置开车率低,产品销量同比下滑导致营收下降。与此同时,盐硝业务产品结构不断优化,致使毛利额同比增加1364万元(+8.3%),带动公司一季度综合毛利率较15年同期增长15.5个百分点至54.5%。公司财务费用因偿还借款后减少1350万元,氯碱业务停工损失造成管理费用增加2661万元,同时资产减值准备同比减少2100万元。我们继续看好公司盐硝业务的发展,保守估计16年盐硝业务将实现3亿净利润。由于Q2是食盐淡季,公司对于16年H1的盈利预告超过市场预期,随着资产置换的推进,我们看好公司全年业绩表现。

盐改市场化竞争来临,云南盐化将显著受益。我们认为2016年将会是“盐业改革元年”,盐业改革方案将可能在4月底至5月初出台。盐改允许制盐企业参与销售环节,分享产业链下游利润,首先利好食盐生产公司;其次盐业公司的批发区域限制将被打破,跨区经营的市场化竞争将有助于综合实力强的盐业公司扩大市场份额,甚至发展成为寡头。此外,盐改后食盐定价实现市场化,刺激高附加值产品的开发,有利于生产企业提升利润空间。云南盐化作为率先实现产销一体化的云南省盐业龙头企业,将显著受益于盐业改革的市场化进程。

天然气业务空间广阔,后续预期强烈。云南省的天然气消费因配套官网建设滞后而远落后于全国水平,能投天然气将以中缅天然气干线为基础,铺设11条天然气管道支线,建成后将大幅改善目前管网建设滞后的局面。随着中缅天然气管道支线的开通和云南各区县的特许经营权不断落地,我们认为天然气业务发展空间广阔。新任控股股东云南能投集团是云南省能源资源开发、建设、运营和投融资主体,入主上市公司不到半年便大刀阔斧剥离上市公司不良资产,充分利用资本平台的意图明确。云南能投提出十三五期间“资产过千亿、收入过千亿、市值过千亿”的发展目标,云南盐化作为旗下唯一的A 股上市公司,后续资产注入的预期强烈。

估值与评级:暂不考虑此次资产置换,预计公司16-18年EPS 分别为0.78元、1.09元和1.25元,对应的动态PE 分别为35倍、25倍和22倍,维持“买入”评级。

风险提示:资产置换进度不及预期的风险,盐硝行业竞争加剧的风险。

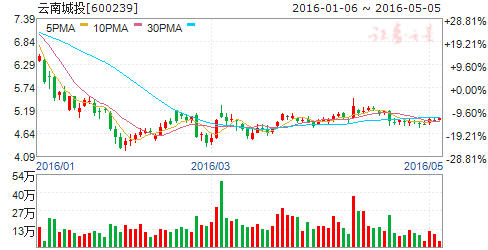

云南城投(个股资料 操作策略 盘中直播 我要咨询)

云南城投:主动融入一带一路,静候未来盈利突破

云南城投 600239

研究机构:安信证券 分析师:陈天诚 撰写日期:2016-04-29

事件:公司公布2015年年报,实现营收40.13亿元,同比增长1.66%(前值33.29%);实现归属于母公司股东净利润2.79亿元,同比减少36.78%(前值37.79%);每股收益0.26元,同比减少51.85%。

业绩下滑、深耕云南见效:15年实现房地产业务营业收入25.52亿元,同比减少22.33%。其中住宅实现营收15.02亿元,同比增长22.73%。公司实现云南地区房地产营收21.45亿元,占房地产总营收84.03%,表明公司深耕云南见效。业绩下滑主要源于市场因素影响,销售收入低于去年同期以及房地产销售结构变化。

借助政府背景、项目储备勿忧:全年公司实现销售合同额39.91亿元,已竣工面积142.27万平方米,在建建筑面积90.03万平方米。报告期内公司与省城投共同设立土储公司;拟收购官城改公司5%股权,收购后持有官城改100%股权,未来将助力公司土储及项目开发。公司积极推进现有房地产开发项目,报告期内完成投资37.02亿元,其中在建项目新增投资26.17亿元,新增项目投资10.85亿元。

盈利下降、多方位融资可期:报告期内公司平均ROE6.70%,较去年下降4.42pc;销售净利率5.27%,较去年下降7.31pc,成长与盈利能力明显下滑。从负债看,公司剔除预收账款后的资产负债率80.4%,较去年同期下降1.6pc。公司把握融资优势,资金面情况较去年同期有所改善。目前公司拟转让晟发地产60%股权和云城两山6.9亿元债权,未来将帮助回笼资金,增加现金流。

主动融入“一带一路”,旅游地产亮眼:受益于“一带一路”等政策利好,“彩云之南”将再现异彩。依托丰富地产资源和配套资源优势,布局“旅游地产与城市综合体、养老地产”产品线战略。公司充分利用在区位上的优势,拟与港投公司、润德富宁、天正投资共同出资设立项目公司,逐步开展澜沧江-湄公河综合旅游地产项目。

投资建议:公司受区域市场因素影响,业绩下滑。但是资金面有所改善,多方位融资可期。依靠政府背景,项目储备勿忧。公司战略清晰,深耕云南见效,主动融入“一带一路”,发展旅游地产、城市运营,未来盈利可期。我们预计公司2016-2018年EPS为0.30、0.36和0.45,对应当前股价PE估值为16.3X、13.9X、11.0X,维持“买入-A”评级,6个月目标价7.54元。

风险提示:业绩下滑、转型不及预期

文山电力(个股资料 操作策略 盘中直播 我要咨询)

文山电力:购电成本优化助力扣非后业绩持平,业务上游拓展产业链逐趋完善

文山电力 600995

研究机构:长江证券 分析师:童飞 撰写日期:2016-05-03

售电量下滑导致公司营收减少,自发电占比提升助力扣非后业绩持平。

报告期内,公司完成售电量11.09亿千瓦时,同比降低5.58%,致使公司营收同比下滑。2015年一季度,公司在收购资产中由于公允价值高于收购价格,确认营业外收入1339万元,致使上年同期业绩偏高,本期业绩下滑。报告期内,公司实现扣非后净利润8505.79万元,同比增长0.09%。2016年一季度公司完成自发电量1.83亿千瓦时,同比增长22.91%;购地方电量7.79亿千瓦时,同比增长58.24%;购省网电量2.15亿千瓦时,同比降低63.39%。由于自发电电价成本较外购电为低,且购地方电价较购省网成本为低,公司成本结构得到优化,实际运营能力上升,助力扣非后业绩持平。

定增收购云南国际全部股权,向产业链上游拓展业务。2016年1月7日,公司发布定增预案,拟发行股份及支付现金购买云南国际100%股份,并定增募集配套资金。云南国际2015年1-10月份净利润达到3.3亿元,主要来自于其工程EPC业务,由于南方电网承诺由云南国际负责承接越南、老挝、缅甸、柬埔寨及泰国的工程EPC业务,未来EPC有望成为新的利润增长点。公司收购云南国际以后,业务由发电及售电向上游工程承包延伸,产业链更加完善,有助于公司未来发展。此外,公司购售电业务向境外扩展,现有售电结构有望得到进一步优化。

售电成本有望进一步降低,异地设立配售电公司拓展业务。公司属于发售一体化电网公司,然外购电占比较高,2015年达到87.6%,2016年一季度减少至84.4%。公司通过云南国际,将购售电业务向越南、老挝、缅甸等低成本的发展中国家拓展,未来购电成本有望进一步降低。另外,公司与深圳供电局、招商局等五家股东于2015年11月拟投资设立深圳前海蛇口自贸区供电有限公司,异地涉足配售电业务,进一步拓展公司业务渠道,并且有望以此为跳板参与深圳电改试点,为后续电改的全面推进提前布局。

投资建议及估值:预计公司2016-2018年EPS分别为0.220、0.255、0.294,给予增持评级。

风险提示:系统性风险,定增收购不及预期风险,EPC项目不及预期风险

云南旅游(个股资料 操作策略 盘中直播 我要咨询)

云南旅游:业绩符合预期,国企改革有望加快推进

云南旅游 002059

研究机构:华鑫证券 分析师:万蓉 撰写日期:2016-04-25

近日公司公布2015年全年业绩,15年公司实现营业总收入14.26亿元,同比增长51.52%,归属上市公司股东净利润8345.5万元,同比增长28.35%,扣除非经常性损益的净利润为7886.1万元,同比增长54.53%。

多板块发展平稳:虽然宏观经济有一定的下行压力,但作为云南省为数不多的综合性旅游上市公司,其品牌效应明显, 旅游地产实现营业收入2.55亿元,同比增长23.35%,净利润同比增长25.62%至4031万元;公司旅游景区、旅游交通、会议酒店和旅行社业务发展较为平稳,营业收入分别同比增长-0.36%、-7.77%%、-5.3%和4.14%,分别贡献净利润79万元、3375万元、-1万元和38万元。

合并报表带动公司业绩:受江南园林有限公司从2014年12月才开始纳入合并影响,本期园林、园艺板块营业收入大幅提升,同比增长404.49%至5.78亿元,占公司当期营业收入的40.5%,由于营业成本同比增长337.2%,导致公司园林、园艺板块毛利率较上年同期增长11.41个百分点,有效推动公司当期业绩快速增长。但受宏观经济下行压力影响,公司16年一季度园区物业经营、园林园艺工程等相关业务业绩下滑,从而导致一季度公司实现净利润亏损较前期有所增加,16年1-3月公司预计实现归属于上市公司股东净利润为-1300万元至-1160万元。

期间费用率控制良好:公司期间费用率保持下降趋势,15年期间费用率较14年下降2.42个百分点,其中销售费用率和管理费用率分别下降1.57和2.02个百分点,财务费用率受公司发行3年债券导致其费率上升1.17个百分点。良好的期间费用率控制为公司未来业绩奠定了基础。

公司谋求转型升级:背靠拥有丰富资源的大股东世博集团, 公司正谋求转型升级,15年12月公司发布非公开预案,世博旅游集团以旅游文化公司100%股权认购金额2.75亿元,世博广告以1.3亿元现金参与非公开,非公开募集资金总额13.7亿元,用于“昆明故事”演艺文化项目、婚庆产业公司(“欢喜谷”项目)、世博生态城鸣凤邻里项目和补充流动资金,这为推动公司转型升级奠定了基础。

投资建议:公司作为云南旅游资源整合的主要上市平台,未来通过国企改革及大股东有望通过其加大资源整合力度,预计公司2016-2018年EPS分别为0.17元、0.22元和0.27元,对应PE分别为57X、44X和35X,我们首次给予“推荐”评级。

风险提示:募投项目进度低于预期,转型升级低于预期及其他不可抗力因素等。

公司,同比,增长,2016,业务