史上最强厄尔尼诺来袭:国内糖企迎重要机遇 八股腾飞

摘要: 保龄宝(个股资料操作策略盘中直播我要咨询)保龄宝跟踪报告:健康、教育双轮驱动公司进入发展新阶段保龄宝002286研究机构:信达证券分析师:胡申,关健鑫,单丹撰写日期:2016-03-21并购新通教育开

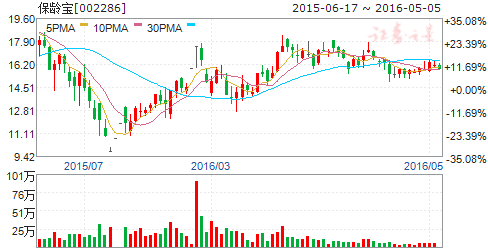

保龄宝(个股资料 操作策略 盘中直播 我要咨询)

保龄宝跟踪报告:健康、教育双轮驱动公司进入发展新阶段

保龄宝 002286

研究机构:信达证券 分析师:胡申,关健鑫,单丹 撰写日期:2016-03-21

并购新通教育 开启健康、教育双主业。公司拟发行股份及支付现金购买新通国际100%股权,新通出入境60%股份,杭州夏恩45%股权。交易完成后,新通国际、新通出入境、杭州夏恩均将成为保龄宝的全资子公司,保龄宝正式启动“大健康+教育服务”双主业模式。

消费升级将打开功能糖产业发展空间。功能糖目前尚未被市场广泛认知,但是我们判断,随着国内消费的逐步升级、人们疾病预防意识增强以及功能糖市场培育的逐渐完成,功能糖市场会呈现一个从增长到快速增长再到爆发式增长的发展历程,而我们认为目前处于增长到快速增长的过渡阶段。我们判断,功能糖市场一旦打开,保龄宝作为隐形冠军将是最大的受益者。

配料业务模式成熟、动物医保板块锦上添花:公司目前定位功能性糖配料的提供方,长期的产业深耕已经建立了稳定而长期的大客户群,一方面,功能糖产品通过下游客户在食品行业得以全方位渗透,这本身也是一个借力培育市场的过程,为公司推广终端品创造环境。另外,公司与下游客户是一个互利共赢的关系,这也保证了公司能享受行业增长的红利。动物营养版块的切入点是低聚糖在饲料添加领域的应用,公司目前是该领域的先行者,占据绝对优势,也是低聚糖替代抗生素趋势形成后的最大受益者之一。

新通教育有业绩有空间:一方面留学行业市场规模持续扩大,另外中国的家长更愿意为优质教育支付更高的价格,也推动了高品质、专业化的国际化教育快速增长,作为国内一线的留学服务机构,公司能享受到行业增长的红利。另外公司具有全产业链布局的优势,以及优先登陆A股市场的时机优势,另外公司已经构建出完善而长效的激励机制,未来有望在行业的整合过程中占据主导地位。

盈利预测:不考虑并购标的,我们预测公司2016-2018年归属母公司股东的净利润分别为0.49、0.59、0.73亿元,同比增速分别为20.10%、20.65%、22.39%;根据并购标的16到18年的对赌业绩分别为1.15、1.44、1.79亿元,所以预计2016年公司的业绩可达到1.64亿,对应3月18日收盘价PE为59倍,对应市值为96.11亿。考虑主业的处于成长期且短期内看不到天花板和新通教育存在超预期的可能,维持对公司“买入”的评级。

股价催化剂:功能糖下游需求开始攀升、新通教育行业整合顺利推进。

风险因素:功能糖被社会认知速度低于预期,教育板块市场开拓不力,并购进展不畅。

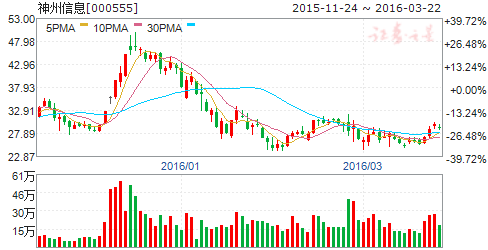

神州信息(个股资料 操作策略 盘中直播 我要咨询)

神州信息:营收大幅增长,战略加速落地

神州信息 000555

研究机构:光大证券 分析师:薛亮 撰写日期:2016-05-04

事件:

2016年一季度实现营业收入162,349万元,同比增长42.33%;归属于上市公司股东的净利润1,285万元,同比下降46.66%;扣除非经常性损益后归属于上市公司股东的净利润1,377万元,同比下降34.03%。

发展战略加速落地:

公司加速推进发展战略的落地,持续优化业务结构,推动已高度产品化的软件、服务向平台化升级,将业务范围不断向高景气度行业延伸。2016Q1公司与杨凌现代农业投资管理公司等合作方成立杨凌农业云服务公司,将互联网农业覆盖范围拓宽至农技大数据、农产品溯源认证领域;目前正筹划收购华苏科技以切入高景气度的移动通信网络优化领域,充分享受当下4G、5G移动网络爆发带来的机遇,进一步拓展公司成长空间。

整体营收大幅增长:

15Q1营收114,067万元,16Q1营收162,349万元,同比增长42.33%;15Q1归母净利润2,409万元,16Q1归母净利润1,285万元,同比下降46.66%;15Q1毛利率21.32%,16Q1毛利率15.87%,同比下降5.45%。营收增长主要受益于农业业务、国产化系统集成项目的快速发展,毛利率、净利润下降主要受Q1硬件成本增加及业务准备投入加大影响,随着软件、技术服务等高毛利业务逐步开展,全年毛利率有望回升并在去年的基础上进一步提升,净利润仍将维持较高增速。

三费控制成果显著:

销售费用率由2015Q1的7.28%下降至2016Q1的4.68%;管理费用率由2015Q1的8.29%下降至2016Q1的6.15%。在营收同比增长42.33%前提下,三费整体费用率由2015Q1的15.47%下降至2016Q1的11.05%。销售及管理费用下降受益于公司融合不同销售渠道,提炼并复用各产品通用功能,随着公司未来业务扩张,三费控制有利于净利润持续提升。

估值与评级:

公司作为国产IT服务龙头,借助互联网与传统产业融合契机,实现由IT整合向业务整合转变,以用户及数据为资源,提供增值服务,看好公司成长为产业互联网时代数据服务龙头。预计2016-18年摊薄后EPS0.50、0.68、0.92元,维持“买入”评级,目标价44.50元。

风险提示:业务转型进度不及预期;市场整体估值水平下降。

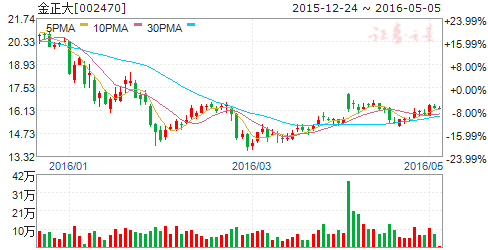

金正大(个股资料 操作策略 盘中直播 我要咨询)

金正大:龙头企业继续超越行业,一季度保持较快增长

金正大 002470

研究机构:申万宏源 分析师:麦土荣 撰写日期:2016-04-21

投资要点:

公司公告一季报,营业收入46亿,同比增长11%,归母净利润4.04亿,同比增长22.2%,扣非后净利润4.03亿,同比增长21.85%,符合预期。同时公司预计二季度同比增长20-30%。

销量继续保持增长与费用控制得当。今年以来,肥料价格整体有所下降。再次背景下,公司依然实现收入增长,主要得益于自身份额的上升,普通复合肥、控制肥、硝基复合肥继续稳定增长,水溶肥等新型肥料销量增长迅速。同时,费用控制得当,销售费用和管理费用各自同比下降了32%和24%,在销售收入的占比分别下降了1.6和1.2个百分点。

在粮食价格下行和化肥使用量零增长的大背景下,未来关注农业供给侧改革、高端差异化肥料、以及行业整合。作为行业领导者和缓控释肥的龙头,公司增长的重点将瞄准差异化、高端化、高附加值的复合肥,并继续在服务、渠道和营销上发力,持续提升自身份额。同时,平台化发展与国际化发展也是主要看点。公司目前正在收购收购德国康朴,未来将切入家庭园艺植保这一新型细分蓝海。

维持盈利预测和投资评级。预计2016-2018年的营收分别为202.2亿(yoy+14%)、236.5亿(yoy+17%)、272亿(yoy+15%),归母净利润分别为13.9亿(yoy +25%)、17.4亿(yoy+25%)、21.3亿(yoy +23%),对应EPS 分别为0.89、1.11、1.36元,维持“增持”评级。

风险提示:1)下游需求不达预期;2)复合肥价格大幅下滑;3)产业并购低于预期。

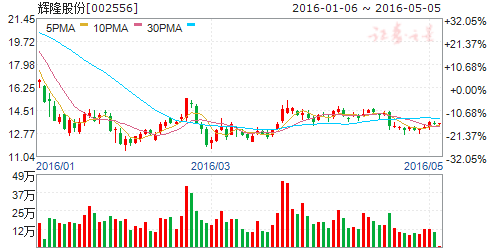

辉隆股份(个股资料 操作策略 盘中直播 我要咨询)

辉隆股份:业绩符合预期,打造现代农业综合服务一体化平台

辉隆股份 002556

研究机构:申万宏源 分析师:麦土荣 撰写日期:2016-04-25

公司发布2015年报和2016年一季报,业绩基本符合预期。2015年实现营收98.18亿元(+4.05%),归母净利润1.70亿元(+21.43%),Eps为0.36元/股,主要原因是报告期内产生投资收益同比增加约4000万(yoy+84.7%)及收到政府补贴增加约3000万元(yoy+23.7%),期间综合毛利率5.91%,同比上升0.18个百分点。2015年Q4单季度营收为12.81亿元,环比减少58.6%;单季度净利润为2210万元,环比下降57.0%,主要是复合肥量价齐跌,同时造成销售费用大幅降低。2016年Q1营收为18.26亿元(yoy-19.4%),归母净利润约2675万元(yoy-20.6%),主要是营业外收入同比减少约2000万元(yoy-81.7%),但财务费用较上年同期减少约1300万元(yoy-50.8%)。

受益增值税及新建生产线投产带动营收增长。2015年9月1号恢复征收化肥增值税,经销商提前大举购货、囤货,公司主营业务销量扩充带动整体营收增长。化肥方面,公司自建复合肥生产线逐步投产,有助于提升销售毛利率。公司全力支持五禾生态、吉林辉隆复合肥和银山药业农药项目建设,并积极打造五禾生态肥业的辉隆自有品牌。项目建设有序推进,2015年投产了新的15万吨复合肥生产线和2条1万吨水溶肥生产线。

产品+电商,打造现代农业综合服务一体化平台。公司正处在商业转型升级、工业迅速崛起、农业在探索中前行、投融资稳步推进的发展阶段,依托公司的6万多个网点、3400个专业合作社,依托中科院在智慧农业领域的先进科研成果,打造互联网+的板块。农仁街电商公司继2015年7月成立业务运营情况正常,积极完善平台建设,新改版升级的电商平台于2015年12月上线,B2B和供应链金融均已实现线上交易,并呈现稳定增长态势。这些平台将以公司庞大的购销网络、领先的供应商资源为基础,整合省供销社系统资源,充分利用物联网、云计算、大数据等尖端信息技术为广大用户打造集农资供应、农技服务、物流配送、农产品购销、农村金融等服务为一体的现代农业综合服务电子商务平台。

调整盈利预测,维持“买入”评级。调整16、17年盈利预测,增加2018年预测,预计2016-2018年营收为113.9、136.5、158.8亿元(原来16、17年预计137、157亿元),归母净利润为2.10、2.38、2.81亿元(原来16、17年预计2.26、2.55亿元),对应EPS分别为0.44、0.50、0.59元,当前股价对应16-18年PE为30X、27X、23X。维持“买入”评级。

诺普信(个股资料 操作策略 盘中直播 我要咨询)

诺普信:常隆环保事件无碍公司中长期价值

诺普信 002215

研究机构:安信证券 分析师:王席鑫,孙琦祥 撰写日期:2016-04-20

事件:公司发布16年一季报:1-3月实现营业收入6.62亿元,同比减少5.54%;归属于上市公司股东的净利润为1.08亿元,同比增加30.61%,折合EPS为0.12元。加权平均ROE为6.03%,同比增加0.8个百分点。公司业绩符合预期。同时公司预计16年1-6月归属于上市公司股东的净利润为2.26~2.93亿元,同比增长0%~30%。

田田圈互联网生态圈快速发展:受全球农药市场整体低迷的影响,公司主营收入小幅下滑。16年公司继续重点推动田田圈发展,结盟各县级区域最优秀的经销商和零售商,打造最优的区域运营平台,同时也积极配合当地政府和相关网络运营商,不断完善农村互联网基础设施的建设。一季度公司毛利率38.11%,与去年基本持平,三项费用率32.2%,同比增加6.67个百分点,净利润率16.26%,同比增加4.33个百分点。一季度对公司业绩影响较大的两个因素包括:1)由于公司授予第二次限制性股票以及期权的费用增加,管理费用由去年同期的6426.41万元上升至9779.22万元,同比增加52.17%;2)投资净收益8119.12万元,较去年一季度增加了7068.49万元,同比增加672.78%,主要是由于收购控股经销商产生的投资收益所致。扣除这两个一次性因素的影响,公司营业利润为7624.25万元。

田田圈布局进展顺利,打造大三农生态圈:具体分析见下页;

农村电商已经扑面而来,线下资源争夺成为关键:具体分析见下页;

强化专利产品研发,提升公司竞争力:具体分析见下页;

常隆事件发酵无碍公司中长期价值,维持“买入-A”评级:近期央视报道关于参股公司常隆化工的环保事件,我们将持续关注该事件的进程。而从更长时间的角度看,我们认为该事件无碍公司价值,我们继续看好公司在农村互联网领域进行的积极转型,期待其成为中国最优秀的互联网三农企业。我们预测公司16-18年EPS分别为0.34、0.47、0.63元,维持“买入-A”的投资评级,目标价16元。

风险提示:农药行业增长低于预期,田田圈进展低于预期

新奥股份(个股资料 操作策略 盘中直播 我要咨询)

新奥股份:收购Santos11.7%股权,加速清洁能源全产业链布局

新奥股份 600803

研究机构:方正证券 分析师:杨伟,程磊 撰写日期:2016-04-07

事件:公司将以支付现金方式收购懋邦投资持有的联信创投100%股权,联信创投持有澳大利亚上市公司SantosLimited11.72%股份。标的公司100%股权作价7.55亿美元。公司拟非公开发行股票募集资金不超过人民币33亿元,用于支付本次交易对价,其余来源于公司自有资金,发行价11.4元/股。弘毅投资拟出资24.7亿元参与此次定增。公司股票将于4月6日复牌。

观点:

1.战略投资澳洲油气龙头,双赢选择

Santos公司是澳大利亚领先的油气生产商,具有丰富的地下作业项目、常规和非常规天然气勘探开发经验。从估值指标来看,此次作价较为合理。而且新奥将借鉴Santos经验,为公司LNG及相关基础设施项目的建设与运营提供支持,并在未来将Santos公司业务更全面地对接中国巨大的清洁能源消费市场,提升公司价值,对双方皆是双赢选择。

2.公司持续清洁能源产业链布局,加速国际化发展

此次战略投资Santos,虽然短期内不会提升公司利润,但中长期来看,公司清洁能源业务产业链将逐步完善,并进一步确立了公司加速转型清洁能源产业、打造中上游平台的定位和决心,收购将使公司加快国际化市场开拓进程。

3,做大做强天然气中上游,有进一步整合预期

公司在清洁能源领域布局了煤基清洁能源、太阳能、分布式能源等诸多领域,预计公司将继续做大做强天然气中上游平台,未来有进一步在国内外市场整合上游资源的预期。

投资建议:

预计公司2015-2017年EPS分别为0.61/0.77/0.90元,分别对应PE为20/15/13倍。当前估值偏低,且考虑到公司加快转型清洁能源业务,LNG业务发展空间巨大,未来估值中枢将逐步提升,维持“强烈推荐”评级。

风险提示:油气与煤化工产品价格大幅波动的风险

大北农(个股资料 操作策略 盘中直播 我要咨询)

大北农:毛利率提升和投资收益增加推动公司利润高增长

大北农 002385

研究机构:银河证券 分析师:张婧 撰写日期:2016-04-27

1、事件

大北农公布2016年一季度季报:报告期内实现营业收入32.8亿元,同比减少5.93%;归属于上市公司股东的净利润1.38亿元,同比增加35.21%;扣非净利润1.32亿元,同比增加66.18%;EPS为0.05元,同比增长25%。略超行业预期。

2、我们的分析与判断

玉米、豆粕价格走低压缩成本提升毛利率,利润增长情况良好。报告期内公司饲料的销量增幅约达20%,营业收入减少5.9%主要是因为饲料的平均价格有所下降导致。但由于玉米、豆粕价格近年持续走低:玉米价格从2014年9月高点2497元/吨下降25%;豆粕价格由2013年6月高点4192元/吨下降40%,公司的饲料成本不断下降。饲料成本减少推动毛利率的提升,公司一季度综合毛利率达到27.4%(去年同期为23.5%),净利润同比增加35.2%,略超行业预期。另外,公司一季度获得投资收益2139万元,较去年同期增长1497万元,主要是理财产品收益增加所致。

能繁母猪拐点出现,饲料行业景气上行。能繁母猪存栏由2013年8月起开始下跌,产能去化幅度超过1/4,拖累下游饲料行业需求低迷。据农业部3月份数据显示,3月能繁母猪存栏3760万头,环比持平;生猪存栏量37001万头,较上月增加330万头,环比上升0.9%,母猪和生猪存栏的底部出现。随着能繁母猪和生猪存栏的增加,饲料景气得到提升。公司前端料的生产占比达到30%-40%,需求将同步于母猪补栏的增加而回暖,景气优先上行。预计公司2016年中期的业绩增速将达到40%-70%,业绩将逐步得到兑现。目前公司饲料总产能1000万吨,预计2016年饲料销量同比增加30%超500万吨。加上成本端玉米、豆粕价格的持续下降,销量和利润均出现拐点。

猪联网布局打造核心竞争力,“互联网+”行业先行。公司通过农信互联打造农信云、农信商城、农信金融、智农通“三网一通”产品链,已经初步建成“数据+电商+金融”的核心业务平台。公司主推“猪联网+”,以猪联网为入口,打通猪交易、猪管理、猪金融的生猪交易平台,将生猪产业链上的养猪户、屠宰场、饲料兽药厂、中间商、金融机构在平台上进行匹配,构建智慧养猪生态闭环。其中,猪联网在13/14/15年贡献公司利润分别为3/420/2470万元,并将继续作为2016年的建设重点。

3、投资建议

我们预计公司2016-2017年的净利润为9.7/13亿,对应EPS为0.35/0.48元(摊薄后),对应当前股价PE为31/23倍,给予公司“推荐”评级。

公司,增长,2016,净利润,同比